作者:Mikko

阅读第一部分,请点击此处

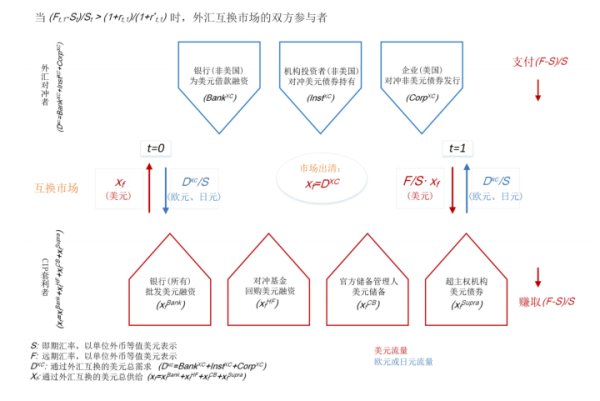

我们继续沿着BIS的蓝图来探析美元流动性框架中另一侧的玩家,即美元的供应者和CIP的套利者——他们的套利活动是为了享受美元流动性的溢价,博取可观的无风险套利的收益。不过,需要指出的是,由于融出美元的活动是存在风险的,这会影响到融出机构的资产负债表绝对规模,相应的就会影响到他们所服从的监管指标(比如Basel III),因此,对于这些美元的供应者而言,实际上不仅仅需要在套利活动的收益风险之间进行平衡,还受到了诸多监管条例的硬性管制。因此在我们分析美元融出方的时候,必须遵从这个逻辑:即先问能不能融出,再问怎么融出。

所有银行(XfBank,CIP套利者,美元融出方)

作为金融体系内的核心机构,银行毫无疑问是整个美元流动性体系内的大玩家。当然,此处BIS把所有可以融出美元的银行归为了一类,但笔者认为这种分类掩盖了全球银行体系的结构性和辖区监管属性的差异性,比如,美国的在岸本土银行(比如J.P.Morgan)需要遵守更为严格的监管规定,相比于美国在岸的海外银行(Foreign Bank Organizations/FBOs,比如法兴银行的在纽约分支行),美国的在岸本土银行在参与套利活动时的约束更多,并且套利空间也更为狭窄。

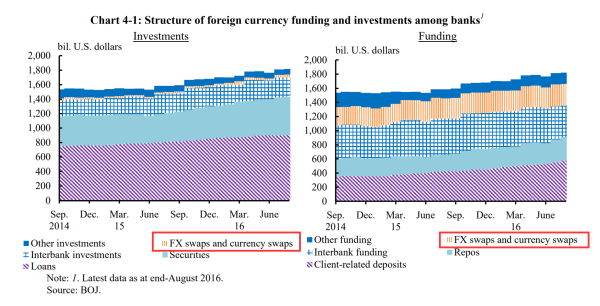

看到这里你可能会感到很困惑,因为那些美国在岸的海外银行,不正是我们上一期中的银行(非美国)们吗?确实如此,虽然这些银行存在很大的美元资金缺口,但是他们同样可以在美元市场中作为资金的融出方。所谓的“批发美元融资”即这些银行可以使用的融入美元的手段,由于资产负债表的两端是平衡的,开展CIP套利业务(资产,融出),势必对应一笔美元的来源(负债,融入)。下图是日本央行在2016年10月的金融体系报告中所给出的数据。在本系列第一部分的文章中,日本央行副行长中曾宏演讲中使用的图表将外汇互换和货币互换(FX Swap & XCCY Basis Swap)这一项在资产端并入了“其他资产”,因为规模比较小,但从日本央行的细分数据来看,日本的银行确实不仅在负债端通过互换手段拆入美元,同样通过互换手段拆出美元。这符合银行作为金融中介的特性。

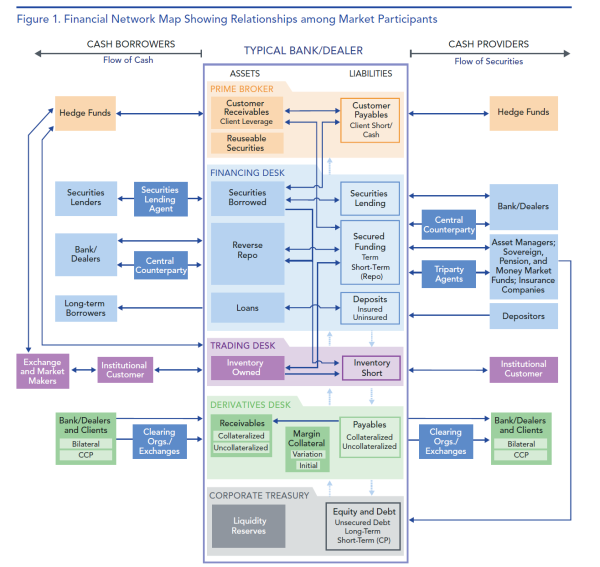

请注意,日本央行提供的数据是银行作为一个财务整体的资产负债表数据,但银行不同的操作台所进行的金融交易是存在部分之间的分割的(比如银行司库、衍生品操作台、信用操作台、自营等等),如下图。如果你想理解这张复杂的图表,欢迎阅读我们之前的深度译文《金融机构的融资风险与耐久性》。

对冲基金(XfHF,CIP套利者,美元融出方)

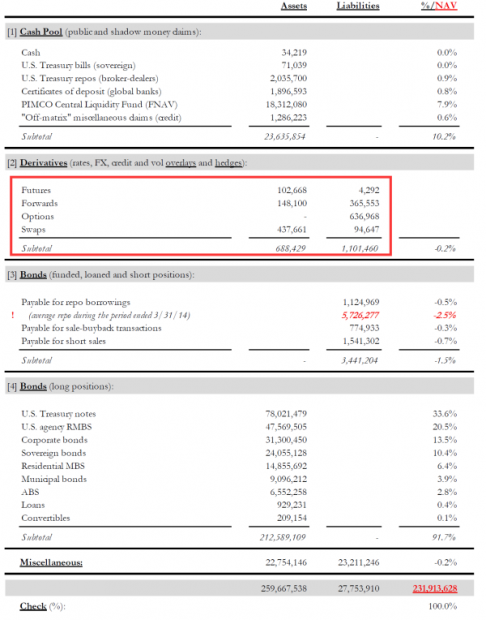

对冲基金(杠杆基金)同样是美元流动性市场中的CIP套利者。只要通过互换可以攫取的收益足够高,那么对冲基金就愿意扮演美元搬运工的角色。下图是PIMCO总回报基金截止2014年一季度的资产负债细节(单位为千美元),在表内我们可以看到,该基金确实使用互换工具融出美元,此外标注红色感叹号的部分是当季的平均回购融入量,这和BIS框架中的“回购美元融资”相吻合。

此外对冲基金使用外汇互换工具不仅仅服务CIP的套利目的,他们亦可能使用这类工具来对冲自己的外币资产(全球大类资产配置)。

图:美国证监会的统计

官方储备管理人(XfCB,CIP套利者,美元融出方)

官方储备管理者(中央银行的外储管理者)在美元流动性市场上所扮演的角色与上述的银行及非银机构大不相同。作为Real Money,他们天然地持有着这些外币头寸。而银行和对冲基金则可能需要通过融资来获取这些货币——比如,在我们前面提到的例子中,银行和对冲基金都是通过融入美元来进行CIP套利的。直观地说,外储管理者“不必担心钱从哪来”,但是银行和非银机构总是受到美元的融资(来源)约束,即负债约束。

国际清算银行在2017年5月举办了主题为CIP-RIP?(CIP寿终正寝?)的研讨会,在会上,澳洲储备银行副行长Guy Debelle在演讲中提到,因为直接持有储备货币(比如美元)的收益过低,澳洲联储积极地通过CIP套利——通过外汇互换及货币互换的方法来增强储备管理的收益,比如说,通过将自身的美元外汇储备置换成日元,澳洲联储攫取了美元融出的溢价。

此外他还提到,澳洲联储非常享受作为平衡全球美元流动性市场的关键角色。一方面限制了美元融资溢价的价差扩大,还通过融出行为促进了跨进资本流动的(资金)对冲。但同时戏言“不希望太多人爱上basis,因为这样会影响到我们自己的收益。”

“In doing so, we can also take comfort that we are playing a useful role in providing a counterbalancing flow in the market, thereby limiting the rise in the basis and facilitating hedging of cross-border flows. Of course, we don't want everyone to love the basis as much as we do, otherwise our return enhancement would soon disappear.”

图:澳联储积极参与外汇及货币互换市场

超主权机构(XfSupra,CIP套利者,美元融出方)

最后一位玩家是超主权机构,他们在全球美元市场中发行低息的美元债来获取美元,融出美元攫取收益的同时再使用互换所得的货币进行投资。比较典型的比如欧洲开发银行,他们先利用超主权机构的优质信用发行美元债,然后再在互换市场当中融出这部分美元,置入欧元。

图:来自FT,超主权机构的债券发行量

小结至此,我们简单梳理了BIS蓝图内的七大玩家,并且经由对外汇互换(FX Swap)与货币互换(XCCY Basis Swap)工具的介绍,简单匹配了美元流动性市场中为满足CIP套利(美元供给方攫取美元流动性溢价的方式)和外汇对冲(美元需求方获取美元流动性的方式)的供需两方。

很遗憾的是,写到这儿,可能我们距离完全厘清头绪还很遥远。线性论述和分立描述只是为了阐明一些基本概念,但距离整个美元流动性框架的型构还很遥远。(注:未来文章内提到的美元流动性即离岸美元+在岸美元的完整体系)

以下为第一部分和第二部分的要点梳理,夹带笔者私货。

#要点1,美元流动性问题是一个美元资产问题,同时也是一个美元负债问题。

我之所以从外汇互换(FX Swap)和货币互换(XCCY Basis Swap)工具来切入这个议题,是因为衍生品工具作为非传统的资产负债项目,一直比较神秘,理解门槛较高。但是其他的美元货币市场融资工具,比如存单(CD)、商业票据(CP)、回购融入(Repo in)、存款、债务发行(Debt Issuance)、同业拆借(Interbank Lending)以及其他负债项目对于读者而言可能比较熟悉,也比较好理解这类工具的资产负债表影响。此外,在资产端,直接买入美国国债(Treasury)、MBS、贷款(Loans)以及回购融出(Repo out)等资产项目理解起来也很直观。需要强调的是,并不是说外汇互换(FX Swap)和货币互换(XCCY Basis Swap)就是美元流动性全貌的起点,如果你想要捕捉美元流动性的全貌,那么势必要捕捉所有风格化的资产负债表的细节。从美联储、银行体系、非银体系到私人部门的资产负债表,都必须全盘理解其结构及动态变化。我会在之后的内容中对每一类机构的资产负债表做梳理。

#要点2,不要忘记你的对手方!双向看待美元流动性问题!

在分析美元流向的时候,我们不能只捕捉美元的流向,因为在互换交易中,美元的融出方实际上获得了外币的抵押品——对于他们来说,如何支配这些外币同样非常重要,也会影响到该货币国的货币市场。举例来说,以上文中的澳洲联储为例,当澳洲联储融出美元给到日本投资者的时候,日本投资者给了澳洲联储一笔日元。澳洲联储会如何支配这笔日元呢?是投资到日本国债中?还是承担更高的风险买入企业的票据和企业债?还是存一笔定期以匹配互换的期限?

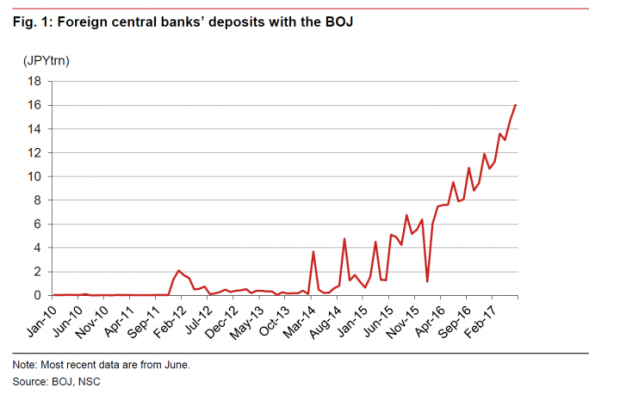

答案是,澳洲联储的选择是存放在日本央行的准备金账户上。澳洲联储作为主权国家的中央银行,在日本央行拥有直接的存款账户。当时,这些置换来的日元什么都不做就“趴在”日本央行的负债端上吃零利率,这么做的原因是融出美元已经有很高的回报,而且当时日本短期国债的利率是负的。澳洲联储把日元“借给”日本央行吃零利率不存在任何信用风险(央行最高信用,风险权重与国债一样),零利率总比买短期日本国债的负利率要好,况且存款是零久期资产。澳洲人就这样“占了日本人的便宜”。

在2017年6月,有16万亿日元的“海外中央银行存款”趴在的日本央行的账上。日本央行因此相应调整了针对这些账户的利率,也调整为负利率,收回了“免费的午餐”。、

#要点3,Mandate Constrain非常重要,金融机构生而不平等。

我们在前两部分的内容中提到了以下这些类型的机构,他们的Mandate Constrain大相径庭,这些约束会体现在他们截然不同的资产负债表结构之上,挨个举例而言:

美国本土的银行,接受更严格的监管,因此他们对资产负债表更为苛刻,但他们拥有美联储的贴向窗口使用权,也就是说,他们可以使用最后贷款人工具,因此在流动性管理上虽然严格,但拥有“救命稻草”。

非美国的海外银行,所接受的监管也很严格,但是相比于美国本土的银行要宽松(比如监管报告的申报周期)。此外,一些小银行无权进入联邦基金市场,他们的负债手段更有限。

外储管理者和主权投资机构,所谓的Real Money(真金白银),他们天然地持有着外币头寸,而无需通过过多的负债进行融资。

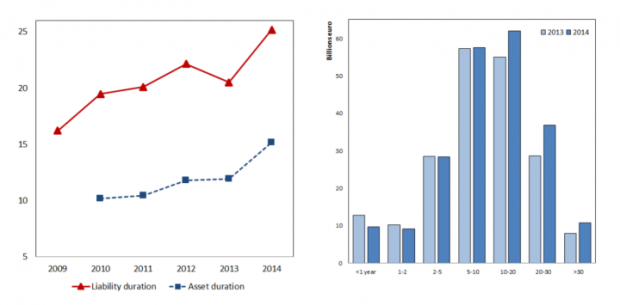

一些机构投资者,比如险资机构则面临着“久期缺口”的问题,即他们的负债久期很长,却找不到足够的长久期资产去配置,因此他们的资产配置目标当中对久期有着额外的追求。(如下图)

对冲基金的季末资产负债表可能存在“粉饰”行为,在季中使用的杠杆为了季末申报可以全部出清掉。他们的融资手段较为单一。

企业的性质也已经发生了异变,美国顶级的科技公司手握大量离岸现金储蓄需要进行配置,他们已经成为了美元货币市场当中的重要参与者。科技公司同时也是资管公司!

正因如此,上述这些机构的风格化资产负债表结构大相径庭。这使得很多时候总量数据的分析意义变得非常小。而注重结构的分析工作又显得颇为繁复。

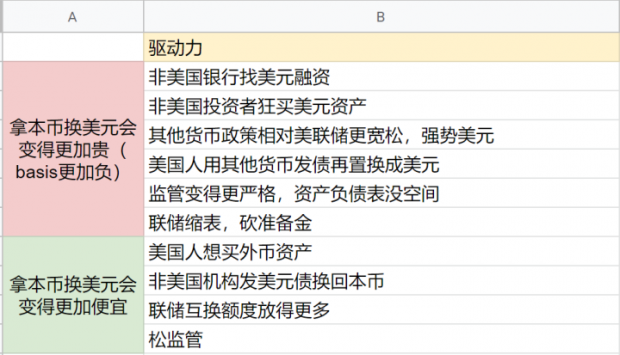

#要点4,外汇互换与货币互换市场中,美元价格驱动因素的简单示意图

第二部分就先到这里。之后的内容将更加硬核——涵盖风格化的资产负债表分项解读;不同机构的资产负债表勾稽(链式);自上而下的美元流动性层级解析(金字塔式);数据集及重要数据源整合等等。

(第二部分完)

声明:本文仅代表作者个人观点,不代表智堡立场;文中图片来源于网络,如有侵权烦请联系我们,我们将在确认后第一时间删除,谢谢!

初见智堡,欢迎关注我们的公众号(zhi666bao);喜欢我们的文章,敬请帮助我们分享传播。喜欢智堡,欢迎使用我们的APP、小程序。常驻智堡,请订阅智堡精选,支持智堡的通天之旅。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}