原文标题:金融政策の考え方「物価安定の目標」の持続的・安定的な実現に向けて

作者:黑田东彦

来源:BOJ

发表日期:2022年6月6日

译者:熊涌

1、介绍

去年3月,日本央行为了提高货币宽松的持续性和灵活性,刚进行完“评估”,那时我意识到新冠疫情影响的长期化。之后,在全世界经济活动再次开放之下,俄乌冲突爆发,国内外价格形势发生了巨大变化。尤其是,通胀上涨的速度远远超出了欧美许多专家的预想,近期美联储正式开始减码货币宽松的行动。另外,虽然日本的消费者价格比欧美低,但今年4月,日本CPI同比增长超过2%,是2008年夏季以来的头一次。即使在这种情况下,日本央行明确了货币政策持续强劲宽松的立场,与欧美同行不同。

今天,我将穿插对比欧美的情况,来谈谈我国为何有必要继续维持货币宽松。此外,对日本央行如何稳定且可持续地实现“价格稳定目标”,我谈一谈自己的看法。

2、对目前的货币政策执行的看法

以经济和价格形势为依据对货币政策执行的基本看法

首先,我谈谈有关目前货币政策执行的基本看法。日本央行有必要维持强劲的货币宽松政策,其理由大致分为三点。

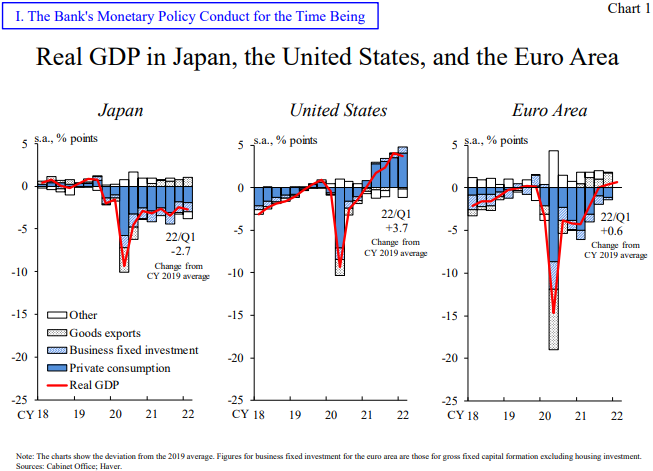

第一,我国经济仍然受困于疫情,正处于恢复过程中。日本实际GDP的情况与欧美不同,到目前为止仍然未能恢复到疫情前的水平(图1)。今年1月至3月,受半导体和零部件等供给瓶颈延长的影响,以及奥密克戎毒株扩散带来的服务消费压力,实质GDP按季度年化同比下降1%。因此,1-3月的GDP水平与2019年相比,美国+3.7%,欧盟+0.6%,而日本却为-2.7%。按需求部门划分来看,我们可以发现日本国内私营部门需求(个人消费和企业固定投资)的恢复很弱。这样的状况下,货币政策最重要的任务是维持宽松的金融环境,坚定支持国内私营部门需求全面复苏。 图1:Real GDP in Japan, the United States, and the Euro Area

图1:Real GDP in Japan, the United States, and the Euro Area

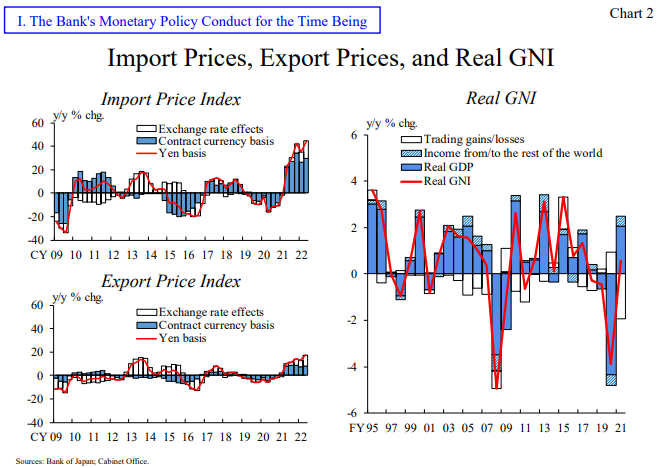

第二,由于日本是大宗商品进口国,最近国际大宗商品价格的上涨引发的收入外流使其经济承受下行压力(图2)。一方面,美国受页岩革命影响,许多资源又是国内自产的,商品价格上涨并不一定直接导致收入外流。有一种收入指标将这种贸易条件的变化也考虑在内,称作“实际GNI”。这个指标是将实际GDP、海外投资收益等净收款金额,以及因商品价格波动导致的贸易条件变化引发的贸易收入增加或减少汇总计算得出。虽然2021财年日本的实际GDP增长率为2.1%,反映了经济活动重新开放带动的支出增长,但由于商品价格上涨导致贸易条件恶化,实际GNI仅增长0.6%。还有,日本的贸易条件恶化的主要原因不是日元走弱,只是以美元计算的商品价格上涨而已。以美元计价的商品价格上涨会导致进口价格上涨,但是日元走弱会同时推升以日元计价的进出口价格,所以对贸易条件的影响一般是中性的。无论如何,维持货币宽松以减轻这些不利影响是有必要的。 图2:Import Prices, Export Prices, and Real GNI

图2:Import Prices, Export Prices, and Real GNI

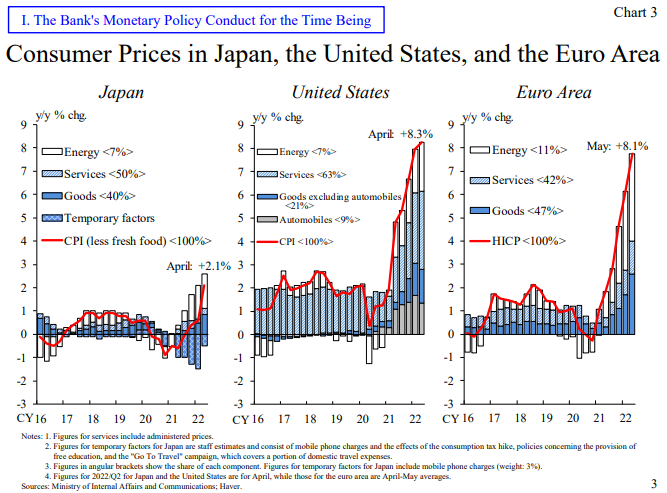

第三,2%的“价格稳定目标”需要以稳定且可持续的方式实现。4月剔除食品的消费者价格和预测相差无几,同比增长2.1%,表面上达成2%的目标(图3)。去年的手机话费降价的影响已经消散,目前的价格上涨主要原因是能源价格的大幅上涨。一方面,剔除食品和能源来看,消费者价格上涨为0.8%,并未明确地反映出能源以外各类商品价格的上涨。根据日本央行的展望,2022财年,剔除食品的消费者价格会上涨1.9%,但到2023年,涨幅将收窄至1.1%,届时能源价格的提振贡献预计将消退。消费者价格增长受能源价格上涨的暂时影响而达成2%,这并不代表实现了2%的“价格稳定目标”,在考虑了经济和其他因素的波动之后平均达到2%时,才算真正实现目标。为了实现这一目标,有必要维持当前强有力的货币宽松政策,以创造一个使企业盈利、就业和工资增长、潜在通胀温和上升的良性循环。我将在后文中详细解释工资增长对实现2%目标的重要性。 图3:Consumer Prices in Japan, the United States, and the Euro Area

图3:Consumer Prices in Japan, the United States, and the Euro Area

收益率曲线控制之下的货币宽松

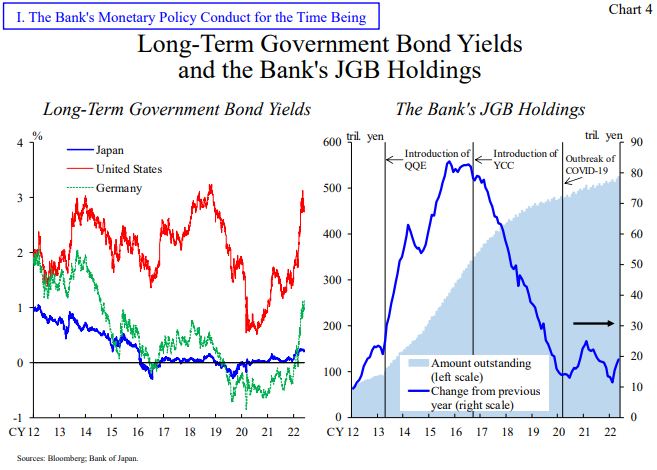

基于上述三个原因,日本央行一直积极推动强有力的货币宽松政策。作为具体措施,日本央行在收益率曲线控制的框架下,除了短期利率外,还明确了长期利率的操作目标。在 4 月决策会议(MPM)上,我们维持常规的金融市场调控政策,短期政策利率为-0.1%,10 年期国债利率为“0%左右”。此外,在去年3月的“评估”中,从在一定程度上维护市场功能、控制利率水平不损害货币宽松效果的角度来看,明确了长期利率的波动幅度保持在±0.25%的适当性。在这一政策下,日本央行目前正在按所需数量购买长期国债,以使10年期国债利率保持在0%~±0.25%的范围内。

此外,在4月份的决策会议上,央行还决定在10年期日本国债利率0.25%的收益率下进行 "固定利率操作(fixed-rate purchase operations)",原则上每个工作日进行,以坚定划定利率波动的上限,并明确央行的货币宽松立场。这是因为,提前宣布银行基本上每个工作日都会进行固定利率操作,将确保市场的稳定,因为市场上有些人一直试图从银行是否会进行固定利率操作来推断银行未来的政策立场。

事实上,今年年初以来,即使欧美长期利率继续上升,日本的长期利率仍与调整政策保持一致,没有超过0.25%的上限(图4)。由于日本央行的收益率曲线控制以长期利率为操作目标,因此购买政府债券的金额是内生的。日本央行最近增加了固定利率操作和政府债券购买量,但与过去相比,购买政府债券的总金额没有显著增加。此外,自从5月开始执行每日固定利率操作以来,投标量一直为零。我们认为,除了过去购买政府债券(JGB)的“存量效应”外,长期利率超过0.25%的情况下,日本央行通过固定利率操作无限制购买政府债券的“公告效应”,对市场参与者的预期形成产生了重大影响。无论如何,在收益率曲线控制下,长期利率在低位保持稳定,使商业票据(CP)、公司债券和银行贷款等融资环境保持宽松,并坚定地支持日本的经济活动。 图4:Long-Term Government Bond Yields and the Bank's JGB Holdings

图4:Long-Term Government Bond Yields and the Bank's JGB Holdings

3、争取稳定且可持续地实现2%的“价格稳定目标“

接下来我讨论一下以稳定且可持续的方式实现2%的“价格稳定目标”的具体路径。在这方面,日本央行3月底举行的题为 "围绕新冠疫情的价格发展问题 "的研讨会上的讨论具有指导意义。在研讨会上,日本央行的工作人员分析了疫情之下欧美与日本凸显出的价格变动差异,并就为什么只有日本持续经历低通胀进行了热烈讨论,日本主流经济学家也参加了讨论。根据讨论内容,我们认为,在日本以稳定且可持续的方式实现2%的目标,其关键将是工资的明显增长,以及摆脱多年来服务价格零通胀。我们在下文中详细说明这一点。

新冠疫情中的价格波动:日本和欧美之间的差异

我们先来看看日本、美国和欧洲在新冠疫情中的通胀动态(上文图3)。美国消费者价格一直在快速上涨,目前消费者价格的涨幅在8%左右,即使剔除能源后计算,也在6%左右。在货币政策反应方面,美联储直到去年夏天一直表示,由于价格上涨是暂时的,因此选择容忍,只要对工资或通胀预期没有二次溢出效应,货币宽松政策将继续致力于支持经济。事实上,当时通胀的主要驱动力是成本推动因素,比如汽车行业这类受供给瓶颈和能源价格强烈影响的行业。然而,美国的通胀此后大大加快,与最初的预期相反。其背景有二,一是出于对疫情的警惕意识,劳动力参与率没有充分恢复,二是总需求的力量推动价格普遍上涨,不仅是由于供给因素,还由于经济持续强劲增长。在这种情况下,近期劳动力供求关系趋紧,招聘与求职者之比达到前所未有的高位,约为2倍。工人一直在提高工资要求以应对不断上升的通胀,这导致包括租金在内的服务价格进一步上涨。因此,美联储在今年3月和5月分别提高了0.25%和0.5%的利率,以期抑制工资和物价的螺旋式上升,并且正在传达未来继续加息的必要性。

我们认为,美联储的这种政策反应基本上会通过稳定美国经济和价格,来促进整个全球经济的稳定。然而,在国际金融和资本市场,在美国通胀率居高不下、加息步伐加快的情况下,人们指出了一些风险,如股票等风险资产价格的大幅调整和新兴经济体的资本外流。有必要密切关注这些风险的未来趋势。

当前,欧元区消费者价格的增长速度也明显增加。目前的整体通胀为8%左右,剔除能源后也超过了4%。由于与乌克兰在经济和地理上联系紧密,能源价格进一步上涨,而经济前景却越来越不明朗,ECB陷入了抑制通胀还是支持经济的两难境地。到目前为止,ECB专注于支持经济而暂缓加息,但面对最近价格上涨对工资和通胀预期的二次溢出效应,拉加德表示将在7-9月实施加息。

推荐阅读 - 2022年6月欧洲央行货币政策决议及发布会笔记

相比之下,日本的消费者价格虽然有所增长,但目前仍保持在2%左右,比西方国家要低。但与此同时,这也凸显了日本长期以来难以提高价格的问题。换句话说,日本的商品价格呈现出与供需缺口相一致的周期性波动,与欧美类似,尽管程度不同。另一方面,与欧洲和美国不同,日本的服务价格一直保持着极高的刚性,即使在疫情期间也几乎没有上升。

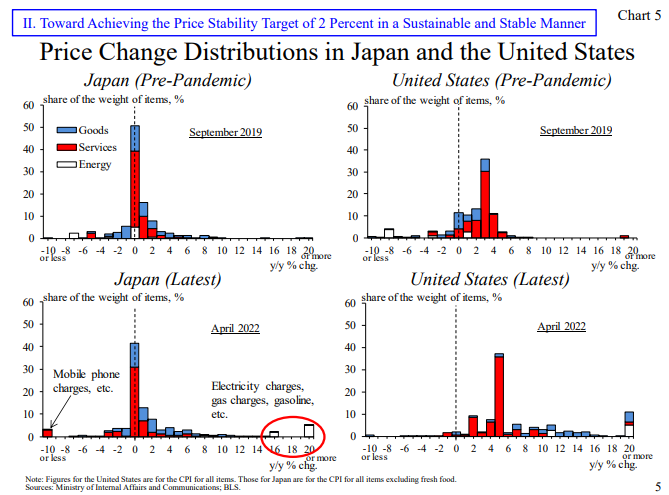

为了使日本每年的通货膨胀率达到2%左右,服务价格需要维持对CPI做出大约2%的贡献,而商品价格则需要在2%左右周期性波动。在这一点上,对日本和美国的消费者价格类别的价格变化分布的比较表明,美国在疫情之前,不同类别之间的涨幅存在一些差异,主要是在服务方面,大约为2%(图5)。而在日本,绝大多数商品的价格变化率为零,而且在疫情爆发之后,这种情况也没有明显改变。 图5:Price Change Distributions in Japan and the United States

图5:Price Change Distributions in Japan and the United States

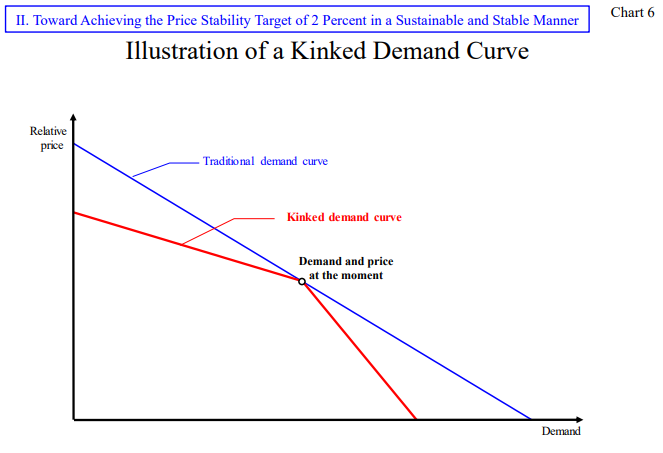

尽管日本央行在过去九年中采取了大规模货币宽松政策,但未能实现2%目标,其最大原因是,“零通胀规范”一直极为持久。在美国,2%的规范不是所有经济实体共同遵守的,遵循1%和3%的实体都存在,2%只是一个平均数。另一方面,日本的零通胀规范意味着每个人都在采取同样的行动,“不改变价格标签”。经济学家指出,拐折需求曲线的存在是日本价格不可移动的背景之一(图6)。换句话说,个别公司面临的需求曲线,即使价格略有上升,需求也会大幅下降,而稍有降价时需求不会显著增加,因此,“不改变价格标签”已成为日本企业的最优定价行为。

图6:Illustration of a Kinked Demand Curve

工资上涨的重要性

改变这种状况的关键是提高工资。这意味着增加了所有企业面临的劳动成本,形成包括服务价格在内的价格逐年提高的局面,并通过提高工资收入来增加消费者对价格上涨的容忍度。(这种表述在6月8日国会上遭到质疑,黑田东彦随即撤回了“家庭的涨价容忍度正在提升”的表述方法) 要做到这一点,首先必须通过持续且有力的货币宽松政策来维持劳动力供需紧张的局面,其次要确保每年劳资双方谈判中确定的工资增长速度能够反映出通胀的实际增长。

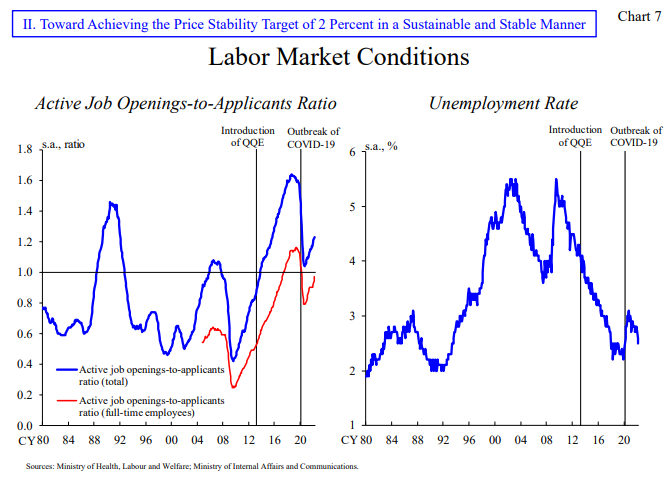

首先,我们来看看劳动力供求的收紧。自2013年以来,在央行强有力的货币宽松政策下,经济活动被推高,劳动力供求持续收紧。而到了2018年左右,在疫情扩散之前,有效职位空缺率已经上升到1.6倍,超过了泡沫时期的峰值,而失业率已经下降到2%-2.5%范围内的低水平(图7)。在此背景下,“外部劳动力市场”的工资上涨压力增加(企业在该市场中调整边际劳动力的过剩和不足),对劳动力供需敏感的兼职小时工资增长了约3%。这种劳动力供求的紧缩预计会蔓延到 "内部劳动力市场",该市场以公司内部的长期雇员为中心。这是因为在日本的内部劳动力市场上,基本保持着正式员工的长期雇佣惯例,即使在经济繁荣时期,也往往以经济衰退时期的工作保障为代价而保持松弛,工资增长的速度也往往被限制。然而,自2018年底以来,海外经济的放缓变得明显,而且,2020年新冠疫情的直接冲击,使得劳动力供求趋于缓和,这并没有导致全职雇员工资的全面增长。展望未来,正如2022年4月的《经济活动和价格展望》(展望报告)中提出的,从2022财年开始,经济增长预计将连续三年超过潜在增长率。在这种情况下,关键是劳动力市场条件是否会不仅在外部劳动力市场而且在内部劳动力市场收紧,以及这是否会导致工资的全面上涨。

接下来谈谈反映实际通胀的工资增长的实现情况。在通缩时期,包括2000年代中期的经济复苏时期,许多公司暂缓了工资基数(基本工资)的上涨。相比之下,自2013年以来,由于大规模的货币宽松政策,价格上涨的速度适度增加,工资基数上涨已经恢复,并已连续上涨九年,包括本财年。然而,过去九年的平均基数增长约为0.5%,与欧美相比仍然很低,甚至与通缩前的日本相比也很低。在3月底的研讨会上提出的一个假设是,鉴于近年来的价格上涨明显低于平均约2%的常规工资上涨,家庭不太可能感知到价格上涨导致的生活成本增加,也不太可能关注价格。这在最近的经济学中也被称为 "理性的不注意",即人们在做经济决策时往往对他们判断为没有什么必要的信息不予理会。无论如何,这一假设的有效性需要进一步的理论和实证检验,但未来的关键点是,在未来一年及以后的工资增长中,将多大程度上考虑近期2%的价格上涨。 图7:Labor Market Conditions

图7:Labor Market Conditions

通胀预期变化的苗头

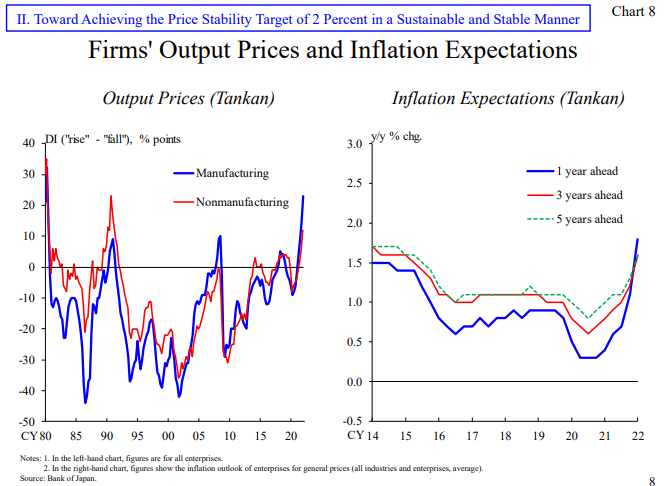

企业和家庭最近的通胀预期以及对通胀的看法都出现了变化。就企业对通胀的看法而言,3月的短观表明,产出价格DI(扩散指数,被认为能够表明未来三到六个月的价格设定立场)已经上升到自1980年初(即第二次石油冲击之后)以来制造业的最高水平,以及自1990年初(即泡沫结束)非制造业的最高水平(图8左侧面板)。短观还表明,企业对未来一年的一般价格的通胀预期明显上升,达到了调查开始以来的最高水平,而对未来三年和五年的预期也上升到接近峰值的水平(图8右侧面板)。 图8:Firms' Output Prices and Inflation Expectations

图8:Firms' Output Prices and Inflation Expectations

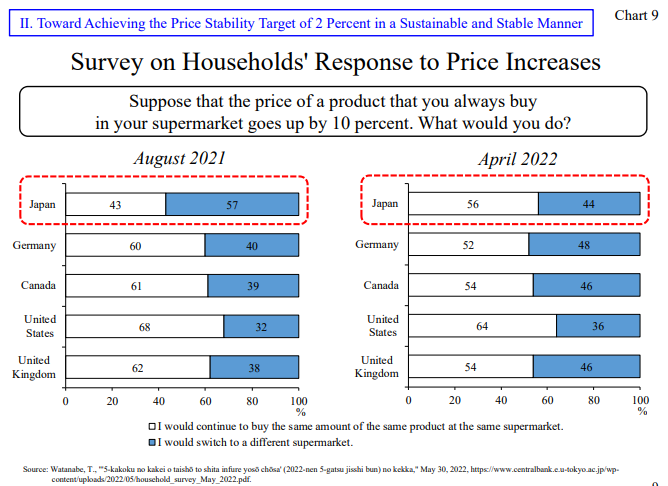

在企业更积极的定价立场中,日本家庭对价格上涨的容忍度也在增加,从实现可持续价格上涨的角度来看,这可以被视为一个重要的变化。在这方面,东京大学的渡边努教授进行了一项有趣的调查(图9)。具体而言,他对包括日本在内的五个国家进行了定期调查,调查家庭对 "如果一个熟悉的商店的产品的价格上涨10%,你会怎么做 "这一问题的回答。在去年8月的最后一次调查中,超过一半的日本家庭表示,他们会因价格上涨而 "转移到另一家商店",这与拐点需求曲线所暗示的完全一致。这格结果与西方国家形成鲜明对比,西方国家有超过一半的受访者表示他们会接受涨价并继续在同一商店购买。在今年4月份进行的调查中,日本的调查结果发生了变化。换句话说,表示转移到另一家商店的受访者数量明显减少,超过一半的受访者表示接受涨价并继续在同一商店购买,这与欧美的结果一致。虽然这些结果本身有很大的误差,但有一个假设是,在疫情的行动限制下积累的 "强制储蓄 "可能导致家庭对价格上涨的容忍度提高。无论如何,目前的关键点是如何在日本家庭由于存在强制储蓄等因素而接受价格上涨的同时,尽可能维持有利的宏观经济环境,以及如何从2023财年起将其与工资的实际增长(包括基数增长)联系起来。 图9:Survey on Households' Response to Price Increases

图9:Survey on Households' Response to Price Increases

4、结论

我今天谈到了为什么日本央行认为货币宽松政策是必要的,以及工资增长对于可持续和稳定地实现2%的价格稳定目标的重要性。

日本经济仍在疫情的阴霾下恢复,收入方面也受到大宗商品价格上涨的下行压力,根本不具备收紧货币政策的条件。我们的首要任务是在当前收益率曲线控制的基础上,通过坚持不懈地维持强有力的货币宽松政策,坚定地支持经济活动。与外国央行不同,日本央行并不面临经济稳定和价格稳定之间的权衡,所以它完全有能力从货币角度继续刺激总需求。

在4月份的展望报告中,日本央银还公布了其对消费者价格(剔除了食品和能源)的展望,以便从数量上明确解释其对价格基准的展望。根据这一展望,在宏观供需缺口改善和通胀预期上升的背景下,预计2024财年消费者价格同比增长率应上升至1.5%左右。为了实现这一前景并走向更稳定的2%目标,我们有必要创造一个良性循环,使工资和价格能够协同上涨。

日本央行打算维持其坚定不移的货币宽松立场,以提供一个有利于工资增长的宏观经济环境,并将最近通胀预期的增加和价格上涨容忍度的变化与价格的持续上涨联系起来。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}