作者:Mikko

作者:Mikko

前几个月,我曾经给熊猫交易员展示我的作业,熊猫感叹道曾经想描述Eurodollar的货币体系,然后,就没有然后了……事实上,这几年来,我也是全力投入于有关美元流动性的基础性工作。由于美元流动性这一议题过于庞大,如何切割这个议题就显得尤为重要——我曾一度尝试通过内生美元/外生美元(主权/私人)、在岸美元/离岸美元与银行体系/非银体系方式建立相应的研究与监测体系,但这类二元式的切割过于折磨人,一旦进一步进行链式切割(比如Zoltan Pozsar的资产负债表嵌套与Manmohan Singh的“横向杠杆论”)与层级切割(比如Perry Mehrling的全球流动性金字塔与Zoltan Pozsar的Money View),则会使得整个议题的知识辐射范围进一步衍生。

上述的研究视角是完全站在美国(或者说美联储)的位置上出发的,但由于美元是一种全球货币,且是国际货币体系中的核心货币,因此,纵使“美国视角”已经足够庞大,将美元流动性问题升级到“全球视角”是无法避免的,这使得我又不得不开始关注国际收支(经常账户/NIIP)和全球监管(Basel III、Tax Code)等议题。相信智堡的长期读者一定能从我们的成果输出中体会到我和团队所感受到的艰深,仅在今年,我们就对国际清算银行大量有关经常账户及资本账户的成果进行了翻译和研究,包括《资本流动与经常账户:更审慎地对待融资》、《特里芬难题:两难选择还是过誉的神话?》、《国际货币与金融体系:资本账户的历史视角》、《国际货币与金融体系:阿喀琉斯之踵 》以及《告诫债权人》。

涉及“叙事”的基础性工作相比于落地到“数据”的工作而言可谓是小巫见大巫。这也是为什么美元流动性的研究工作很容易以“然后,就没有然后了……”作为终点的原因。

我希望通过本文来重新梳理智堡的(或者说我的)美元流动性理解框架与数据集。如果你对美元流动性这一议题“真的”感兴趣,那可以继续读下去。

一切的起点:XCCY Basis / FX Swap

我对美元流动性兴趣的起点始于XCCY Basis / FX Swap,在2016年间,XCCY Basis / FX Swap是美元流动性主题的核心,当时恰好又碰上了美国的货币市场基金改革,Libor-OIS Spread在四季度出现大幅飙升,抛补利率平价理论(Covered Interest Parity)的失效激发了我的兴趣。读到这里,你可能已经对继续阅读本文丧失了信心,为了挽救你的阅读体验,我们先进入专业名词解析的环节。

抛补利率平价(Covered Interest Parity)

抛补利率平价在国际金融领域被视为一种铁律——即两种货币间的利率差等同于远期与即期的汇率差。若非如此,套利者可以赚取无风险收益。

这看起来很拗口,换句话来说,人们会认为一模一样的东西应当是一个价,如果不是一个价,就会有人在从中进行套利。在我们的日常生活中,套利活动无处不在,比如上海人口中的套利者被称为“打桩模子”,和”黄牛“的含义类似。最常见的套利活动是跨境代购和税收套利。我们发现,法国的香奈儿和中国本土的香奈儿价格间不会出现抛补平价,原因是商品即便可以自由流动,但是实物商品无法像金融交易一样瞬间完成交易,存在物流时滞。

可是,即便金融交易不存在贸易套利的诸多时空限制,抛补利率平价仍然存在失效的情况,那么我们通过什么来观察抛补利率平价的失效呢?

XCCY Basis Swap / FX Swap

我们通过XCCY Basis Swap和FX Swap市场来观察抛补利率平价失效的情况。交叉货币互换(Cross Currency Swap)是对冲货币风险的手段,同时也可用于投机,押注一种货币(相对于另一种货币)的需求会上升。

上图的例子是XCCY Basis Swap的整个交易流。在交易起始阶段,交易双方以约定的汇率水平互换两种不同的货币(例子中是欧元置换美元),并在交易期限到期时归还对手融出的货币。通俗的说,整个交易中,双方同时以本币作为抵押品拆入外币,并在到期后归还外币,收回本币,整个过程不受汇率变化的影响。

在整个生命周期中,每3个月,交易的双方需要互换(支付)融入货币的3个月货币市场利率,即融入欧元的每3个月支付Euribor,融入美元的每3个月支付USD Libor。

所谓的Basis,在我们的例子中,就是除开我们上述的两笔互换(本金和交易期间的利息互换)以外,非美元的融出方(美元的融入方)需要支付的溢价(或者折价)。

在例子中,我们可以看到,融出欧元的A需要支付3个月的USD Libor,但是融出美元的B需要支付的是3个月的Euribor,但是却减去了-0.47%的Basis。也就是说,如果美元更抢手,那么这个Basis就是负的。美元融出方每个季度都能少付点钱。但如果哪天欧元更抢手了,那么这个Basis就会变正。

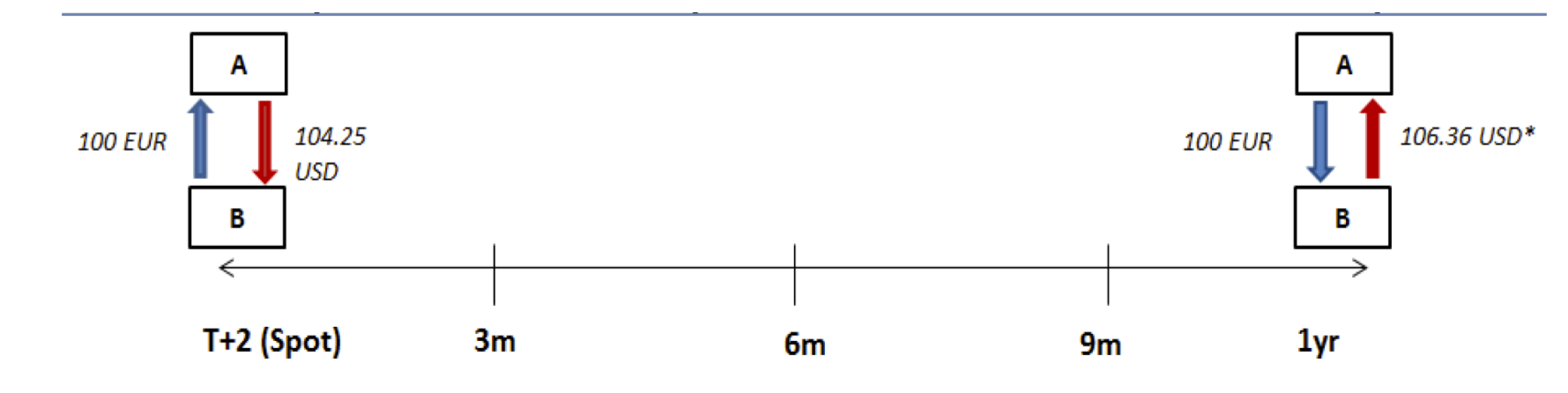

我们再来看FX Swap,直接的外汇互换交易和XCCY Basis Swap很类似,只是省去了合约期间的利息支付,在即期双方以约定的汇率水平交换本币,然后在远期以预先决定远期汇率换回各自的本币,假设交易时1年期的远期价格升水为221个基点,那么交易例子如下图。

从工具到框架——国际清算银行的蓝图

看到这里不少读者心中可能会想:说得好,但这毫无意义。这跟美元流动性有个啥关系呀?

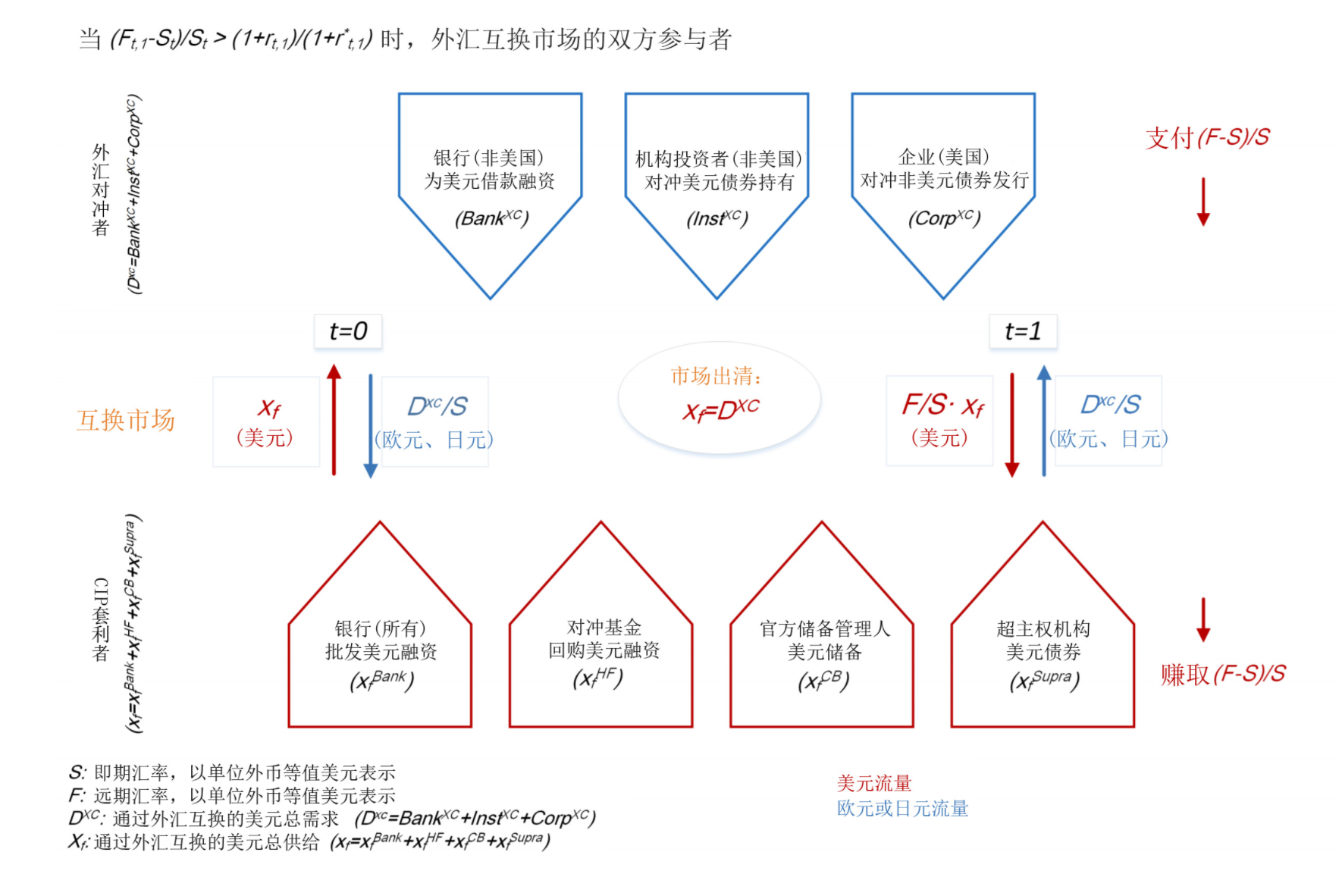

下面我们就来介绍下为什么这两种工具对于理解全球美元流动性而言那么重要,我们的起点基于国际清算银行的这张图。

笔者的美元流动性框架是基于这张BIS的蓝图的,我们首先把每一个图中的机构取出来,他们分别是:

笔者的美元流动性框架是基于这张BIS的蓝图的,我们首先把每一个图中的机构取出来,他们分别是:

外汇对冲者,互换市场的美元拆入方

非美国的银行(BankXC),他们需要为他们的美元资产融资,比如各类形式的美元贷款(Lending)、美国国债等等。

非美国的机构投资者(InstXC),资产管理者需要对冲美元资产持仓的汇率风险。

美国的企业(CorpXC),需要对冲非美元债券的发行。

CIP套利者,互换市场的美元融出方

银行(XfBank),银行可以在货币市场上融入美元,比如,欧洲的银行可以在联邦基金市场(Fed Fund)融入美元,然后再把这些美元拆借出去。

对冲基金(XfHF),对冲基金可以通过回购的手段拆入美元,然后再把这些美元拆借出去。

官方储备管理人(XfCB),我们熟知的Reserve Managers,比如外管局,他们手中有大量的美元储备可供融出。

超主权机构(XfSupra),一些超主权机构可以获得廉价的美元融资,然后把这些美元融出。比如IMF、WorldBank,已经比较典型的欧洲玩家,如European Investment Bank,European Investment Fund。

非美国的银行

我们先从外汇对冲者谈起,两年前,我们翻译了日本央行副行长中曾宏的演讲,题为Monetary Policy Divergence and Global Financial Stability: From the Perspective of Demand and Supply of Safe Assets,我们翻译这次演讲的原因在于讲稿中提到了“非美国的银行“在美元流动性中所扮演的角色,也有一些比较有趣的数据。

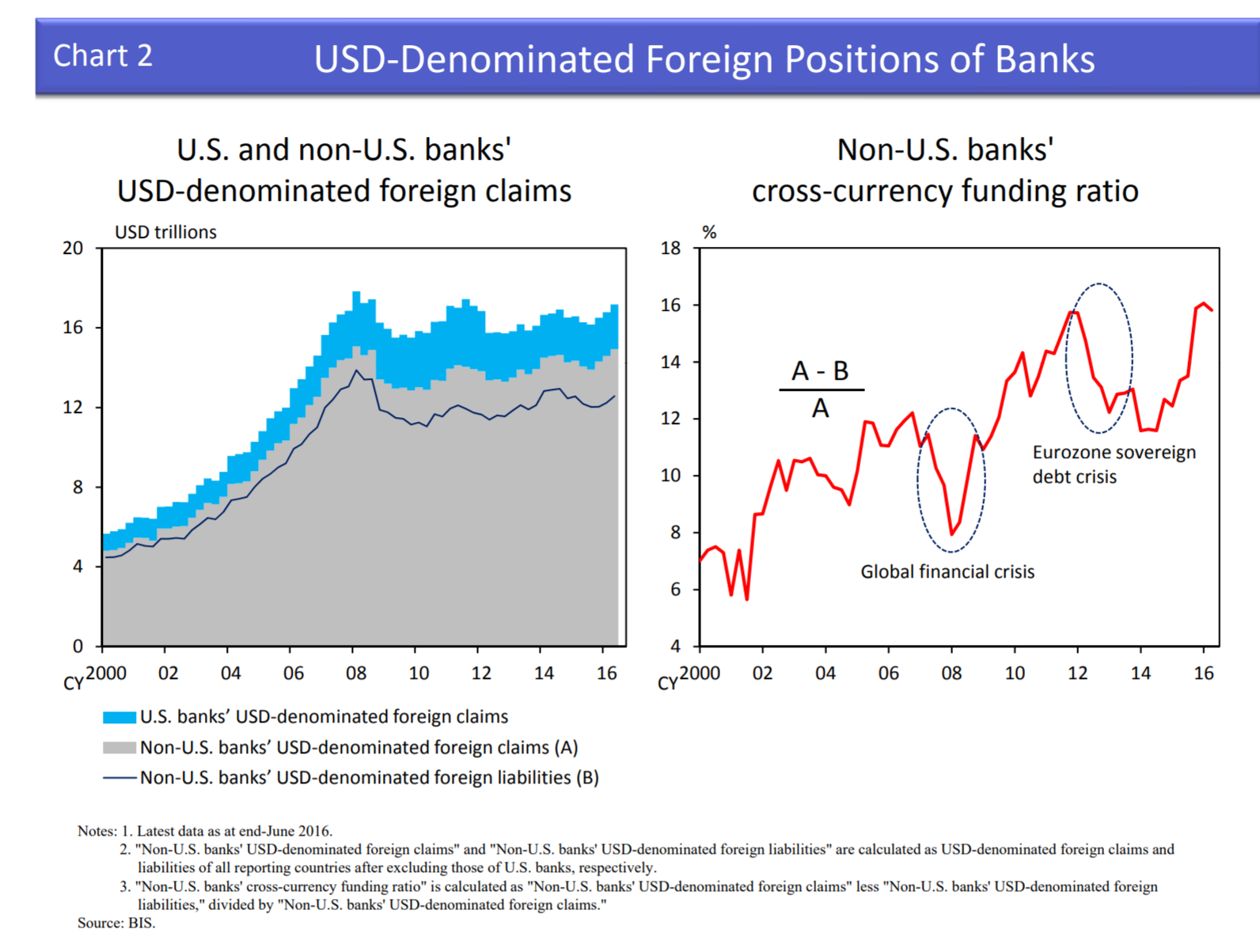

非美国的银行在全球市场份额方面是超过美国的银行的。关于银行的海外债权的货币构成,除欧洲内部(以欧元计价)外,全球大部分债权以美元计价;日元的使用仍然不是很常见。一方面,这反映了一个事实,即大量全球贸易和金融交易以美元进行,非美国的银行在支持资金的跨境活动,尤其是他们本国公司的跨境活动。最后,关于非美银行的美元融资,对外汇互换(FX Swap)的依赖性趋向更高(如下图)。当非美银行以美元提供信贷时,他们必须融入美元资金,而且表内的信贷扩张通常超过他们的美元融资量,这时候就会出现美元的融资缺口,他们因此需要拆入美元。

图:非美国银行的美元计价海外债权高达14万亿美元,而其美元资金需求率在15%左右(即美元资金的缺口)

举例而言,当一家日本企业(假设是Sony)在美国开展境外的业务且需要贷款时,日本的银行可以给Sony放贷,然后在美元货币市场拆入一笔美元。在资产负债表中,资产端增加信贷Loans+,负债端增加互换操作的美元负债Swap+。

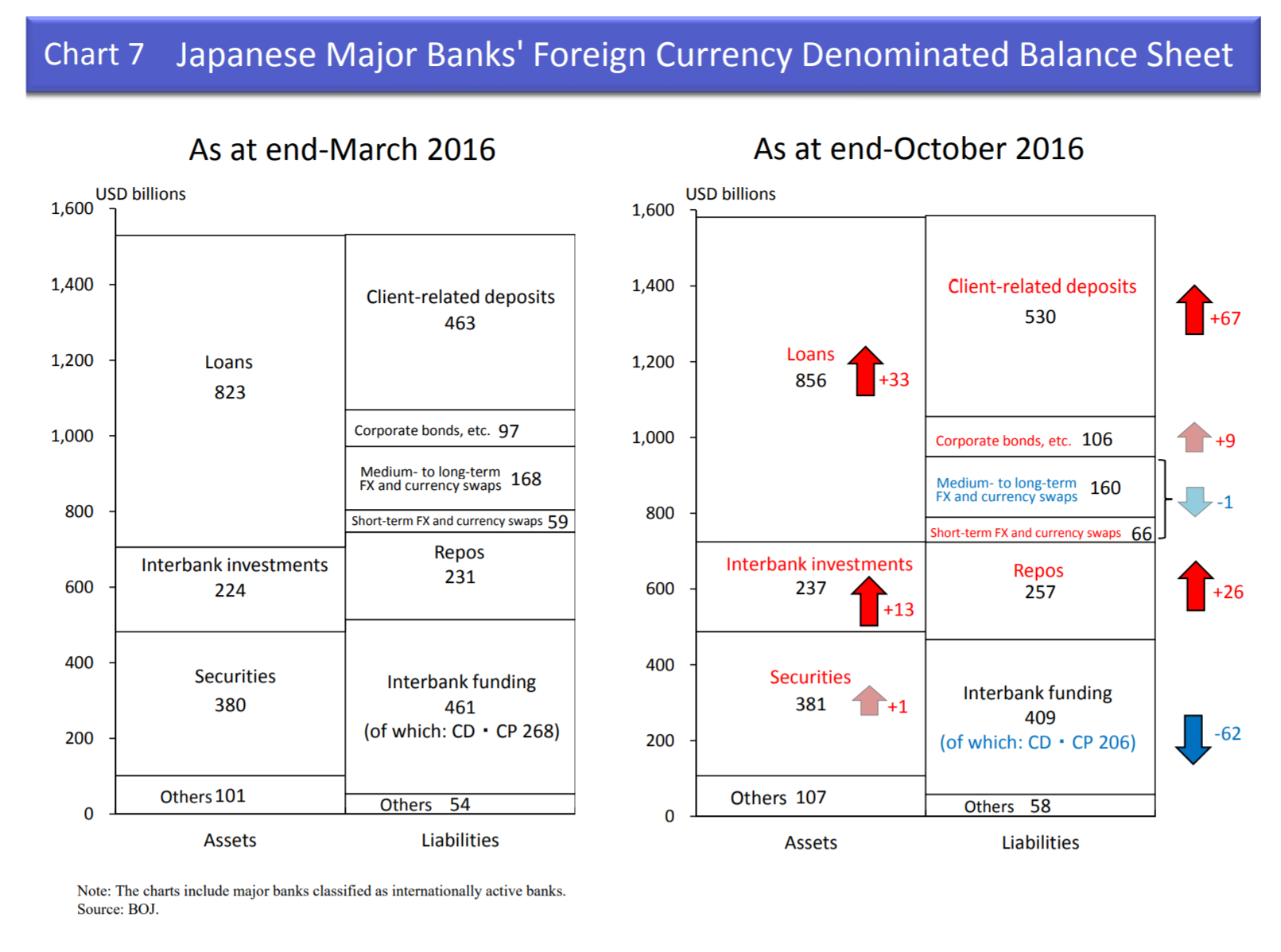

在下图中,我们可以发现,日本主要银行的外币资产负债表中,信贷和证券投资是主要资产,而这些资产分别通过吸收美元存款、货币互换(FX Swap)、回购以及同业拆借来借入美元“供资”。

我们可以把右边半张图截取下来,这样我们就获得了全球美元流动性框架中的第一块拼图。

我们可以把右边半张图截取下来,这样我们就获得了全球美元流动性框架中的第一块拼图。

在资产端,日本的银行投资于美元贷款、美元货币市场的银行间投资、证券以及其他资产。

在负债端,日本的银行通过吸收美元储蓄存款、发行企业债、外汇互换、回购拆借、美元货币市场的银行间拆借(包括存单发行和票据发行的形式)以及其他负债手段获取美元资金。

非美国的机构投资者(美元拆入方 & 美元需求方)

在金融体系中,银行毫无疑问是整个体系的核心,但非银机构同样扮演着重要的角色,在美元流动性框架中,非美国的机构投资者——涵盖资管(Asset Managers)以及险资(Pensions & Insurance)机构同样是美元流动性的重要吸收者。这些非美国的机构投资者需要通过海外投资来攫取更高的收益和利差,并通过外汇互换(FX Swap)作为对冲汇率风险的手段,并因此出现了货币对冲比率(Hedge Ratio)的概念,Hedge Ratio越高意味着机构投资者对汇率风险的厌恶程度越高,越低则意味着他们愿意承担一部分汇率风险来增强收益(资产升值+计价货币升值)。

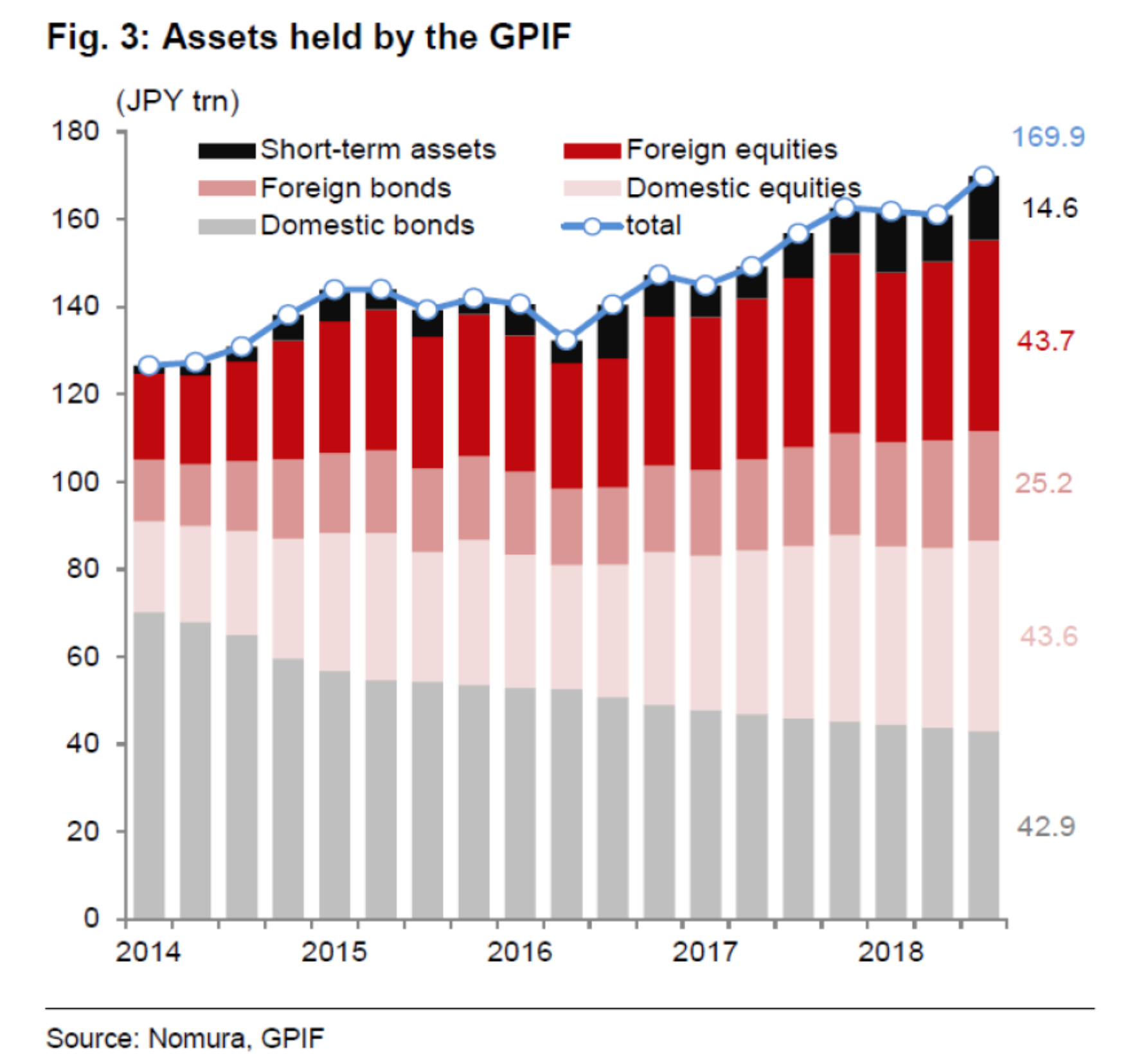

这一部分,我们希望通过一个典型案例来介绍非美国的机构投资者,它同样来自日本,即日本政府养老投资基金(Government Pension Investment Fund,GPIF),GPIF是日本政府设立的独立行政机构,也是全球最大的养老基金。自2001财年至2018财年第二季度,GPIF的平均年化收益率达3.33%,目前管理的总资产约1.51万亿美元。这是一个惊人(恐怖)的数字。要知道,美联储的资产负债表规模也就4万亿美元,而且美联储是拥有货币创造权利的部门,而GPIF的美元资产可不能凭空创造出来。下图(来自野村)是GPIF的资产持有分布图,我们可以看到其投资的资产分别涵盖日本本国的股票和债券,海外的股票和债券以及短期资产(比如现金)。在美元流动性框架中,GPIF作为非美国的机构投资者,他们需要美元来为自己的海外股票和债券投资供资。

这类机构为什么要投资那么多的海外资产呢?一方面的因素可能是投资本国债券和股票的收益偏低。以日本为例,2016年9月日本央行引入了收益率曲线控制政策(yield curve control,YCC),使超长期日本国债收益率一直保持在0%以下。结果,GPIF别无选择,只能让它在国内债券中的份额下降,转而购买海外资产(美元资产)。

2014年10月,当GPIF宣布新的目标投资组合时,该基金明确表示,其外国资产将不进行外汇对冲,其外国股票和债券基准基于未对冲的基础。然而,2015年2月,当美元/日元汇率略低于120时,GPIF的投资委员会成员之一清水女士表示,随着对外国资产敞口的增加,该基金应该考虑对冲外汇风险的方法。2015年6月,时任GPIF主席的三谷表示,外汇套期保值并非即将到来,但据《华尔街日报》2015年12月报道,GPIF已开始对少量投资进行套期保值,以抵御欧元的波动。随后,主席高桥表示,GPIF已于2016年4月开始进行货币对冲。

美国的企业(美元拆入方 & 美元需求方)

美国的企业需要通过外汇互换来对冲自己的外币债券发行。通过一个简单的例子我们就能理解这种做法的意义。

由于日本和欧元区的利率非常低廉,这意味着美国的企业在本国发行债券的利率成本可能高于在离岸(比如日本和欧元区)发行债券以后置换(通过外汇互换对冲)为美元的成本。

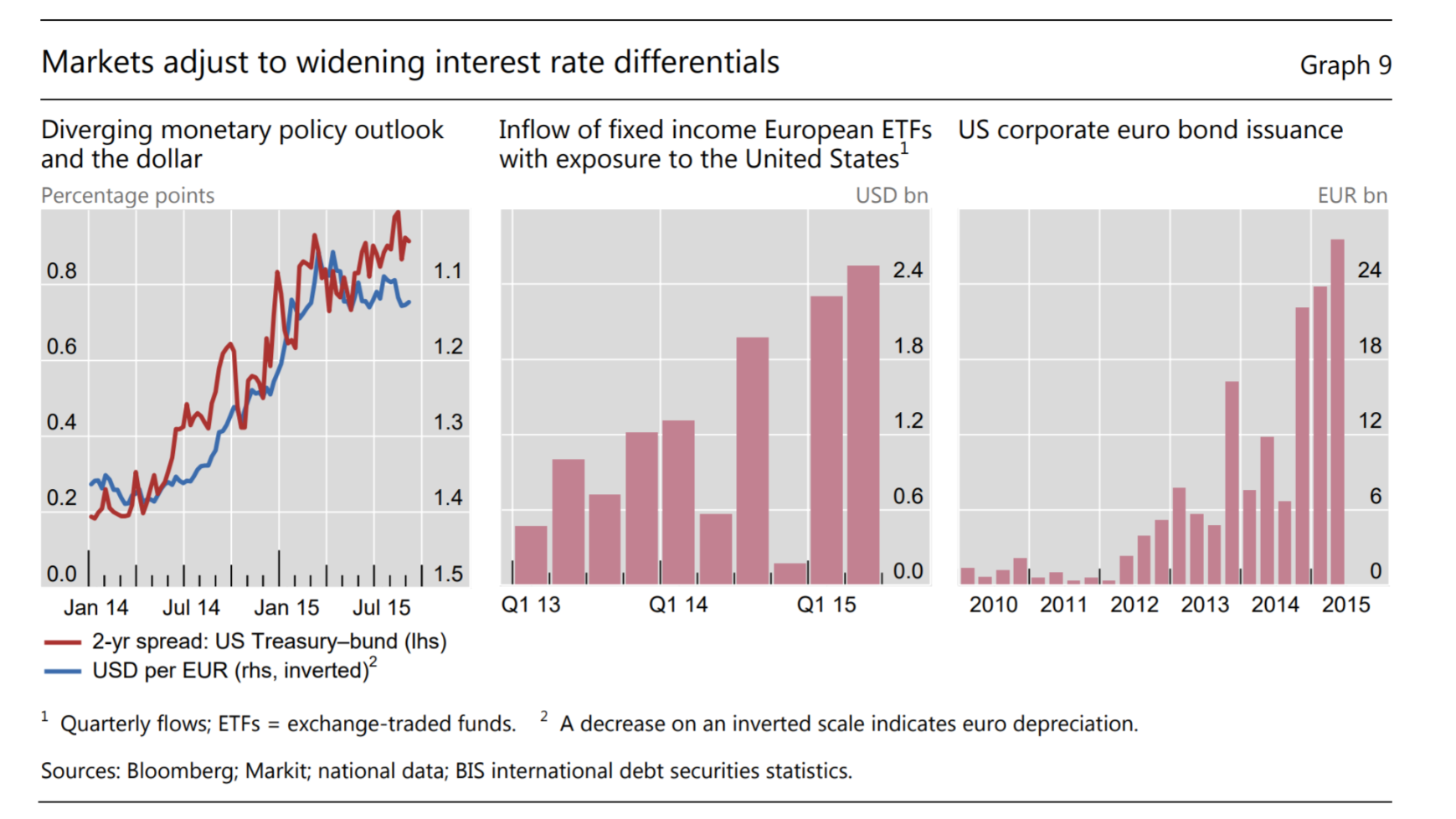

这类市场现象在2014-2015年间非常明显。如下图,在2014年至2015年底之间,2年期美债与德债利差不断走高(左侧),伴随着欧元/美元的贬值(左侧),同时期欧元区投资者对美国资产的胃口变大(中间),而美国企业的欧元债发行量也在增加(右侧)。

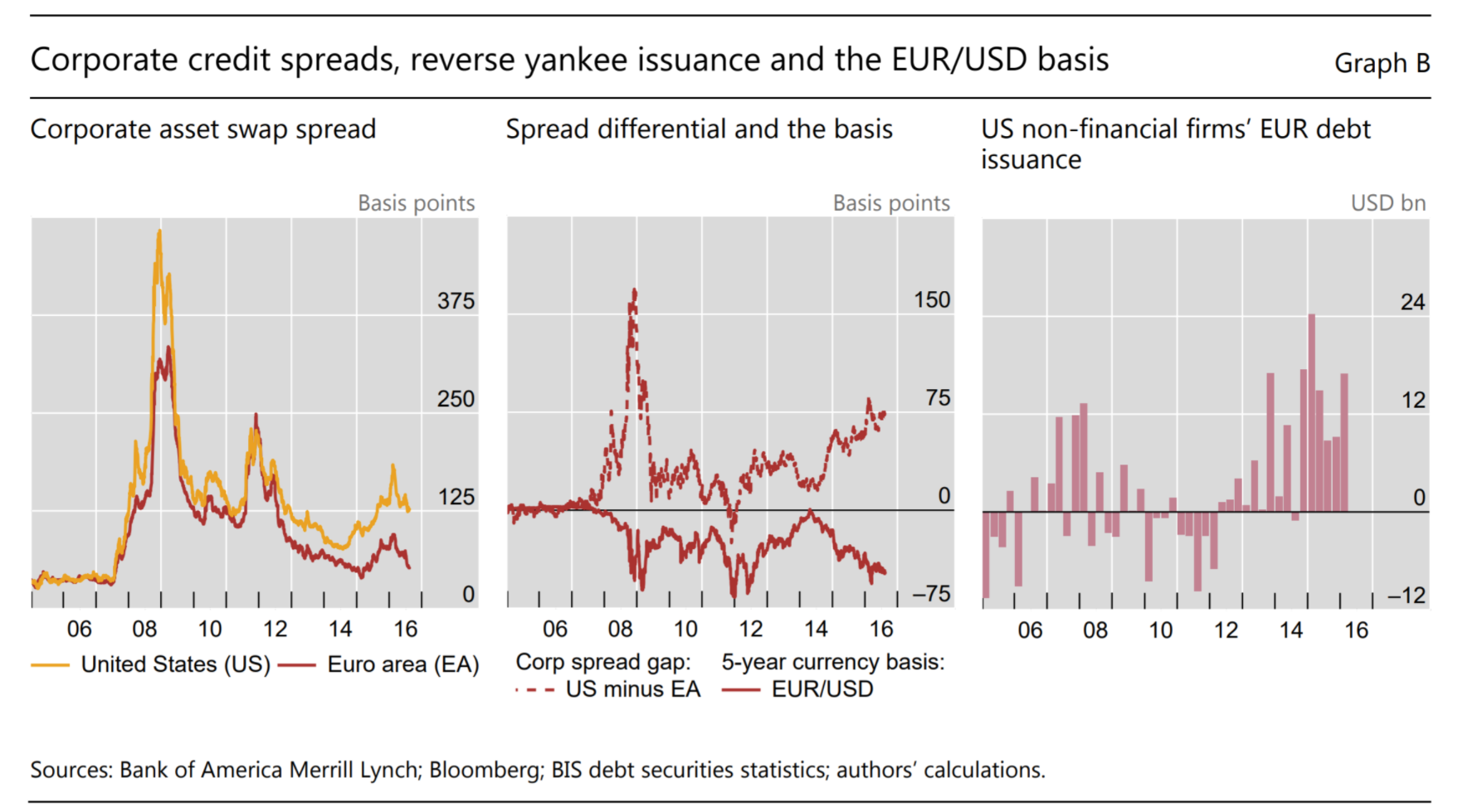

美国企业的这类套利债券发行策略被称为"Reverse Yankee Issuance",通常在欧元区和美国的货币政策出现重大分化导致企业在岸发行债券和在离岸发行债券的价差扩大时,这类金融活动会很常见。如下图。

企业发行离岸债券(以非美元计价)的目标并不仅仅是套利的目标,还带有其他目的,这与美国企业的离岸现金储蓄也有关系,当然,由于这个机制解释起来太过于复杂,我们会在下一期的文章中提到这个流程。

结语

今天我们简单梳理了美元流动性框架中的美元需求方与拆入方,他们通过外汇互换(FX Swap & XCCY Basis Swap)的形式来拆入美元(负债),同时对冲掉汇率风险,并对美元资产(股票、债券、贷款)提供资金。他们配置美元资产的目标是攫取更高的收益(Hunt for yield),因为本土的回报率可能因为货币政策的缘故而显得太低了(日本、欧元区),这是资产配置的逻辑。而美国企业则可以通过外汇互换来攫取低利率负债的好处,这是企业资本结构管理的逻辑。

今天我们仅提供了一些简单的数据和事实,在本系列的之后的几期,我们将通过描绘性的资产负债表流程图来把这些机构的资产负债表勾稽起来,以呈现更为直观的图景。

声明:本文仅代表作者个人观点,不代表智堡立场;文中图片来源于网络,如有侵权烦请联系我们,我们将在确认后第一时间删除,谢谢!

初见智堡,欢迎关注我们的公众号(zhi666bao);喜欢我们的文章,敬请帮助我们分享传播。喜欢智堡,欢迎使用我们的APP、小程序。常驻智堡,请订阅智堡精选,支持智堡的通天之旅。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}