大衰退给我们带来了一个痛苦的提醒,那就是房屋的价值并不能得到保证。

财务管理的首要原则之一就是多样化:不要把你所有的钱都投入到一个股票、债券或储蓄罐里。然而,在20世纪的大部分时间里,美国家庭一直被鼓励通过一种固有的单一资产来积累财富:房屋。大衰退给我们带来了一个痛苦的提醒,那就是房屋的价值并不能得到保证。这一点在拉斯维加斯表现得最为明显,该地区受止赎危机的打击尤为严重。本文调查了拉斯维加斯市区的住房负担能力和住房拥有率的现状,并讨论了这些趋势对金融安全和财富积累的影响。

拥有房产可以通过两种截然不同的方式创造财富。作为一项长期投资,购房者通过一种“强制储蓄”机制逐步积累资产:每月的抵押贷款支付。一些买家试图通过把握房地产周期来迅速致富。如果他们在一个房价快速上涨的地方买房,他们就能收回投资并迅速套现。第一种方法需要耐心,第二种方法需要运气。

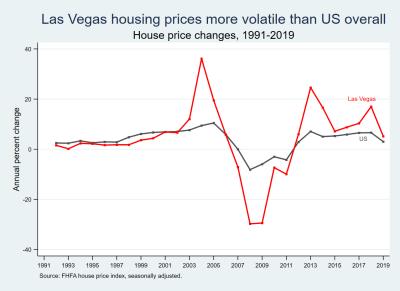

在美国在美国,那些幸运地在21世纪初购买了房产,并在2007年之前出售的房主和投资者表现非常好。拉斯维加斯的情况尤其如此(图1)。2006年在市场高点附近买房的拉斯维加斯房主就没那么幸运了。即使那些没有因为丧失抵押品赎回权而失去房屋的人也失去了财富:许多在21世纪头十年中期购买的房屋如今的价值仍然低于购买时的价值。

图1

当房价下跌时失去财富会对家庭的财务状况造成严重后果。那些期望房屋净值能帮助资助孩子的教育或补充他们的退休收入的家庭现在将不得不缩减他们的计划或寻找其他资源。依赖房屋价值的风险更大,因为房价与当地劳动力市场呈正相关关系,房价随当地就业情况而涨跌。

租房成本上升

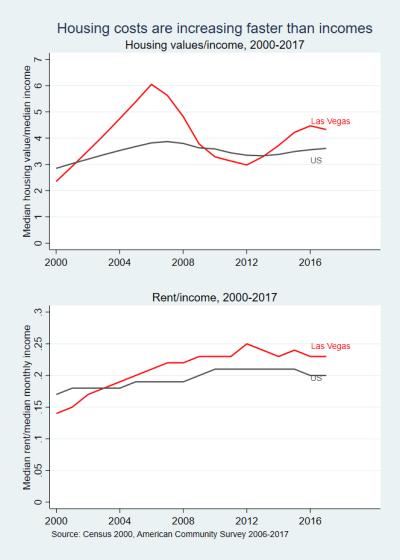

止赎危机不仅伤害了那些拥有房产的人;这也让拉斯维加斯的租房者的生活更加艰难。因丧失抵押品赎回权而流离失所的房主仍然需要住的地方,于是形成了一批新的租房者家庭,与现有的租房者争夺住房。由于需求强劲,自2000年以来,拉斯维加斯的租房成本相对于收入的比例有所上升,即使在大衰退时期也几乎没有改善(图2)。

图2

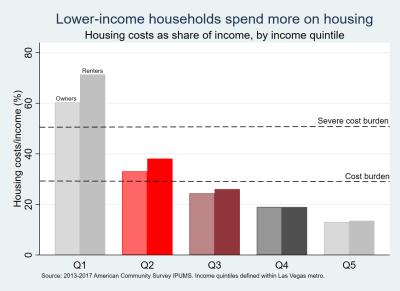

住房占据更大份额的月收入为中低收入家庭(图3)。生活在最贫穷地区的租户和业主(家庭年收入低于25000美元)超过60%的收入花在住房上,这是严重的成本负担。中等收入家庭——收入在2.5万至4.35万美元之间的中等收入家庭——将其收入的30%多一点用于住房。这些模式与全国观察到的模式非常相似。

图3

黑人和拉美裔家庭的住房拥有率不高

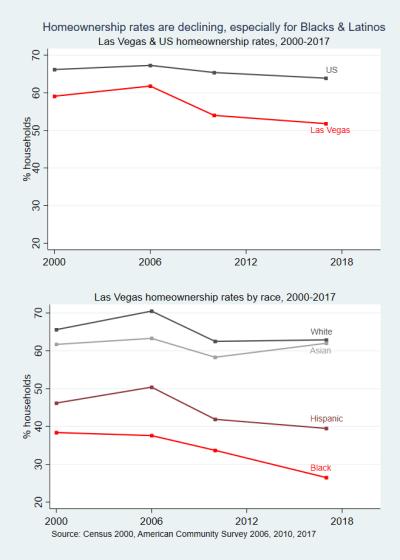

当租房者家庭将更多的月收入用于住房成本时,他们用于购买其他必需品或为未来储蓄的钱就更少了。如果租房者无法积累足够的首付资金,他们成为房主的可能性就会降低。拉斯维加斯的住房拥有率下降幅度比美国整体水平更大(见图3的顶部)。

图4

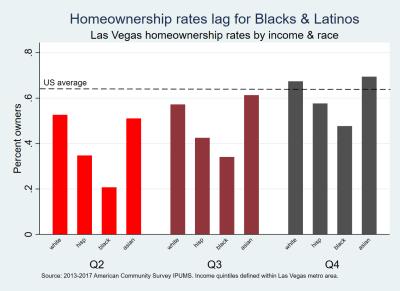

在大都市地区整体住房拥有率下降的背后,种族差异很大(见图3的底图)。白人和亚洲人的住房拥有率始终比拉美裔家庭高出约20个百分点,比黑人家庭高出近30个百分点。从2000年到2010年,白人和亚洲人的住房拥有率略有上升,几乎回到了衰退前的水平,而黑人和拉丁美洲人的住房拥有率继续下降。由于拉美裔是拉斯维加斯人口增长最快的群体,拉美裔住房拥有率的下降在整个拉斯维加斯地区的总体比例中占了很大比例。

住房拥有率上的种族差异不能完全用收入差异来解释(图4)。在中等收入家庭中,只有20%的黑人家庭和35%的拉丁裔家庭拥有自己的住房,而白人和亚洲家庭的这一比例仅略高于50%。中高收入家庭的收入差距要小一些。

图5

在拉斯维加斯和全国范围内,黑人和拉丁美洲人较低的住房拥有率反映了多种因素。数十年的种族歧视住房政策造成了贫富差距,阻碍了人们为支付首付款而储蓄。有系统地瞄准次级抵押贷款和对黑人和拉丁美洲人社区的掠夺性汽车贷款也有助于降低信用评分。

政策制定者和家庭都不应该把所有筹码都押在购房上。

拉斯维加斯房地产市场的两个决定性特征——高价格波动性和低住房拥有率——提出了一个问题,即住房拥有率是否应成为大都市地区主要的财富积累战略。房屋价值并不能保证会上升——作为一种资产类别,房地产的风险至少与股市一样高。维持一个家也需要持续的时间和金钱的投资,并且可能会限制家庭为了更好的工作机会而搬家的能力。当当地就业市场疲软时,租房者可以更容易地搬到另一个城市去找另一份工作。

政策改变的两个途径可以改善拉斯维加斯家庭的财务状况。

提高租赁的稳定性和质量。拥有固定利率抵押贷款的房主可以在很长一段时间内锁定每月固定的住房成本,而租房者通常无法预测一年以上的租金。促进多年租赁可能会改变这种状况。多年租赁已广泛应用于商业地产领域。地方政府还可以提供其他的租户保护措施,比如持续执行住房质量标准——在独栋住宅占租赁市场很大份额的情况下,这是一个特别突出的问题。

鼓励为租客和业主提供其他储蓄渠道。太多的美国家庭几乎没有未雨绸缪的储蓄。意想不到的事件,如缩短工作时间或突发健康事件,会将业主和租户都推入财务困境和不稳定的住房。个人发展账户等储蓄工具可能会有所帮助,尤其是在设计时加入了模仿自有住房的“强制储蓄”机制。大型雇主可以为员工提供低成本的财务规划援助,作为标准福利的一部分。

在拥有住房之外进行资产建设对那些以较低利率拥有住房的人口群体尤其重要,他们往往在市场周期的后期才拥有住房,而且在购买住房时可能面临其他障碍。家庭金融安全对个人家庭、拉斯维加斯地区和整个国家的经济健康有着严重的影响。

免责声明:本文仅代表原作者观点,不代表智堡立场。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}