免责声明:以下内容仅代表作者观点,不代表智堡的立场和观点。

译|智堡 张一苇

本文作者Olivier Accominotti,伦敦政经学院经济史副教授,CEPR助理研究员;Stefano Ugolini,图卢兹大学经济学助理教授。

本文2019年8月5日首发于VoxEU,经济政策研究中心 (CEPR) 的政策门户网站。

摘要

2008年的危机揭示了银行业和流动性问题对全球贸易造成的深远影响。本文重建了全球贸易融资从中世纪到今天的演变。银行业问题之所以会自动传导到国际贸易上,是因为今天的全球贸易与中世纪时一样,被银行融资所主导。作为对比,在16世纪至20世纪之间,贸易融资主要基于市场进行。数次重大的地缘政治冲击导致了基于市场的贸易融资的衰落。

正文部分

2007/2008年的全球金融危机之后,世界贸易出现了突如其来和前所未有的收缩——这一时期被称为“大贸易崩溃” ("Great Trade Collapse", by Richard Baldwin)。针对这一现象提出的普遍解释之一,是全球流动性紧缩后大幅减少的贸易融资供应。自2008年以来,很多经济学家和分析师都强调,一个运作良好的贸易融资市场对全球贸易体系至关重要。贸易融资的常用工具以及全球贸易融资市场的结构和监管再次引起广泛关注。

贸易融资是国际金融中历史最为悠久的领域。自国际商贸有史可循以来,商人和公司就需要营运资本来为其商业交易融资,并一直在寻求降低长途贸易风险的方法。然而,对于贸易融资在超长期上是如何一路演变而来的,我们知之甚少。在最新研究中,我们回顾了国际贸易融资从中世纪到今天的发展历程,并对其结构和治理做了跨时际的比较。我们的目标,是了解过往历史上是否存在贸易融资的替代结构,为监管者设计更具韧性的体系提供新的见解。

贸易融资的兴起

从历史上讲,最为广泛的商品贸易融资工具是汇票 (bill of exchange)。汇票是由交易一方(出票人/drawer)向另一方(受票人/drawee)提交的私人书面订单,要求在给定日期向第三方(受益人/beneficiary)支付一笔给定金额。汇票是同时扮演着国际支付和信贷工具的角色。

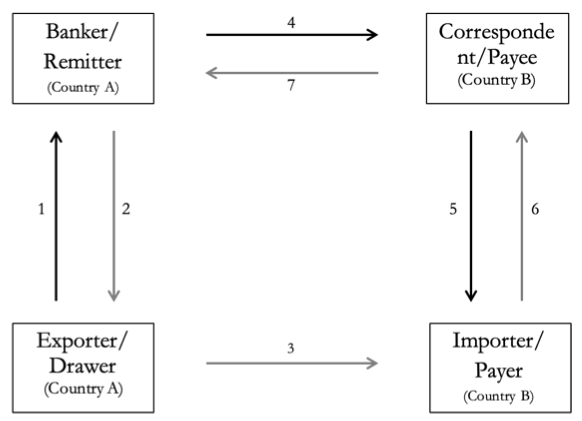

在近世之前,西欧的贸易融资产品由当地商人和银行家发行的异质性工具组成。在13世纪,意大利商贸公司在欧洲各个主要贸易中心(佛罗伦萨、威尼斯、热那亚、布鲁日等等)指定的代理人,是贸易融资的主要提供者。正是在这样的时代背景下,中世纪汇票应运而生。最初的汇票并不是标准化的金融工具,而是交易双方在本地达成的私人信贷合同的证书,并在到期时出示给外国的代理人。图1提供了通过中世纪汇票融资的一个交易示例。

图1 中世纪汇票

图注:佛罗伦萨的一家出口商(出票人,drawer)在布鲁日(A国)发行汇票,并将其出售给其对口银行在布鲁日的分行(汇款人,remitter,对口银行也来自佛罗伦萨)。该汇票要求在巴塞罗那(B国)的进口商(付款人,payer,但还是佛罗伦萨人)在未来特定日期向布鲁日分行在巴塞罗那的指定代理人(收款人,payee)支付一笔款项。

1.发行汇票;2.购买汇票/提供现金;3.发货;4.发送汇票;5.到期时出示汇票;6.到期时按汇票支付/提供现金;7.到期时的信用汇款。

而到了近世(译者注:early modern period,也译作“近代早期”,指16世纪文艺复兴终结中世纪之后、18世纪法国大革命开启近代之前的时期),随着安特卫普和阿姆斯特丹的新法律条款对汇票“谈判”的权利(将原始债权人对债务人的债权转让给第三方的能力)做出规定,汇票的性质迎来了大幅变化——汇票转变为了一种交易所交易的金融工具 (exchange-trade financial instrument)。尽管如此,在当时汇票的流通仍只限于一小部分商人。

第一轮全球化期间的贸易融资

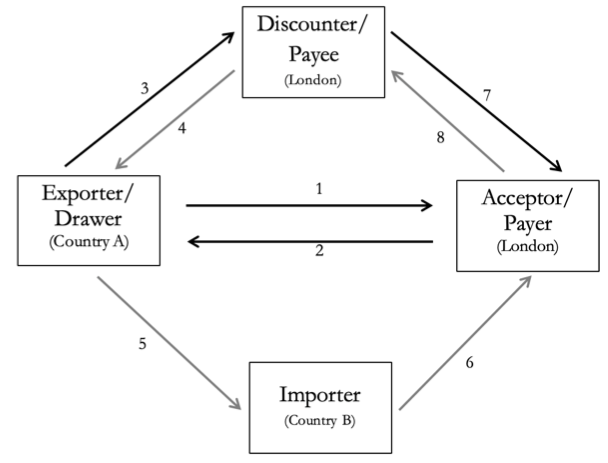

从18世纪到20世纪,全球贸易融资市场越发集中于一个居于主导地位的金融中心——伦敦。当时伦敦出现了大规模的汇票贴现市场 (discount market),并逐步成长为全世界的货币市场。在第一轮全球化期间,国际贸易主要通过在伦敦的指定代理人发行、并由国内外各色投资者购买的英镑汇票 (sterling bill) 融资。伦敦的应付汇票,被用来为全世界的商业交易融资。图2给出了一个示例,说明伦敦的汇票是如何用来为两个外国之间的商业交易融资的。

图2 经由伦敦承兑人(或承兑过程)的汇票交易

图注:A国的出口商向B国的进口商出售货物,需要为生产/装运融资。进口商 (importer) 会指示出口商 (exporter/drawer) 在其对口的伦敦承兑人 (acceptor/payer) 处出具英镑汇票。在收取一笔手续费之后,承兑人在汇票上签字(“承兑”汇票),从而承诺在到期时偿付汇票持有人(为支付担保)。出口商以市场利率将该汇票贴现给伦敦的某位投资者 (discounter/payee)。到期时,汇票持有人向承兑人要求偿付(以英镑为单位),而此时承兑方已从进口商处获得了支付款项。

1.出具汇票;2.承兑汇票;3.出售已承兑的汇票;4.贴现汇票/提供现金;5.发货;6.在到期前付款(“拨备”);7.到期时出示汇票;8.到期时按汇票支付/提供现金。

对全球贸易融资市场的准入,由伦敦几位私人和公共代理人执行的一套非正式治理规则加以监管。特别是被称为“承兑所” ("acceptance houses") 的金融机构,专门对愿意在伦敦汇票市场上借款的外国公司的债务提供担保。这些中介机构对世界各地的大量借款人进行了筛选和监控,而正是这些中介机构的签字才能让这些借款人获得伦敦信贷机构的准入。他们担负着伦敦市场守门员的角色。英国央行为其货币政策操作购买的汇票,以及在任何市场条件下对符合条件的汇票再贴现的承诺,也有助于保证英镑汇票的高流动性。通过制定符合再贴现条件的汇票资格,英国央行也为监管贸易融资产品的生产做出了贡献。

因此,伦敦的主导地位使英国主权当局和私人代理商在全球贸易融资上拥有相当大的权力。这种中心化的市场结构是在第一次世界大战前夕盛行的更广泛英帝国统治体系的重要组成部分。

去全球化期间的贸易融资解体

在第一次世界大战 (WWI) 和两次世界大战之间 (interwar) 时期,伦敦在全球贸易融资中的重要性逐渐下降。第一次世界大战对伦敦汇票市场的运作造成了严重中断;当20世纪20年代国际贸易恢复时,伦敦不得不面对纽约对其国际贸易融资中心地位的竞争。到20世纪30年代初,纽约和伦敦已经在全球贸易融资上各占半壁江山。

大萧条和1931年的全球金融危机导致了国际贸易融资的消亡。1929年至1933年间,世界出口以前所未有的速度收缩。1931年的危机也对参与发行贸易融资产品的伦敦和纽约中介机构造成了严重冲击。到20世纪30年代中期,许多国家对贸易流量实行数量管制,制约了跨境信贷的发放范围。

第二轮全球化期间的贸易融资重建

在1971-1973年布雷顿森林体系崩溃之前,国际支付仍然受到严格的政府监管。20世纪70年代和80年代资本管制的逐步取消带来了国际贸易的复苏,企业对信贷的需求增加。

至今仍在使用的最常见贸易融资工具,是信用证 (letter of credit) 和跟单托收 (documentary collection)。

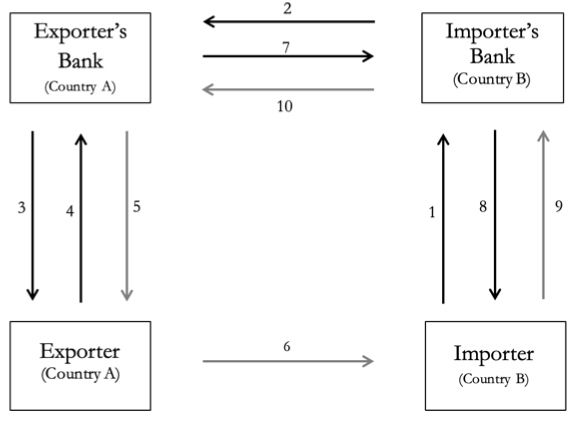

图3 保兑信用证 (confirmed letter of credit)

图注:A国的出口商向B国的进口商出售货物。进口商向其当地银行申请签发为其背书的信用证,担保出口商在出示单据时能收到付款。这笔款项也由出口商的银行担保(信用证得到保兑)。信用证由开证行承兑,而出口商则将信用证贴现给其本地银行(该行获得一笔贷记来账)。

1.申请信用证;2.发送信用证;3.保兑信用证;4.出售信用证;5.贴现信用证/提供现金;6.发货;7.发送单据;8.到期时出示单据;9.到期时付款/提供现金;10.到期时的贷记转移。

今天的全球贸易融资结构,与第一次全球化时的结构有两个方面的不同。首先,与19世纪大部分全球贸易流量通过伦敦融资形成鲜明对比的是,现在的贸易融资主要是在本地进行中介——即由国家银行或全球银行设在出口国及进口国的分支进行中介。这种去中心化的市场结构的一个影响是,位于银行系统欠发达国家的公司可能为缺乏中介所困扰,这种现象被称为“贸易融资缺口” ("trade finance gap")。

其次,贸易融资产品在货币市场交易中使用的减少,大大缩小了参与提供贸易融资的投资者的范围。在19世纪,英镑汇票的投资者数量众多且极为多样化,因为这些汇票被视为具有高度流动性的安全货币工具。相比之下,如今的贸易融资产品大部分留存于发行它们的银行的资产负债表上。虽然有过将贸易融资信贷证券化的尝试,但由于缺乏有关这些产品的信息,对此类产品的需求仍然有限。

结论

国际贸易融资结构的长期演变对其治理有着深远影响。在19世纪,全球贸易融资市场高度集中,监管由当时的主导政治和经济力量——英国实施。伦敦对贸易融资市场的垄断受到潜在竞争对手的批评,因为这给英国金融机构带来了巨额的经济租。相比之下,现在盛行的去中心化结构使得对贸易融资市场的国际管制变得不再可行。虽然这种市场结构显然具有优势,但它也使出口和进口公司更加依赖当地的信贷条件,并将贸易融资市场的治理推向一种无政府状态。

来源:Accominotti, Olivier, Ugolini, Stefano, The structure of global trade finance: A very long-run view, VoxEU, Aug. 5th 2019

本文首发于智堡公众号:zhi666bao。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}