本文首发于智堡公众号:zhi666bao。

作者申炫松 (Hyun Song Shin),著名经济学家,国际清算银行经济顾问兼研究部门主管。

本文是作者于2019年4月10日在G20/IMF全球失衡研讨会上的演讲。

行业领先的公司都是跨越国界的。它们越来越多地在全球开展业务,为全球投资者所拥有,并在供应链上与其他全球公司进行贸易。目前,宏观经济会计仍守着顽固的国家视角,而我们的世界观是由会计塑造的。

教科书描述的世界是这样的:全球经济是一个岛屿的集合。每个国家的GDP区域都是一个岛屿,岛屿之间的汇率决定着贸易平衡。货币贬值会促进一个岛屿的出口,但贸易顺差会使其货币升值,直到最终恢复贸易平衡。

让我举两个例子来说明这种世界观的误导性。

第一个例子描述了当一家全球性公司盈利时的状况。当它在财务报表中记录其在国外赚取的利润时,国际收支平衡表 (BoP) 首先将其视为本国“居民” (Resident),然后将这笔利润记录为直接投资收入 (Direct investment income)。

“居民”可能意味着公司在A岛上进行生产,并雇佣住在A岛上的工人,但情况并不总是这样。这可能仅仅意味着A岛是该公司“具有主要经济利益的经济领域”。所以,如果公司是A岛的居民 (假设总部在A岛),但是生产是在B岛进行的,那么公司的利润将被记为A岛的直接投资收益,从而增加A的经常账户。

现在,部分利润已作为股息支付给世界各地的股东。派息将抵消直接投资收入,但剩下的利润将被企业留存下来。企业的未分配利润会增加A岛的经常账户盈余。

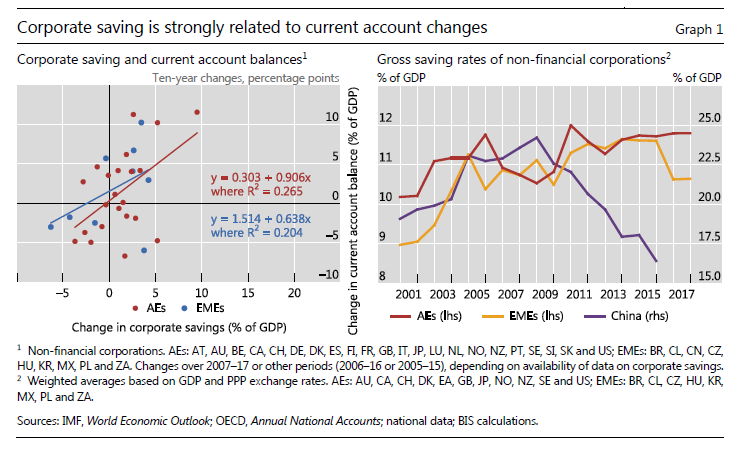

企业的未分配利润还有另外一个名字:企业储蓄 (Corporate saving)。一家公司赚取和留存的利润越多,对经常账户的提振就越大。这就是为什么企业储蓄最近成为经常账户余额的一个重要决定因素。如果您查看图1,您将看到,无论是发达经济体 (AEs) 还是新兴市场经济体 (EMEs),经常账户余额和企业储蓄都是非常密切相关的。

顺便说一下,请不要将企业储蓄与企业现金持有 (Corporate cash holding) 混为一谈。储蓄可以用于固定资产投资,也可以增加现金持有量。这是一个跨时间的决策,而不是一个投资组合的决策。高企业储蓄并不意味着企业只是在囤积现金而不进行投资。图1右侧面板显示,中国企业的储蓄在减少。

岛屿经济核算可能具有误导性的第二个例子是商品贸易。当A岛向B岛出口时,这并不一定意味着货物越过了A岛的海岸线。正如“居住权”是一种关于公司拥有主要经济利益的法律概念一样,国际收支中的出口是关于货物经济利益的转移,这并不意味着货物真的越过了边境。

对于智能手机和其他高价值工业制成品,根据合同制造协议,其生产往往在越南和中国等制造业中心进行。智能手机的经济所有权转移发生在成品运往最终目的地的时候。这样,智能手机就成了韩国的出口产品,尽管它是在越南生产的。

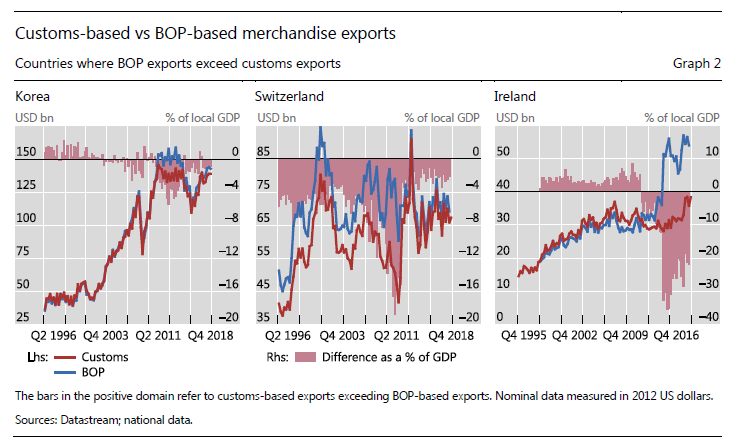

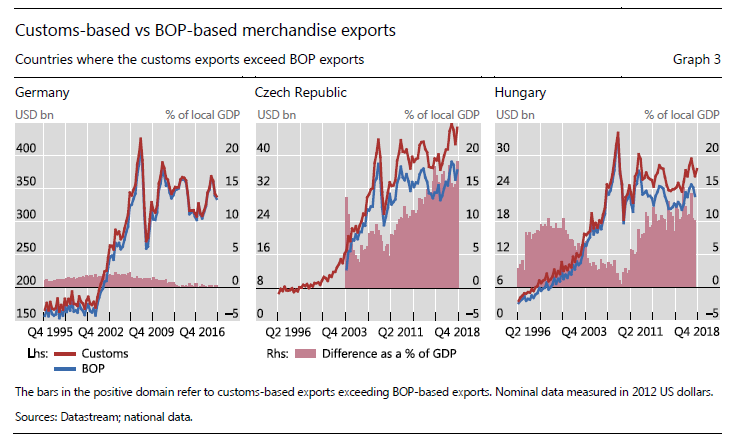

这就是为什么许多国家的出口 (以国际收支衡量) 与海关数据报告的出口之间存在差距 (图2和图3)。作为GDP的一部分,这一差距有时可能非常大。爱尔兰就是国际收支出口远高于海关出口的一个例子。对一些经济体来说,差距则以相反方式扩大,即海关出口大于国际收支出口。

重要的一点是,当全球性企业扮演如此重要的角色时,汇率在平衡经常账户方面失去了吸引力。虽然A岛存在经常账户盈余,但这是由于全球性公司的活动,A国货币升值并不一定会减少这种盈余。事实上,汇率的金融渠道会产生更大的影响,尤其是当全球价值链 (Global Value Chain, GVC) 因一段时期的全球流动性宽松而过度扩张时。

汇率和金融环境

过去,工业制成品贸易推动了全球贸易的增长。在上世纪80年代末和90年代全球化的鼎盛时期,贸易增速是GDP增速的两倍。反过来,跨国公司和GVC的重要性与日俱增,推动了工业制成品贸易的增长。在国际清算银行两年前的年报中,我们注意到约90%的发达国家贸易是由跨国公司进行的,约50%是公司内部贸易,即同一公司的子公司之间的贸易。在如此多的中间产品贸易中,零部件或半成品库存显得尤为重要。

在资产负债表上,存货和应收账款属于公司的资产。与任何其他资产一样,存货和应收账款也必须以某种方式融资,而且企业通常会动用自己的营运资本 (Working capital),或从银行借入短期资金来为营运资本融资。贸易增长的黄金时代也是企业资产负债表金融深化的时代。

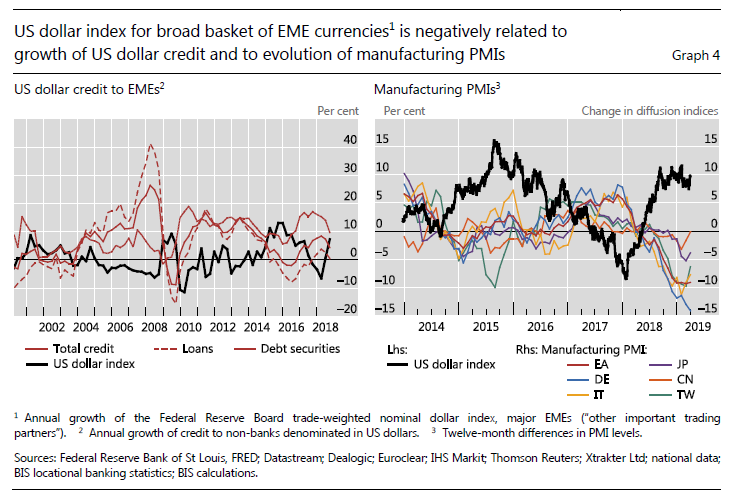

从公司层面数据可知,当金融环境更加宽松时,应收账款和库存增长更快,而衡量金融环境的最佳指标是美元汇率。当美元疲软时,金融环境宽松,贷款增长更快;但当美元走强时,金融环境收紧,放贷放缓 (图4左侧面板)。

管理着GVC的跨国公司们就像同时在空中抛着许多球的杂耍者。这些球有不同的形状和大小。其中一些将会很重,因为它们代表着高价值的成品。长而复杂的GVC意味着空中同时有许多球,公司需要更多的融资资源将生产过程编织在一起。

对玩杂耍的人来说,更宽松的融资环境就像更弱的引力。当融资环境宽松时,公司会在空中抛很多球,也发现它们可以同时抛更多的球,并设法以很少的融资成本将它们保持在空中。但当融资环境收紧时,在空中同时保持这么多球就难了,而大球会变得特别沉重。

如果公司寻求外部融资以获得营运资本,通常是银行提供融资,而且大多是美元融资。如果融资环境变得不那么宽松,银行撤回美元融资,一些GVC在经济上将不再可行。这或许可以解释为什么美元走强并没有导致新兴市场经济体出口增加,因为美元走强通常与融资环境收紧有关。

这种现象与Gita Gopinath强调的贸易发票渠道密切相关。共同因素是,美元走强会抑制贸易。不同之处在于,我强调的是金融环境的收紧,而不是美元计价本身所带来的竞争影响。然而,发票开具通过营运资本的计价货币来影响融资状况,因此这两个渠道是密切相关的。

这些观点对近期制造业和贸易放缓提供了一些线索。如果我们看看图4右侧面板,我们可以看到,随着近一年来美元走强,制造业采购经理人指数 (PMI) 最近有所下降。

我留给你们两个关键的结论。首先,在全球性公司和全球价值链的时代,宏观经济学的会计基础看起来越来越脆弱。我们需要重新考虑一些关键因素。

其次,尽管传统的岛屿经济模式的重要性有所减弱,但汇率的金融渠道已变得更为强大。

译者:钟政昊

参考资料:

Hyun Song Shin, "Global imbalances and the international footprint of firms: what role for exchange rates?", BIS, 10 April 2019

声明:本文仅代表作者个人观点,不代表智堡立场;文中图片来源于网络,如有侵权烦请联系我们,我们将在确认后第一时间删除,谢谢!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}