本文首发于智堡公众号:zhi666bao。

美元可能无法永远保持主导地位,纽约联储近期发文就美元的国际地位是否已被侵蚀进行了研究。

我们根据一种货币在外国的使用情况来考量其国际货币地位:作为官方外汇储备的主要货币;汇率制度中的锚定货币;价值储存和交换媒介;以及一种记帐单位,无论是用于外汇交易和国际资本市场中的交易,还是用于国际贸易的计价和结算。对国际货币的评估也可以超越传统的记帐单位定义——延伸到该货币在国际清算和结算系统、金融市场基础设施和重要金融合同中基准利率方面的使用。

不断变化的环境

与当前国际金融架构相关的主要发展包括2000年欧元的引入使用、中国在全球经济中的地位上升以及金融危机后美国政策和金融环境的变化。此外,各类额外政策和现行发展已经——且可能改变使用美元的意愿。

自2000年欧元问世以来,其国际货币地位不断深化,在2003年左右达至顶峰,在全球金融危机和欧元区危机的影响下,随着欧元区经济增长放缓,在实现更全面的金融和经济联盟方面进展不顺畅,欧元的地位不断下降。欧元的国际地位仍接近历史低点,但仍是国际货币体系中第二重要的货币。通过更强劲的经济增长、资本市场联盟以及更深入、流动性更强的欧元区债券市场,欧元的地位可能会得到提升。欧元区的经济规模与美国大致相当。

随着中国在全球产出中的重要性加强、为制度改善和治理优化而进行的官方投资以及政府有意采取的促进措施,人民币在国际上的使用有所增加。这些努力包括与外国央行建立广泛的货币互换网络,指定包括美国在内的海外人民币清算银行,以及推出跨境人民币支付的支付基础设施。“一带一路”在全球分布了大量基础设施投资资金,也为人民币的扩张铺平了道路。

过去十年美国政策的发展支持了美元的国际地位。全球金融危机期间的危机遏制措施——包括加强美联储在美元融资方面的最后贷款人角色(例如,通过央行互换额度),以及根据《多德-弗兰克法案》Dodd-Frank Act增强银行的弹性——支持了美元的国际使用和美国国债的避险地位。美联储货币互换网络以外的国家增加了美元储备,以缓冲未来的美元融资风险。

而可能不利于美元国际地位的因素有:代理行业务的减少,即银行寻求其他银行为它们提供服务(发生在银行降低风险的时候);美国财政失衡加剧,对财政赤字和债务负担可持续性的担忧加剧;以及可能削弱国际贸易和金融联系的政策行动。

金融科技的发展也会产生影响。为挑战以官方货币支付的传统结构而设立的加密货币,迄今不太可能在中短期内满足国际角色的标准。网络零售平台的广泛使用尚未挑战美元的角色。

现状

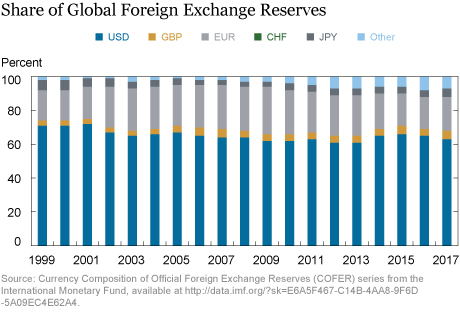

从许多方面来看,美元仍是主要的货币媒介。至2017年底,全球外汇储备总额约为11万亿美元,其中美元占63%,其次是相当大比例的欧元,然后是日元、英镑、人民币和其他货币(见下图)。

自全球金融危机以来,各国央行已更广泛地积累了官方储备,以防范美元融资市场的动荡。事实上,许多外国投资者和中央银行是美国国债的主要持有者,因为它们代表着具有市场深度和极佳流动性的美元投资。在实行固定汇率或有管理汇率安排的国家中,约65%的国家将美元作为主要锚定货币。这些国家大约占世界总产出的75%。

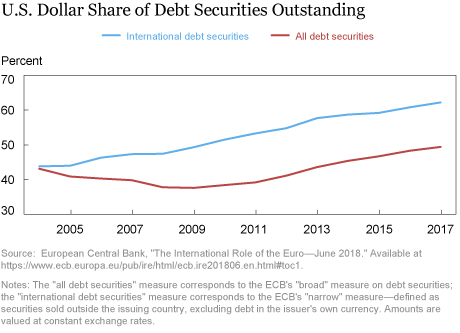

美元是一种主导的交易和结算货币,被持续广泛使用,占88%的外汇交易量和至少40%的美国以外国家的进口计价。62%的国际债务证券发行,49%的所有债务证券发行,以及48%的跨境银行债权是基于美元的(见下图)。目前流通的1.6万亿美元钞票中,大约有一半在海外,伴随外国经济和政治的不确定性而波动。根据2018年上半年的数据,在支付系统中,通过CLS系统(Continuous Linked Settlement,持续联结清算系统,提供多币种多边实时跨国外汇交易同步清算的系统) 每天结算的5万亿美元交易中,大约有一半是以美元计价的。

近年来,美元的地位发生了一些变化,既有积极的一面,也有消极的一面。例如:

-

美元在全球官方储备中所占的份额已逐渐下降,从1999年的高达70%降至2017年底的63%左右,先是欧元份额上升,随后又是其他货币上升。全球金融危机后,随着各国寻求积累缓冲以应对美元流动性冲击,美元储备的累积速度加快,随后稳定在较高水平。近年来,由于各国希望在低利率环境下提高投资组合收益,投资组合中的其他货币出现了一些积累。

-

人民币作为储备货币的地位有所上升,但仍处于低位。2015年,人民币被纳入国际货币基金组织特别提款权货币篮子,通过电汇和结算系统进行的人民币交易量持续上升。SWIFT数据显示,人民币交易量约占中国贸易总额的25%,已成为全球第二大贸易融资货币和第五大支付货币(仅次于美元、欧元、英镑和日元)。

-

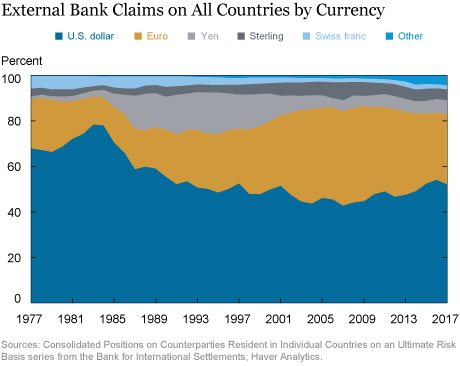

在全球金融危机和欧元区危机之后,美元在银行对外债权中的份额有所上升,蚕食了欧元的份额。2016年底,美元的份额为54%,为1990年以来的最高水平,而欧元的份额为29%,低于1999年首次引入欧元时的水平(如下图)。

-

美国的美元电汇和结算系统成交量继续上升。通过CLS系统的每日外汇结算从2000年代中期的约1万亿美元增加到现在的逾5万亿美元,其中近一半是以美元结算的。此外,每天通过CHIPS(纽约清算所同业支付清算系统)进行的国内和国际支付的清算和结算量为1.5万亿美元,通过Fedwire(联邦储备通信系统)进行的全球电汇为3万亿美元。

注:Fedwire和CHIPS是支持美元全球清算的两大主要大额支付清算系统,除完成银行间资金转账和清算外,两系统还共同维系着美元的国际货币地位。Fedwire由纽约联储建设、管理和运行,是一个高度集中化的系统。Fedwire系统的使用者不管在哪一个联储开户,其大额资金清算都需要通过联储的主处理中心进行,从而实现了全美支付清算规则的一致性。而CHIPS打破了美联储在支付体系中不再具有垄断地位,是全球最大的私营美元交换系统。

综上所述,全球金融危机以来,国际货币体系没有发生广泛变化,美元的国际地位在一些国家有所下降,但总体上它仍占据主导地位。然而,近期的趋势值得关注,因为历史表明,一种货币的主导地位并非一成不变。

编译:陆雅珉

来源:Linda S. Goldberg and Robert Lerman, “The U.S. Dollar’s Global Roles: Where Do Things Stand?,” Federal Reserve Bank of New York Liberty Street Economics (blog), February 11, 2019,

声明:本文仅代表作者个人观点,不代表智堡立场;文中图片来源于网络,如有侵权烦请联系我们,我们将在确认后第一时间删除,谢谢!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}