本文首发于智堡公众号:zhi666bao。

序 为什么要关注印度地方政府财政?

作为21世纪潜在的地区强权与新兴市场中最具潜力的“富矿”之一,印度的宏观经济表现不容忽视。在先前关于印度改革开放的文章中,我们已对印度从50年代独立建国到90年代初市场化改革以来的经济轨迹与治理特点作了一番简要的勾勒。在本文中,我们将更具体地谈谈近期愈发受关注的印度财政问题,而要更深入地理解印度财政,对印度地方政府财政的考察显得很有必要,原因有三:

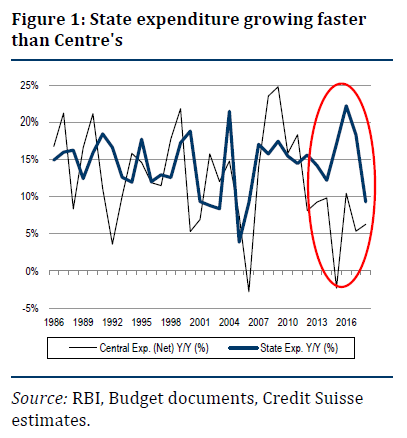

第一,目前,印度地方政府(主要是邦政府)支出占了央地政府总支出的60%以上,且是中央政府支出的1.87倍。而且,实际上自2012财年以来,邦政府支出增速都快于中央政府(下图1,黑线为中央政府,蓝线为邦政府),这在过去数十年都是前所未见的现象。这表明,印度地方政府未来或在印度经济中扮演着越来越重要的角色:

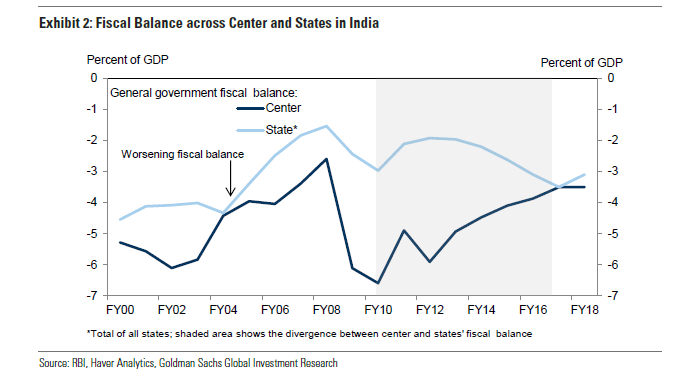

第二,2012财年以来,印度开始财政整固,中央政府赤字占GDP之比在过去6年间有条不紊地下降,但地方政府赤字却在恶化(下图2,深蓝色线为中央政府赤字占GDP之比,浅蓝色线为地方政府)。2018财年,邦政府财政赤字达GDP的2.9%,超过了预算的2.6%,这在一定程度上抵消了中央政府削减赤字的努力。同时,根据财政责任与预算管理委员会(FRBM)的要求,若要在2025财年前使印度公共部门债务占GDP之比控制在60%以内,邦财政赤字必须得到进一步控制:

第三,为了填补财政赤字,近10余年来,邦政府越来越依靠债务进行融资,相应地,印度地方债的发行量也在过去5年以每年超过20%的速度迅猛增长。一方面,这引发了对印度地方政府债务可持续性的担忧,另一方面,地方债供给量的大幅增加,亦使地方债收益率的变化对金融体系乃至宏观经济的影响越来越不可忽视:

由此,印度地方财政的重要性可见一斑。下文中,笔者将以如下三部分剖析印度地方财政,继而对其未来可能的变化作出预测:

1.收入端结构

2.支出端结构

3.邦政府是否面临财政硬约束?

一、邦政府收入端:举足轻重的中央转移支付

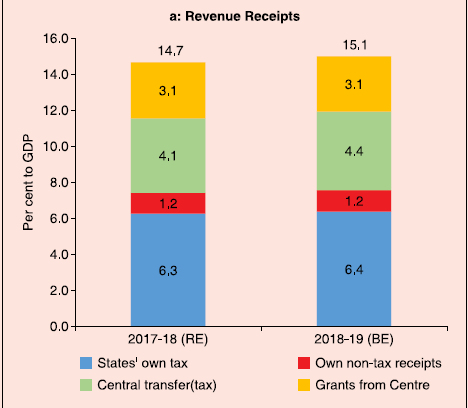

根据印度储备银行(印度的央行)2018年7月刊发的印度邦政府财政报告,2017年,邦政府的收入端中,42.9%源于自有税收;27.9%来自中央政府税收转移,21.1%来自中央拨款,两者共计49%:

换言之,来自中央政府转移支付的收入占邦政府总收入接近一半,央地财政转移在对邦政府财政至关重要。而在探讨该问题前,有必要先对印度的央地行政结构作一简要梳理。

(一)印度央地行政架构与财政安排

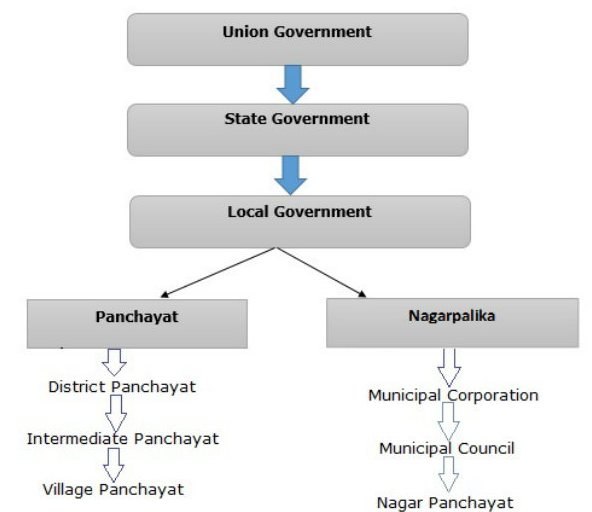

印度的行政区级大体可分为三层:

第一层为联邦政府(Union),即印度中央政府。

第二层为邦政府(States,相当于我国的省),包括29个邦与1个德里国家首都辖区,以及6个中央辖区(相当于我国的直辖市)。29个邦每一个都有自己的民选政府,首都辖区与邦地位相同,而中央辖区则由中央直接管辖。

第三层为地方政府(Local levels),其根据城乡之别又分为两类——在城市,依次包括96个市政厅(municipal corporations)、1494个自治市(municipalities)与2092个更小的自治市(又称“Nagar Panchayats”);在乡村,则包括247033个乡村地方实体(又名“潘查亚特”,panchayats),其中有97.4%切实坐落于农村(village),剩下的则分布在区/巷(district/block)。

下图更直观地展现了印度的行政区级结构:

这种制度安排下,印度的地方财政有两个问题:

第一,各邦之间的规模体量与经济结构都有显著差距。2011年,北方邦(Uttar Pradesh)是印度最大的邦,人口达2亿,而锡金则是最小的邦,人口只有60万。2014-15年,在一般类别的邦中,哈里亚纳邦(Haryana)的人均邦内生产总值最高,达16.57万卢比,比哈尔邦(Bihar)最低,只有3.4万卢比,前者几乎是后者的5倍。正如我们在印度人口探析中所指出的那样,由于印度人口的自由迁徙受到语言、宗教、种姓制度等多方面因素抑制,所以地区间经济差距的弥合变得更加困难。

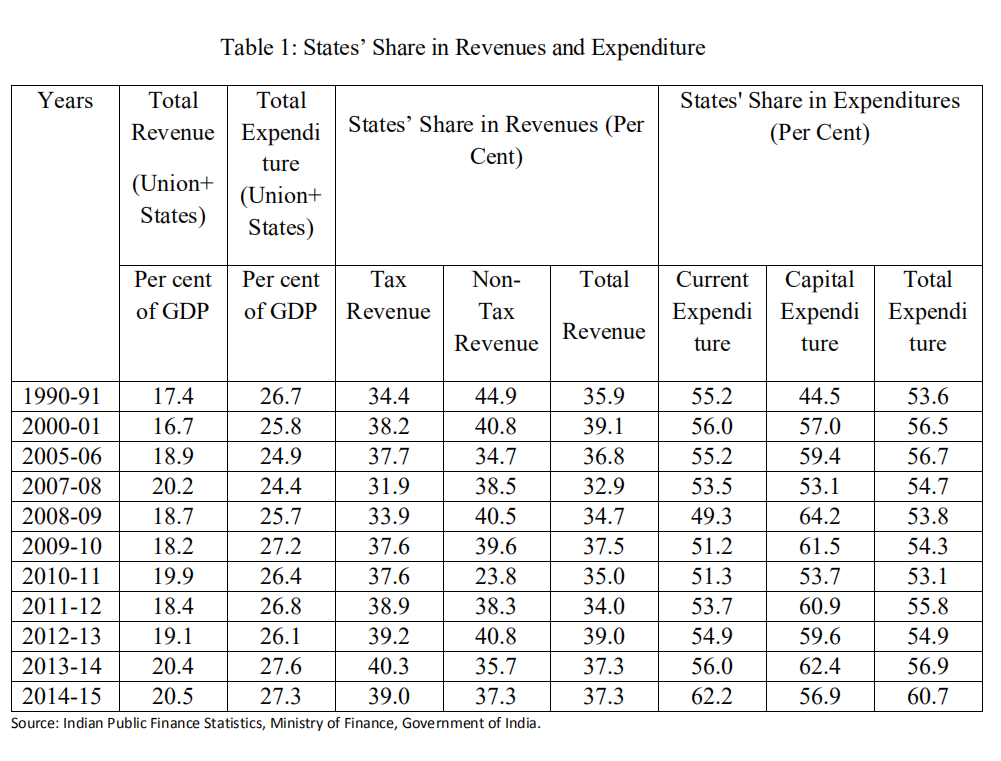

第二,印度宪法规定,大多数税基广泛的税种由印度中央政府征收,包括除农业收入外的个人所得税、商品税(除了酒精)、关税以及邦际贸易税等等,而邦政府只能对农业所得、土地和建筑、邦内货物销售等收税,却要承担维护邦内法律和秩序,发展农业、渔业、灌溉、供水、公共卫生、教育、城建等一系列社会任务,同时还要承担促进经济增长的责任。2014-2015年,邦政府收入占印度财政总收入的37.3%(约为GDP的7.6%),而支出则占印度政府总支出的60.7%(约为GDP的16.6%),换言之,印度的邦政府存在结构性的赤字问题(且这种赤字至少自1990年起便长期存在,见下表1):

不过,早在建国初期,印度的开国领袖们便意识到了这两个问题,所以,为了弥合横向(地区间)与纵向(央地间)的不平衡,印度于1951年便设立了“财务委员会”(Finance Commission,下简称FC)机制。该机制规定,每隔5年,印度总统(President)都会任命一个独立的财务委员会,主要负责协调中央与邦之间,以及邦与邦之间的税收分配,并在一定条件下(比如用于支持地方的城市与乡村建设),给地方以财政拨款及一切总统授权的有助于维护财政稳健的举措。可以说,FC在印度的财政制度尤其是央地财政关系间扮演着至为重要的角色。

那么印度的央地财政转移支付具体又是如何进行的呢?

(二)转移支付的两种形态:常设与特设

所谓常设转移(General Purpose Transfers),即FC按照一定公式,将各邦的几个关键指标加权计算后(加权比例为,人均收入占50%,人口占27.5%,面积占15%,森林面积占7.5%),向印度中央政府建议的可以从特定的税收池(2016年第14次财务委员会之前,该税收池占中央政府所有税收收入的32%,如今提高到42%)中返还给邦政府的税额,用途不限。

不过,由于某些地区的某些方面过于落后,比如教育、医疗、农村就业等等,常设转移并不能很好地改善这方面的福利,所以印度中央政府又设置了特设转移(Specific Purpose Transfers)。与常设转移由FC主持并递交中央财政实施不同,特设转移往往由中央政府各部委主持,直接对接地方下级部门。

2016-17年间,特设转移项目共计73个(28个中央赞助计划以及45个部委赞助计划),其所用资金总额占转移支付总额的28%,GDP的1.8%,其中仅5个计划——国家农村就业保障、国民健康任务、基础教育、农村公路和住房安置——就占特设转移支付总额的66%。

但是,这种出发点很好的特设转移,在设计与运作中却出现了很多问题。

以基础教育项目为例,每个邦都需要为42种不同的补助项目编制行动计划,包括教师工资、教科书、教师培训制服、交通、寄宿学校和图书馆等。拨款在一个由教育部设立的委员会主持下分两笔发放,第一笔在预算批准后给出,而第二笔则需要在邦政府提交了一系列与支出有关的证明材料(比如发票)后才能发放。而讽刺的是,在地方政府好不容易折腾完了第一笔款项并备齐相关支出证明递交给委员会后,后者又往往因为预算削减或其他意外增加的支出而“放鸽子”,所以,地方最终获得的总拨款往往要比最初批准的数额低得多。不仅在教育方面,在卫生医疗方面类似的现象同样存在。

上面这则案例,起码就暴露出印度这种特设转移支付的3个问题:

第一,特设转移的计划太多太繁杂,层层嵌套,比如2016-17年28个中央赞助的特设项目中,仅基础教育一项下面就包含42个小分项,而每个小分项都需要一笔转移支付款。又如,在印度国家转型委员会(NITI Aayog)刊发的行动议程里,关于医疗的特设转移项目下包含令人发指的2000个子项目!这一方面加大了中央财政压力与行政成本,也摊薄了转移支付的实际效果——面面俱到反而导致什么都没“到”,而且也让政策的实际操作缺乏灵活性。

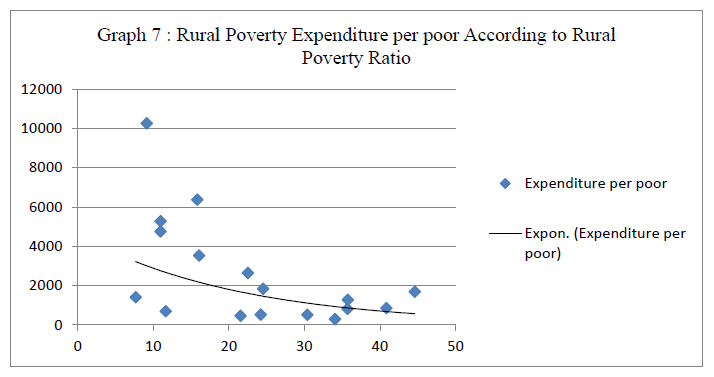

第二,项目层级的繁琐,不仅摊薄了转移支付的实际效果,还使整个流程的手续极其复杂。由于特设转移的申请主要由地方首先起草再经由中央审议,每个地方政府显然都希望尽可能多地从中央“薅羊毛”,但中央财政毕竟财力有限,所以,特设转移往往最后沦为各地方政府间的“公文锦标赛”——谁报告写得漂亮,谁的标准化支出证明做得好,谁就有可能获得更多的特设转移。甚至更粗暴地说,在这种机制下,扶贫不是最重要的,花钱才是最重要的(因为只有花钱才能得到支出单据,并以此向中央要更多的钱)。这不仅导致地方政府常常“为了花钱而花钱”,继而客观上加大了地方财政负担,更会导致财政转移支付出现资源错配(写不好公文做不好账就拿不到钱)——下图7显示,在贫困人口占比更多的邦,即便有教育特设转移,人均教育支出仍然更少(横轴为贫困人口占比,纵轴为人均教育支出):

更具体地,基础教育和医疗卫生名列前茅的喀拉拉邦(Kerala)获得的特设教育转移支付额与基础教育最落后的比哈尔邦几乎一样,这显然是不合适的——对喀拉拉邦显得太多,对比哈尔邦又显得太少。

而且,地方政府常常用特设转移来取代其原有支出,这一方面使其对特定项目(比如教育)的支出并没有增加,另一方面,客观上相当于解放了一部分“被锁住”的财政资源(用特设转移支付的款项置换自有财政资源,因为特设转移只能用于特定目的,而地方自有财政收入则不受限),所以财政分权的“财政联邦主义”在一定程度上进一步发展。

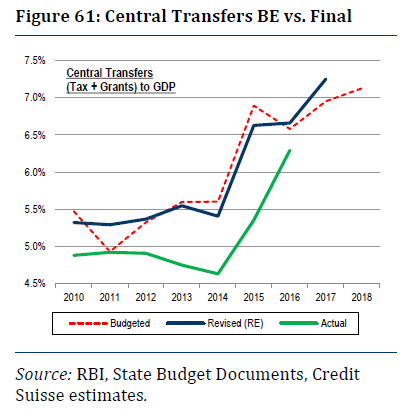

第三,如前所述,即便地方准备好了各种支出证明材料,中央政府也常常出于各种原因“放鸽子”。同时,手续的繁杂带来的官僚主义与贪腐问题在所难免,这共同导致,特设转移支付中的核定拨款往往与实际拨款有很大的差距(见下图61,红色虚线为预算拨款,蓝色为修正后的预算拨款,绿线为实际拨款)。2014-2015年,用于支持农村就业的特设项目中,核定资金在全国范围内只有71%切实落地,而各邦之间则又存在明显区别——在落后的比哈尔邦,实际到位资金竟然只有38%,而在中等收入的西孟加拉邦则好许多,为91%。M. Govinda Rao的研究表明,越落后的邦,往往实际落地的特设转移项目资金越少。

Rao认为,这三个问题导致的后果是,地方之间的发展差距很可能不仅没有因财政转移而改善,甚至反而进一步恶化。更富裕的邦各方面的人均支出都更高,而落后的邦各方面人均支出都更低。Dan Kopf与Pratik Nandeshwar等人也表达了类似的观点(见参考文献部分)。

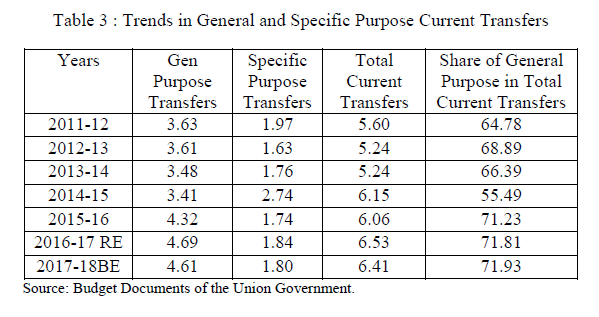

从两种转移支付方式的构成来看,近年来,常设转移占比日渐提高,据印度财政部最新刊发的数据显示,2017-2018年,常设转移占转移总量之比已达75.5%:

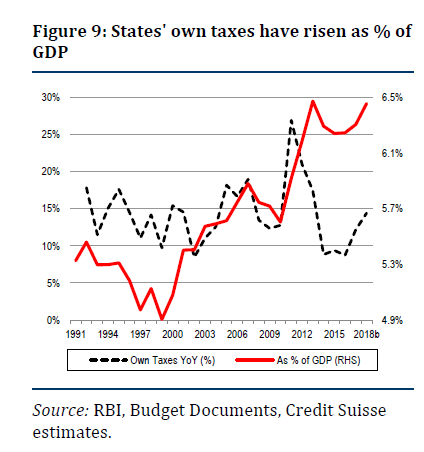

由于常设转移的款项用途不受中央政府约束,因此,转移支付中常设转移占比的增加,在一定意义上也意味着财政分权的进一步发展,地方政府正获得越来越多的主动权。这从下图9中邦政府自有税收收入占GDP之比的稳步提高中,亦可见一斑:

既然收入端基本面良好,那么为什么最近几年邦政府的财政赤字会恶化呢?换言之,邦政府都把钱花到哪儿去了?

二、邦政府支出端:近期赤字的源头?

HSBC的报告认为,近期邦政府财政赤字状况的恶化,原因或并不在于收入端,而在于支出端,尤其是工资/养老金支出、农业贷款减免以及由SDLs(State Development Loans,其实就是地方债)发行量大幅增加导致的上行的利息成本。

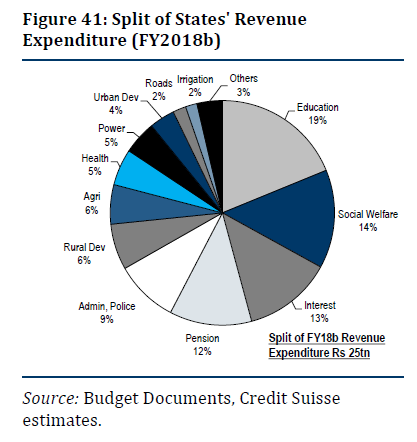

印度邦政府的支出结构是怎样的呢?在下图41我们可以看到,教育(19%)、社会福利(14%)、利息(13%)与养老金(12%)四项占了邦政府总支出的58%。那么,被HSBC认为是导致近期印度地方财政恶化之直接因素的工资/养老金支出、农业贷款减免以及利息支出,具体状况又是如何?

(一)工资/养老金支出

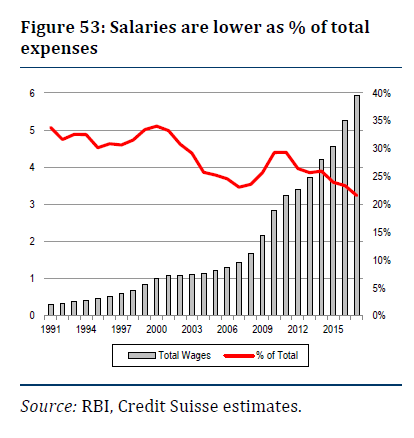

地方政府公职人员是一国行政服务的基本供给者,在印度,其人数乃是中央政府公职人员的4倍。2017财年,地方政府工资支出为6万亿卢比,为中央政府雇员的2.2倍;养老金支出为2.4万亿卢比,为中央政府雇员的1.4倍。

好消息是,近年来,印度邦政府公职人员工资支出占总支出的比例正在下降,到2017年,该比例已接近20%(图53):

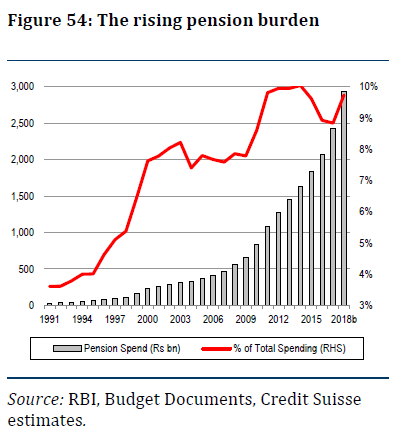

但坏消息是,即便邦政府最近采取了将养老金计划由约定给付制(defined benefit plan,DB)向约定提存金制的改革,但这项成果至少要数十年后才能显现出来,而在当下,日益增加的养老金支出已经成为邦政府财政支出中不可忽视的一部分,且在短期内恐怕很难有明显好转(图54):

(二)农业贷款减免

印度是人口大国,同样也是农业大国,近半数劳动力从事农业生产相关活动,虽然农业生产对印度经济总体上的贡献不大,但对社会稳定的意义却举足轻重。然而,印度农业最近也遇到了麻烦。

HSBC的报告认为,有3大原因促成了食品方面的“反通胀”(并继而导致食品价格下跌),其中有1个长期性的因素与2个临时性的因素。长期性的因素是,政府优化了对农产品供应链的管理,加之改善的路况,共同压低了食品CPI。

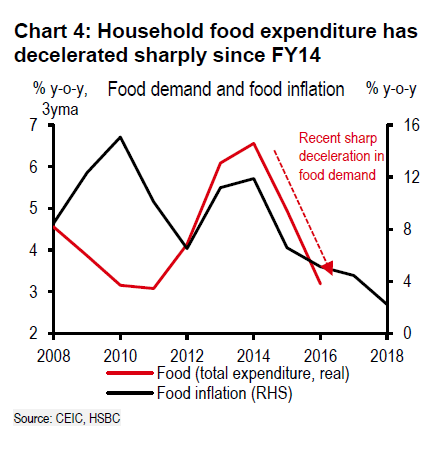

两个临时性的因素中,第一个是2014财年以来印度农村家庭食品消费量的减少(下图4),原因很可能是因为农村家庭收入的减少:

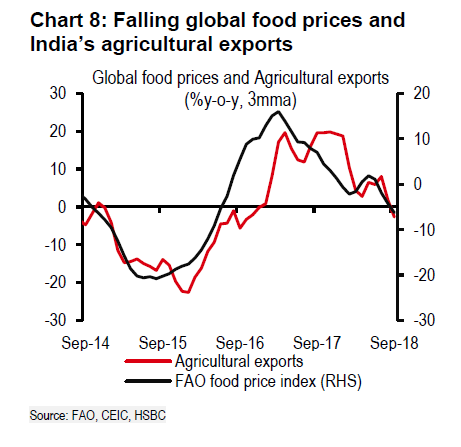

第二,由于当前全球粮价都比较低,因此出口也相应受负面影响,囤积在国内的粮食也对国内粮价造成了下行压力:

低迷的粮价,给农民带来的直接后果便是其收入增长非常缓慢,在2017财年,增长率还不到10%。但放给农民的农业贷款却在节节攀升(见下图),这使许多农民面临偿债问题,许多农民走投无路因而自杀。而印度的农民自杀问题本来就是颇受关注的社会现象(有统计称,1995年以来,印度近有30万农民自杀,农民自杀在所有自杀中占11.2%左右),因此这迫使中央政府采取手段削减农民负担,农民贷款减免便应运而生。

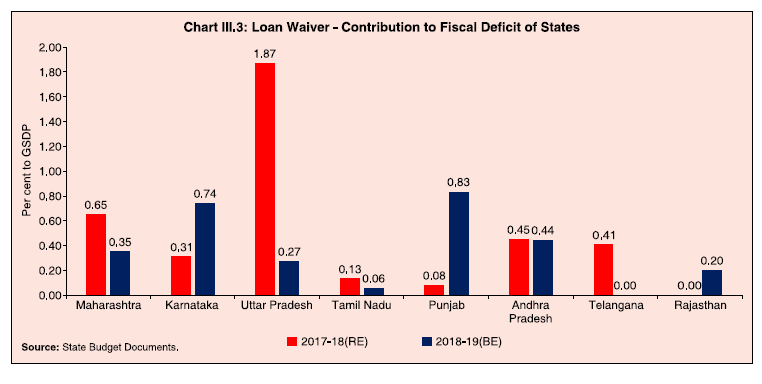

目前,已经有6个邦宣布启动农民贷款减免,不过,由于中央政府对各邦的农业贷款减免政策并没有规定具体的时限,所以邦政府很可能将该政策延展到4-5年内完成,这样一来对他们每年的财政影响其实并不大,Neelkanth Mishra的估计称,平均而言,这可能对各邦年GDP影响大约仅仅为0.15%-0.2%。但不可否认,农业贷款减免对各邦影响不一,下图所示,北方邦(Uttar Pradesh)受农业贷款减免的影响就非常大,而泰米尔纳德邦(Tamil Nadu)几乎未受影响:

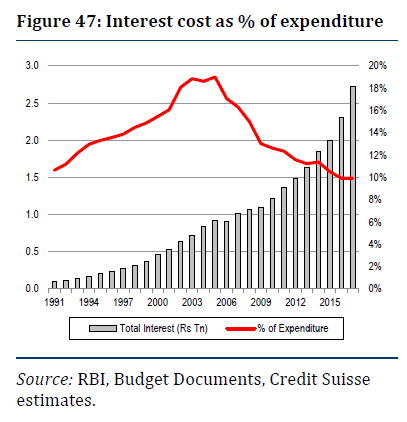

(三)利息支出

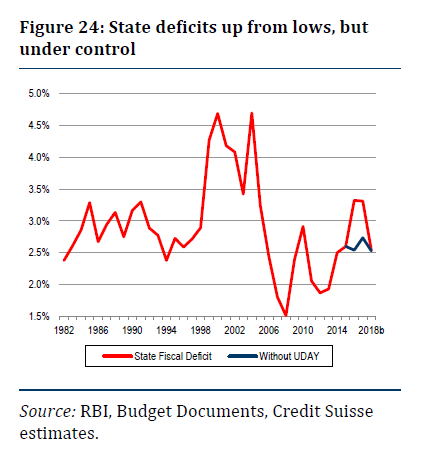

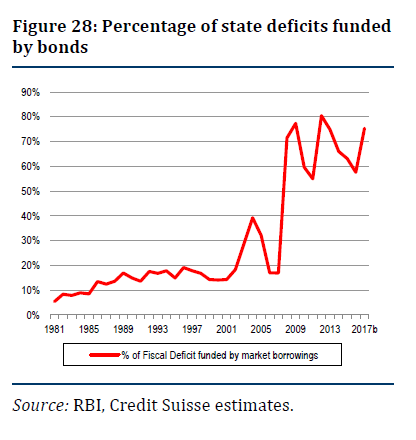

在经历了近10余年高企的赤字后,邦政府赤字在2008年左右陡然下降,但在近几年又开始不断爬升:

与近几年邦政府赤字规模不断扩大相伴的,是邦政府越来越依靠债务进行赤字融资,如下图可见,金融危机前,债务融资占邦政府赤字融资最高为40%,而金融危机后,曾一度最高超过80%:

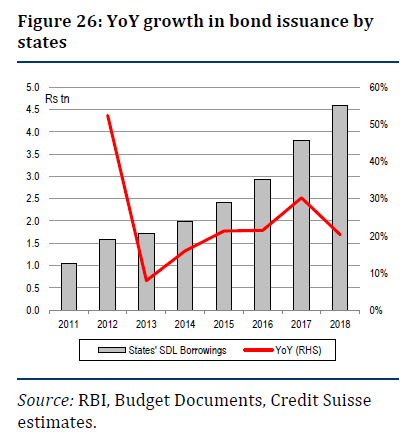

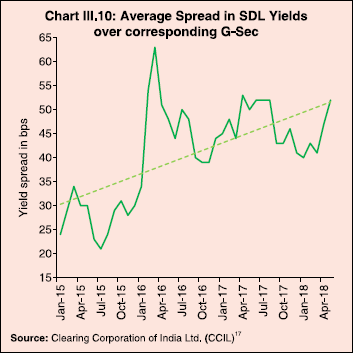

上述两者累加的结果,便是近年来邦政府地方债务的迅速增长(图26,灰柱为SDL——State Development Loans,其实就是地方债——发行规模的变化,红线为增速)。那么,一个自然的问题便是,如此大幅增加的地方债供给(地方债利率往往也会随之一同上涨,下图III.10),会给邦政府财政带来怎样的影响?

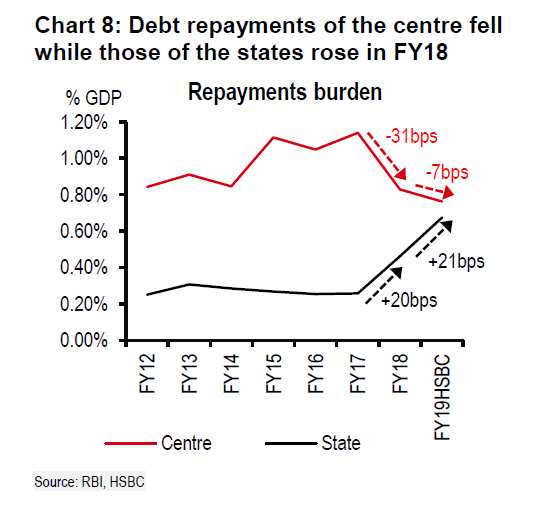

HSBC的报告认为,作为地方债供给大幅增加的结果,邦政府的利息支出在未来会进一步提高,数量相当于GDP的0.2%左右(见下图8):

但有趣的是,印度国家应用经济研究委员会的Neelkanth Mishra与Prateek Singh从利息支出占邦政府总支出的比例视角切入,发现实际上自2005年邦政府债务重组后,利息支出占总支出的比一直在稳步下降,到2017年只有10%左右:

因此,虽然从绝对意义上(占GDP之比)看,邦政府的利息支出确实在增加,但是在相对意义上(利息支出占总支出的比),情况又并没有那么严重。

所以,综合而言,虽然养老金和农业贷款减免在未来或许会给邦政府财政施加进一步压力,但工资与利息支出尚较为乐观,故而,总体上邦政府财政前景依然比较稳健,不太存在一时间大幅恶化之可能。

三、印度的邦政府是否面临财政硬约束?

考虑印度地方财政未来走势的另一个重要因素即,其是否具有硬性的财政约束?

印度宪法第293条第3款规定,只要地方政府还有对中央政府或者由中央政府担保的未清偿债务,它就不能在未经中央政府允许的情况下借款。此外,2003年通过的FRBM Act(财政责任与预算管理法案,Fiscal Responsibility and Budget Act)也给地方政府财政施加了一系列限制。所以,至少在法律意义上,印度邦政府面临着硬性的财政约束。

但实际情况真的如此吗?

印度宪法第293条第1款又规定,邦政府可以在邦立法机关规定的范围内,以邦统一基金( Consolidated Fund of the State,根据印度宪法第266条第1款,邦政府的一切税收收入,发债收入以及他人的预付款、偿还的贷款等等全部都要纳入“邦统一基金”)为抵押,给某些实体提供一定限度内的财政担保(guarantees)。这种邦政府发行的担保被视为邦统一基金的或有负债(contingent liabilities),一旦债务人违约,债权人便可以从邦统一基金获得赔付。

这种似曾相识的操作,实际上便构成了印度邦政府的表外隐性负债。

那么,邦政府的这些担保主要都提供给了谁呢?

1993-94年,随着90年代初印度开启全面的市场化改革,先前定向的信贷配给与预算补贴开始削减,而受此影响最大者,便是所谓的“邦级公共部门企业”(state public sector enterprises ,SPSEs)。为了填补这部分预算缺口,SPSEs开始转而向邦政府寻求帮助,由邦政府为其提供担保,然后SPSEs通过这些担保再向外部借款,这实际上导致了许多邦政府或有负债的增加,从而对帮政府的财政状况构成隐性威胁。对有的邦而言,由于并没有出台明确规定对担保量上限作出限制,这种问题便更加严重。

那么,这些向邦政府寻求担保以借款的SPSEs的经营状况又如何?

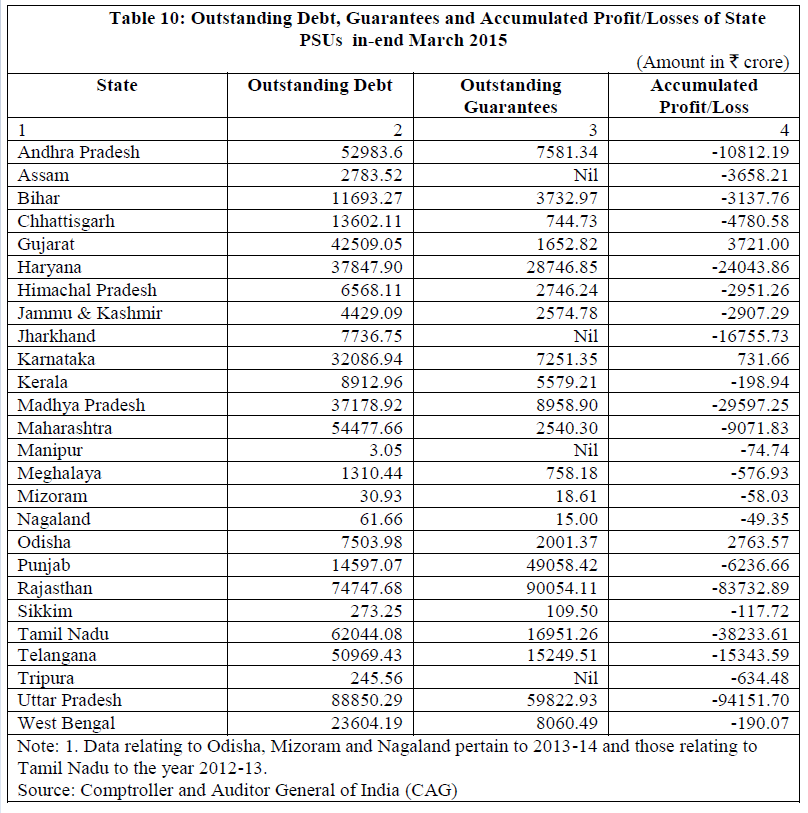

下表10显示,截至2015年3月底,印度几乎每个邦都持有不同数量的SPSEs隐性负债,但地区间的差距也非常大。比如数额最小的曼尼普尔邦,SPSEs隐性负债只有3050万卢比左右;而数额最大的北方邦(Uttar Pradesh),规模高达8885.03亿卢比,后者达前者的29131倍!不过,半数以上的邦所持SPSEs隐性负债都在1000亿卢比以上,所以,总体规模仍不可小视。

此外,在26个邦中,除了旁遮普邦(Punjab)与拉贾斯坦邦(Rajasthan)外,其余24个邦的邦政府担保额都要小于SPSEs隐性债务额,平均而言,担保额大约是SPSEs隐性债务额的16.1%,不过有8个邦低于该数值。有的甚至是远远低于该数值,比如恰蒂斯加尔邦(Chhattisgarh)为5.6%,而古吉拉特邦(Gujarat,莫迪先前执掌的邦)更是仅为4%。

而且,26个邦中,除了古吉拉特邦、奥里萨邦(Odisha)与卡纳塔克这3个邦(Karnataka)外,其他所有邦的SPSEs都在亏钱。其中,安德拉邦(Andhra Pradesh)、恰蒂斯加尔邦、喜马偕尔邦(Himachal Pradesh)、查谟-克什米尔邦(Jammu & Kashmir)、中央邦(Madhya Pradesh)、马哈拉施特拉邦(Maharashtra)、米佐拉姆邦(Mizoram)、那加兰邦(Nagaland )、锡金邦(Sikkim)、泰米尔纳德邦(Tamil Nadu)、特伦甘纳邦(Telangana)、北方邦12个邦的SPSEs亏损额都已经超过了邦政府提供的担保额,换言之,一旦这些SPSEs发生偿付问题,邦政府很可能被迫调拨自身的财政资源加以救助。

实际上,邦政府为邦内公共部门企业“接盘”的情况并不少见,而其中大部分都与能源部门相关(在地方政府提供的总未清偿担保中,与能源部门相关者占了最大比重,有9个邦的能源部门SPSEs担保占了邦政府总担保量的80%):

2001年,为了清偿地方电力部门的债务,印度各邦政府发行的“能源债”总计达2960.6亿卢比;

截至2011年3月31日,印度电力部门的累计亏损预计为1.9万亿卢比,这又引发另一次财务重组计划(Financial Restructuring Plan,FRP),在该计划下,各邦政府需要承担50%的份额;

2015年3月31日,即便有先前的FRP,电力部门的亏损进一步上升到3.8万亿卢比,随后印度中央政府出面新设了一个名为UDAY的项目重组地方电力部门(DISCOMS);

2017年1月9日,在UDAY项目下,15个邦签署协议,在未来2年内(有的是5年)接管他们辖区内的电力部门75%的未清偿债务,并为后者未来可能的损失买单。在签署该协议时,各相关邦已经接管了其辖区内电力部门大约1.82万亿卢比的债务,大约占总债务的42%……

可见,印度地方政府的这些表外隐性债务对地方财政正构成越来越不可忽视的威胁。虽然在中央政府已经给出了若干监管意见,比如,对担保项目进行风险加权评估以确定担保数额,准备足量的预算缓冲以应对可能的“接盘”,甚至“将超出财政预算外的担保视作等同于负债”(相当于在监管意义上把表外负债收归表内)等等,但大部分邦仍未采取这些监管措施,这给未来的印度地方财政增添了许多不确定性。

结语

本文从收入端、支出端与财政硬约束三个方面探讨印度地方政府财政问题,得到以下几个结论:

第一,印度的央地税收安排决定了印度地方政府始终具有结构性的财政赤字问题,中央转移支付在其收入中占据非常重要的地位。但近年来,随着转移支付中常设支付占比以及地方自有税收的增加,印度地方政府的财政自主权正在加强,从宏观而言,印度的“财政联邦主义”正进一步发展。

第二,在印度邦政府支出端中名列前茅的工资、养老金、利息支出以及近期的农业贷款减免里,工资与利息支出比较稳定,尚不足以构成对地方财政的威胁;但养老金支出在中短期内恐怕会成为印度地方财政的主要压力之一;农业贷款减免总体上对地方财政带来的影响不大,但在不同邦具有较强的异质性。

所以,总体上看,印度地方政府财政的前景尚比较乐观,财政整固的目标亦比较有可能实现。

不过,印度地方政府也有类似的表外的“地方政府隐性负债”,且监管层面仍有大量可改进的空间,这有可能成为威胁地方财政的“定时炸弹”。

作者:张纬杰

参考材料:

1.Neelkanth Mishra,Prateek Singh:A Deep Dive into State Budgets in India,NCAER,2017.06.

2.Balbir Kaur and Atri Mukherjee and Anand Prakash Ekka,Debt Sustainability of States in India: An Assessment,MPRA,2017.10.

3.Sangita Misra,STATE FINANCES A STUDY OF BUDGETS OF 2017-18 AND 2018-19, RBI,2018.07.

4.M. Govinda Rao,CENTRAL TRANSFERS TO STATES IN INDIA REWARDING PERFORMANCE WHILE ENSURING EQUITY,2015.

5.Nirvikar Singh,Fiscal Decentralization in China and India: Competitive, Cooperative or Market Preserving Federalism?,Stanford, 2007.

6.Pratik Nandeshwar,The growing regional inequality in India,QRIUS, 2017.09.03.

7.Dan Kopf,Proof that India’s growth mostly benefits India’s rich,QUARTZ,2017.02.23.

8.Pranjul Bhandari,Aayushi Chaudhary,Dhiraj Nim,Four burning questions:Everything you need to know about India’s economy,HSBC,2018.11.15.

9.Pranjul Bhandari,Aayushi Chaudhary,Dhiraj Nim,When rules and discretion collide:A study of India’s state and centre finances,HSBC,2018.04.23.

10.记者来鸿:印度为什么这么多农民自杀?,BBC,2015.05.18.

11.印度财政部:

12.印度宪法:

声明:本文仅代表作者个人观点,不代表智堡立场;文中图片来源于网络,如有侵权烦请联系我们,我们将在确认后第一时间删除,谢谢!

初见智堡,欢迎关注我们的公众号(zhi666bao);喜欢我们的文章,敬请帮助我们分享传播。喜欢智堡,欢迎使用我们的APP、小程序。常驻智堡,请订阅智堡精选,支持智堡的通天之旅。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}