发表日期:2022年3月28日

作者:Òscar Jordà等

来源:旧金山联储

译者:熊涌

编辑:钟政昊

很少有人会质疑疫情造成的经济灾难,它导致全球经济活动的急剧崩溃和就业损失。美国采取了前所未有的财政和货币政策,以迅速缓解经济压力。2020年3月,国会签署《冠状病毒援助、救济和经济安全法案》(CARES法案),同月美联储将联邦基金利率目标区间下调至0到0.25%,并推出其他措施改善流动性。

自疫情爆发以来第三年伊始之际,美国经济以惊人的速度反弹,失业率从2020年4月的14.7%恢复至2022年2月的3.8%。与此同时,根据国会预算办公室(CBO)的计算,实际GDP与其潜在增长率之间的差距缩小到大约0.5%以下。但全球供应链的扭曲现象仍然存在,疫情余波也将持续扰乱服务型行业。

有很多理由预判通胀将高于正常水平,本文中,我们通过国际比较扩展了近期的分析。尽管疫情扭曲在其他国家十分常见,但美国的通胀上升更快,并且与其他经合组织国家的通胀日益背离。为了寻求解释,我们转而研究为抵消疫情造成的经济破坏而引入的一系列直接财政支持。重要的是,我们追溯了这些措施随时间的推移产生的影响。何时提供援助,以及家庭如何应对连续的疫情侵袭,这二者的相互作用造成了经济中的复杂动态。根据这些动态构建的简单模型表明,到2021年底,财政支持可能对美国通胀的上升贡献了约3%。

1

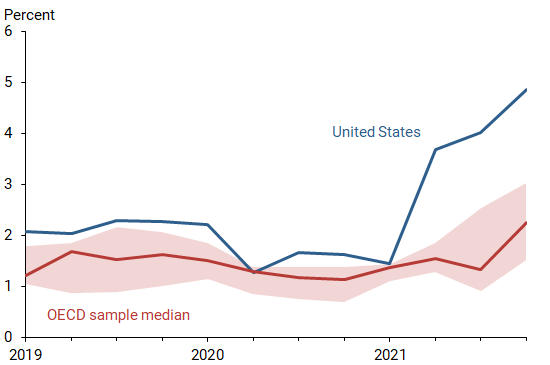

目前美国通胀高于国外

将美国与经合组织(OECD)各国(加拿大、丹麦、芬兰、法国、德国、荷兰、挪威、瑞典和英国)的平均通胀进行比较,可以说明目前美国通胀的情况。我们基于核心通胀指标,剔除掉波动较大的食品和能源价格。为保持数据一致性,我们使用CPI通胀而非PCE。

图1中的蓝线显示了美国核心CPI通胀的同比百分比变化,图中还显示了OECD样本国家的通胀中位数(红线),以及25%-75%的四分位区间(红色阴影区间)。该区间越窄,表示OECD各国的通胀率越相似。图中显示,在疫情爆发之前,美国核心CPI通胀保持在比OECD样本平均水平高出约1%的水平。众所周知,在此期间,美国和经合组织的通货膨胀率差异很小,因为在全球金融危机和随后的欧元区主权债务危机之后,许多经合组织国家都在努力使通货膨胀率达到目标。

图1 核心CPI:美国与经合组织对比

但到了2021年初,美国通胀与其他国家的分化越来越明显,美国核心CPI从2%以下增长到4%以上,并在2021年持续走高,相比之下,OECD样本均值从1%左右增长到2021年底的2.5%,这些通胀数据的差异无法用测量问题来解释。

2

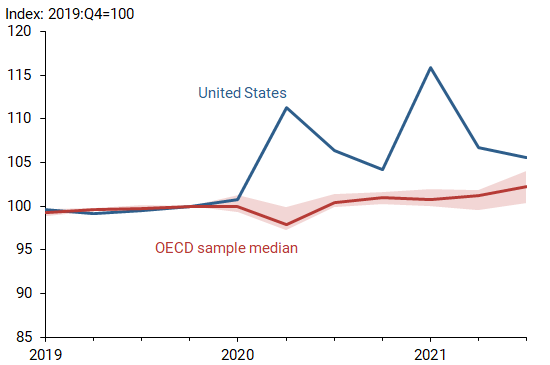

美国的直接财政转移支付也高于国外

虽然各国都受到疫情的影响,但应对政策差异很大。除了努力限制病毒传播、提供检测和疫苗分配之外,各国提供经济支持时,主要在规模和范围上有所不同。很难统一所有国家采取的措施。即使在美国,不同州也有不同程度的失业援助、直接家庭转移、儿童支援,商业贷款和其他疫情援助计划。

因此,我们直接衡量每个国家的个人可支配收入,以综合考量各式各样的支援计划的影响。该指标衡量的是个人在纳税和接受政府转移支付后剩余的消费或储蓄金额。这是各国相对可比的衡量标准,包含疫情净转移的总体规模。

图2显示了美国以及经合组织样本中实际可支配收入(剔除通胀影响)的中位数和四分位距。数据显示,2020年和2021年,美国家庭的可支配收入增幅明显高于经合组织国家。

图2 实际个人可支配收入:美国与经合组织对比

具体来看,美国个人可支配收入的两次峰值反映了2020年3月27日签署的CARES法案和大约一年后签署的《2021年美国救助计划法案》(ARP法案),这两项法案都在相对较短的时间内注入了前所未有的直接援助资金。相比之下,经合组织各国的个人实际可支配收入在疫情期间仅有微弱增长。

3

可支配收入增长会引发进一步通胀吗?

图1和图2表明,美国较高的通胀率可能一定程度上与其更强有力的财政应对措施有关。我们使用菲利普斯曲线框架评估了这种联系。

在菲利普斯曲线中,通胀通常被表示为通胀预期、过去通胀和经济活动缺口的一个函数。也就是说,通胀反映了公众对未来通胀、通胀惯性和经济运行热度的看法。由于疫情期间采取了一系列政策措施,以抵消封锁的经济影响,失业率缺口等常见劳动力市场统计数据不那么可靠。因此,我们转向实际可支配收入,以更好地捕捉经济的需求侧。

利用菲利普斯曲线的逻辑,我们可以合理地计算出疫情支持措施对通胀的影响。这样做的目的是比较美国等推出激进财政支持措施的国家(政策“积极”组)和不太激进的国家(政策“消极”组)。直觉上,那些政策反应不那么慷慨的国家在疫情前后充当了一个对照组。如果美国和其他“积极”组国家所采取的措施对通胀没有影响,那么“消极”组和“积极”组国家应该表现出类似的通胀路径。

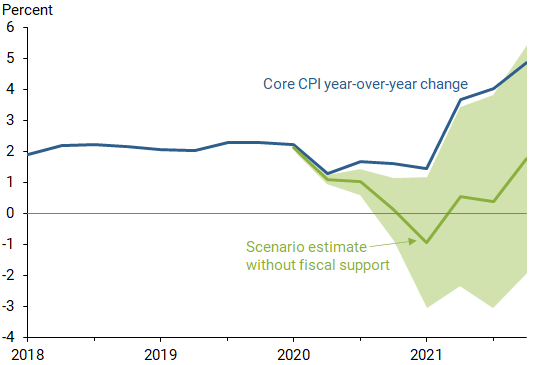

有了这些要素,我们就可以估测模型,并使用它来构建通胀路径的情景。特别是,我们计算了如果美国疫情支持措施与“消极”国家组一样温和,通胀率会是多少。图3给出了美国实际核心CPI通胀与情景预测的核心CPI的对比图,绿色阴影区域显示了我们估计的不确定程度。这个版本的菲利普斯曲线表现相当不错,与历史上使用基于产出与潜在产出之间的偏差或失业率与自然失业率之间的偏差的松弛度估计相当。但重要的是,我们的模型考虑了通胀在疫情期间为应对经济松弛而产生的潜在变化。

图3 美国实际通胀与剔除财政支持下情景预测的对比

通胀的实际路径与图3中情景预测的对比表明,到2021年第四季度,美国收入转移可能促使通胀增长约3%。然而,正如图3中的阴影区域所示,由于可用的样本期太短,无法实现更高的精确度,估计具有相当大的不确定性。

4

结论

美国当前的通胀率高于其他发达经济体,我们认为主要原因是为应对疫情而实施的大规模财政支持措施,它能够解释最近通胀约3%的上升。但是,如果没有这些支出措施,经济可能会陷入彻底通缩和经济增长放缓,其后果将更难应付。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}