阅读:0

听报道

资管巨头GMO在三季报中提到,现在的市场机会是20年来所见过的最好的机会,与2000年相差无几。

编译|智堡

执行概要

2000年股市泡沫之前的几年是非同寻常的,也是史无前例的。它们给以价值为导向的投资者的投资组合带来了独特的痛苦。然而,极端的估值为受估值驱动的投资者创造了自大萧条以来最大的机会。虽然过去十年的事件不象1990年代末期的事件那样引人注目,但最近的周期已大大延长,对我们的投资组合造成的痛苦已开始接近1990年代的水平。随着当前的周期缓慢但稳定地向前推进,估值极值已经扩大,为受估值驱动的投资者创造了机会,这种机会就像我们20年前看到的那样非同寻常。

在1997年到2000年初,从投资的角度来看,似乎每一件对我们来说可能出错的事情都会出错。诚然,价值型股票的表现远逊于其他股票,但新兴市场股票和债券不一定同时经历危机。长期资本不必把一系列彼此几乎毫无共同之处、甚至毫无共同之处的资产一起打包,因为任何关注历史的人都会认为这些资产相对便宜。以我个人的努力,我说服了我们的美国定量股票团队对我们的股票动量模型做一个小小的改变。根据我们的内在价值模型,如果某只股票的交易价格超过公允价值的25倍,它就会以动量为由取消购买该股票的资格。它从我们的股票投资组合中总共拿走了一只股票。不幸的是,那只股票是美国在线;在1999年的过程中,这一遗漏使我们美国核心策略的回报率降低了1个多百分点。

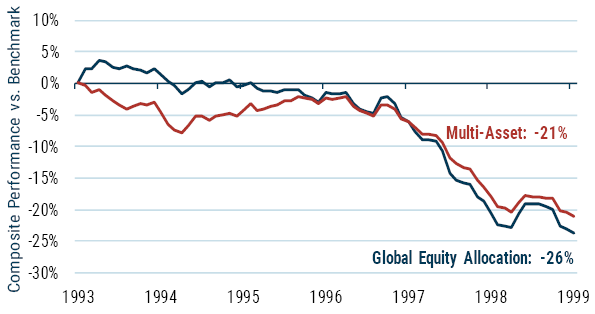

坦率地说,上世纪90年代后半期,我们全球股票和多元资产策略的相对表现糟糕得难以想象。图1显示了从1994年到1999年,每种策略相对于其各自基准的绩效。

图1 GMO全球股票配置和多资产绩效与基准(1994-1999年)

对于跟踪误差在3%到4%之间的策略,这些数字是每900年应该发生的事件。我们的客户和我们呆在一起,他们很生气,也很厌倦听我们说我们的策略的预期回报实际上很好,这并不奇怪。我们经常被告知,“你就是不明白,”并被问到,“你怎么才能弥补失去的收益?”

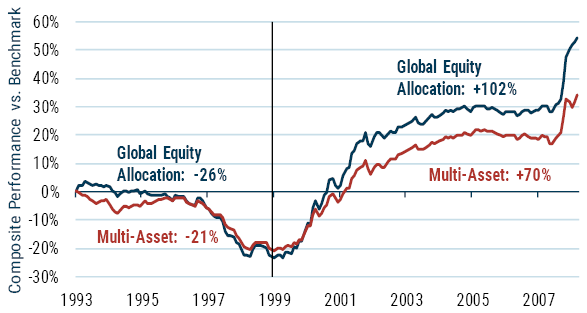

值得高兴的是,对于那些足够相信我们的客户来说,在世纪之交,事情发生了变化。在接下来的10年里,这些策略取得了巨大的成功,他们的耐心得到了很好的回报。

图2 GMO全球股票配置和多资产绩效与基准(1994-2009年)

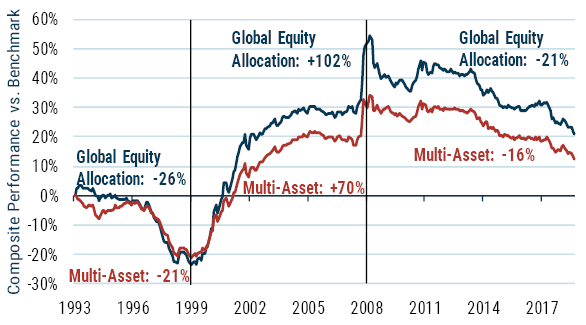

自2000年以来,我们一直认为,无论是上世纪90年代的痛苦,还是由此带来的机遇,都不会再次降临到我们头上。在日复一日、月复一月的基础上,没有任何类似的事情发生。但事情走向极端的方式不止一种。我们的一些策略的表现再次接近90年代的累积痛苦水平,如图3所示。

图3 GMO全球股票配置和多资产绩效与基准(1994-2019年)

虽然我们表现不佳的程度比上次减少了20%到25%,但持续时间尤其令人痛苦。这一时期持续了10年以上,而不是上世纪90年代末的5年。不出所料,我们的客户再次发现,他们的耐心正在消失。

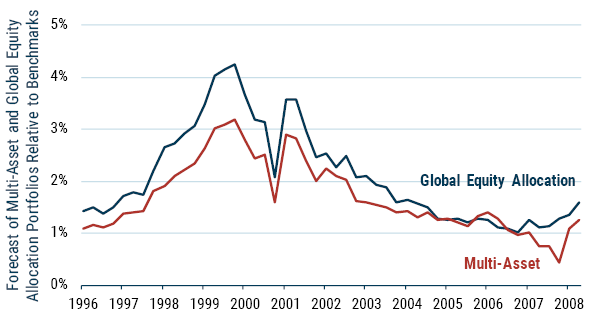

现在,仅仅因为痛苦是显著的并不一定意味着所创造的机会是相应的令人印象深刻。为了评估当前的机会集,我们有一个优势,那就是我们自上世纪90年代中期以来一直在发布我们的资产类别预测。这段历史让我们可以通过我们用来建立投资组合的预测,来比较不同时间设定的机会。图4显示了我们目前正在研究的两种策略。

图4 全球股票配置和多元资产组合与基准的预测(1996-2009年)

在2000年之前,这两种投资组合的预测相对于它们的基准越来越好,这在很大程度上是受到上世纪90年代末价值股大幅折价的推动。随着互联网泡沫的破裂和估值差异的正常化,我们的投资组合取得了非凡的业绩,我们基于自己预测的投资组合的优势慢慢消失。在2000年的案例中,之前糟糕的业绩为我们的投资组合创造了更好的条件,这在我们当时的预测中得到了恰当的反映。

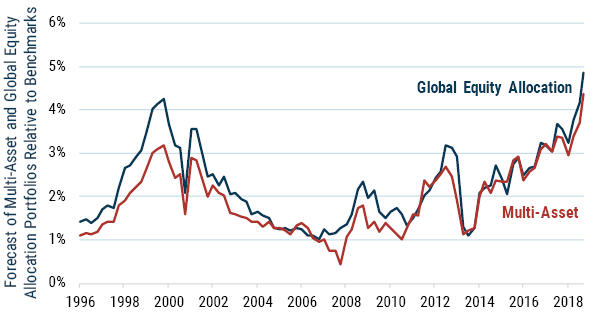

这次呢?图5更新了到2019年8月的预期回报图表。

图5 全球股票配置和多资产投资组合与基准的预测

无论是全球股票投资组合还是多资产类别投资组合,情况似乎都比2000年更好。从表面上看,我们的投资组合从未有过比现在更好的机会组合,至少与传统投资组合相比是这样。这怎么可能呢?部分原因在于,价值风格之外的其他资产配置机会甚至比当时更好。表1为区域股票估值和风格估值的估值差百分位排序。

表1 股票内的资产配置机会

在美国和EAFE市场,1999年都是一个更有价值的机会。不仅这两个差值都达到了99分位数,而且更极端的数据点是1999年12月前后的几个月。但与当时相比,如今EAFE和新兴市场相对于美国的价格都要低得多。

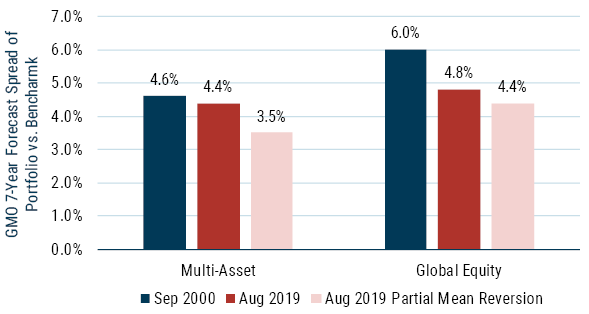

现在是警告。这些计算中使用的预测是“均值回归”预测,它假定所有估值都将回归长期均值。在2000年,这些预测假定估值回归正常需要10年,而现在我们使用7年的回归期。这意味着今天的预测通常比那时的预测幅度略大。除了计算细节之外,许多投资者在2000年还表示,长期平均水平已不再有意义,未来将与过去大不相同。从2000年到2010年的全球情况来看,这些投资者被证明是错误的,因为资产价格总体上趋向于长期平均水平。对我们来说,相信当今世界不同于以往的理由确实比那时更充分。虽然我的猜测是,后人将认为,30%的负利率投资级发达市场债券是群体疯狂的证据,与我们在2000年说标准普尔500指数被愚蠢地高估时相比,我对这一论断的信心要小得多。考虑到不确定性,如今,我们在构建投资组合时还使用了另一套预测——“部分均值回归”(partial mean reversion) ——这些预测假定利率已永久性下调,同时也拉低了其它资产所需的回报率。这种情况下的预测对我们的投资组合稍微不那么有利,但也不是那么重要,正如我们在图6中看到的那样,它也对2000年预测的10年回归期与我们今天使用的7年回归期进行了调整。

图6 预测投资组合与基准的价差

调整2000年的预测以获得充分的可比性,确实会使今天的机会集看起来比2000年的机会集稍微不那么特别,而且使用部分均值回归预测也会在边际上影响多资产组合。然而,今天所确定的机会是我们20年来所见过的最好的机会,与2000年的机会相差无几。

对于多元资产投资组合而言,这也不是故事的结局。在2000年,我们还没有启动我们的无基准配置策略,我们可以自由地组合一个投资组合,而不必担心我们对传统投资组合的跟踪误差。在这一策略中,我们的优势是不需要持有任何美国股票,以控制我们对全球股票基准的跟踪误差。在这个投资组合中,我们可以比在其他多元资产投资组合中做得更好。目前该投资组合在均值回归情景下的预测差值为5.5%,在部分均值回归情景下的预测差值为4.6%。缩小这些预期利差水平将成为我们投资组合的强劲推动力,使我们能够像本世纪初至中期那样跑赢基准。

当然,没有绝对的保证说,估值会在一定程度上回到历史水平。这次可能会有所不同。但即使在今天的估值无限期持续的情况下,我们相信,我们的投资组合仍然拥有强大的内在优势,因为它们的收入和收益大幅提高。在那种情况下,我们需要很长时间才能弥补估值走向极端时所遭受的相对损失,但在那种沉闷、回报率低的情况下,每年多增加一个百分点左右的回报率将大有帮助。

今天不是2000年,今天的机会与我们20年前所拥有的机会也大不相同。但在我们看来,它们同样非同寻常,而且比我们在那件事之前或之后看到的任何东西都要好得多。

免责声明:本文仅代表原作者观点,不代表智堡立场。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}