阅读:0

听报道

特朗普总统和共和党人领导的国会是世界上唯一没有资格批评美联储的经济观察人士,他们浪费了1500亿美元的潜在财政刺激,为富人减税优先于创造更快的经济增长和就业的机会。

编译|智堡

越来越多的证据显示美国经济正在放缓。自上次联邦公开市场委员会(FOMC)会议以来,修正后的GDP和就业增长数据显示,2018年的增长远低于此前的报告。

例如,2018年4月至2019年3月,美国经济创造的就业岗位比最初报道的少了50万个。如果剔除临时人口普查职位,8月份只创造了10.5万个就业岗位:这大约是2018年平均就业增长预估的一半。

这些经济放缓的明显迹象引发了一个显而易见的问题:“为什么增长会放缓?”

虽然许多专家和经济学家归咎于贸易冲突不断升级,这种放缓的有更明显的来源:美联储在2015年12月至2018年的过早加息,以及2017年末通过的《减税和就业法案》(TCJA)对财政资源的浪费。

需要明确的是,特朗普政府的贸易冲突愚蠢且具有破坏性,它试图将经济放缓归咎于美联储是自私的。鉴于特朗普政府标志性的经济政策倡议——TCJA——在刺激经济增长方面是如此明显的失败,特朗普政府将疲弱经济怪罪于他人的做法实在是狂妄自大。

但越来越多的证据表明,美联储的确在经济复苏中过早加息,这种过早的加息已开始拖累经济增长。更糟糕的是,由于加息放缓经济增长的力度要大于降息刺激经济增长的力度,美联储未来可能缺乏通过降息来抵消这一早期错误的能力。联邦公开市场委员会(FOMC)当然应该在本周的会议上降息,但在未来一年,它将需要其它政策手段的帮助——尤其是有效的财政刺激措施。

过早加息的证据

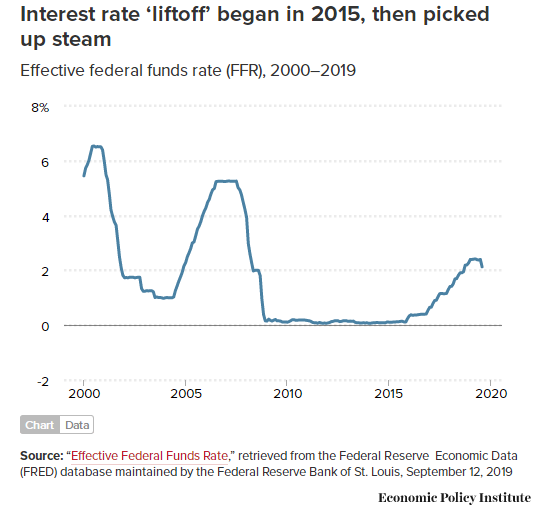

如下图A所示,在将有效联邦基金利率维持在基本为零的七年之后,2015年12月,美联储将该利率上调了25个基点。尽管许多人认为,加息25个基点不会扼杀正在进行的复苏,但我指出,在失业率居高不下、没有通胀迹象的情况下加息,在经济上没有多大意义。更糟的是,通过在数据中出现通胀迹象之前加息,美联储明确表示,它并不急于大幅探究低失业率到底能下降到何种程度。这是一个令人不安的信号:近几十年来,美联储未能积极将失业率目标定在尽可能低的水平,这是这段时间工资增长如此乏力的主要原因。美联储在2015年12月加息的一年后,又在2016年12月再次加息,但在2017年和2018年,美联储将联邦基金利率上调了75个基点。

图A

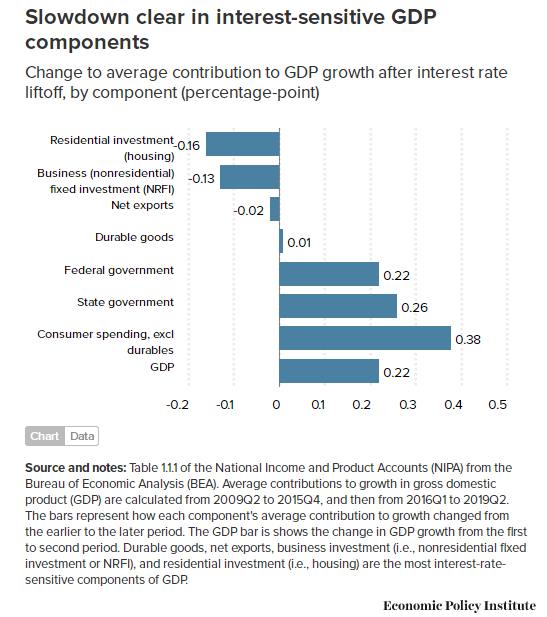

鉴于利率的历史很短,看看这些加息对经济增长影响的证据是有意义的。最显而易见的地方是,自2015年开始加息以来,GDP中“对利率敏感”的部分的表现。一般而言,住宅投资、企业固定资产投资、耐用品采购和净出口被认为是将因加息而放缓。

图B显示了GDP的各个成分在两个时间段的贡献是如何变化的:零利率时代(从2009年第二季度到2015年年底)和加息时代(2016年第一季度至2019年第二季度)。其中三个组成部分(住宅投资、企业固定投资和净出口)对经济增长的贡献随着利率的上升而显著放缓。就耐用品而言,这两个时期对经济增长的贡献大致相同,但考虑到除耐用品外的个人消费支出在后一个时期出现大幅上升,这一点令人震惊。简而言之,有充足的证据表明,加息在减缓GDP增长中对利率敏感的部分方面发挥了预期的作用。

图B

值得赞扬的是,美联储似乎已经意识到,过去的加息对经济增长的拖累太大,并在7月份的FOMC会议上降低了利率。但研究显示,降息刺激经济增长的力度不及同等加息抑制经济增长的力度。“推绳子”是一些人提出的主要论点。他们认为,美联储应该宁可让增长继续下去,让失业率继续下降。如果经济继续放缓,美联储将需要财政政策制定者的帮助,以避免经济衰退;降息本身不太可能做到这一点。

增长放缓几乎没有“贸易战”的迹象

如图B所示,净出口对经济增长的贡献略有放缓,这可能会让一些人认为这是一种基于贸易战的解释。贸易冲突可能对经济增长放缓有一定影响,但这种影响可能相当微弱。首先,关税并不能可靠地减少净出口——相反,关税会减少出口和进口,其对贸易余额的影响(这对短期增长至关重要)在很大程度上是模糊的。美元走强对净出口的影响并不含糊——它确实减缓了净出口。自2014年以来,受美国及其贸易伙伴货币政策发展的强劲推动,美元大幅升值。重要的是要认识到,欧洲央行上周晚些时候的降息举措将进一步给美元带来上行压力。

一些人指出,除了关税的直接影响,特朗普政府贸易冲突引发的政策引发的不确定性,可能还阻碍了企业固定投资等其他增长因素。但“不确定性”是一种很难定义的影响。事实上,仅有的几次以经验衡量这种不确定性的尝试表明,如今的不确定性比过去10年或更久的许多时候都要低。记忆是短暂的,但就在2011年,共和党领导的国会还曾严重威胁称,如果共和党的政策偏好没有被奥巴马政府签署成为法律,那么联邦政府将面临完全不必要的债务违约。不用说,这一事件造成了大量的政策不确定性。

2018年TCJA浪费的机会

因此,如果最近的经济放缓在很大程度上不是特朗普政府贸易冲突的过错,而主要是美联储过于鹰派的过错,那么总统在把美联储主席鲍威尔当作替罪羊的问题上,是否站在了自己的一边?并不是。原因很简单:如果特朗普总统想要更快的增长,他就不应该支持浪费财政资源的TCJA,而是应该利用这些资源做一些实际上可以创造就业和增长的事情。

TCJA是一项由债务融资的减税计划,在未来10年里每年将花费1500亿美元(不包括利息成本)。因为大部分的这些减税归于富裕家庭(因为TCJA主要是企业减税,而富裕家庭是企业的所有者),在短期内他们很少能刺激总需求的增长(家庭、企业和政府的支出)。富裕家庭的消费不受可支配收入过低的限制,因此,提高这种可支配收入在很大程度上不会导致更多的支出。另一方面,较贫困和中等收入家庭的当前支出确实受到了收入的限制,因此减税或直接转移会显著提振需求增长。直接支出——比如基础设施建设或提供必要的公共投资,比如高质量的早期儿童看护——将会刺激更多的需求。

有一段时间,许多人将2018年经济增长的小幅加速归功于总体上的财政刺激。但对2018年数据的修正显示,这一增长速度甚至比之前认为的还要慢。此外,2018年预算协议带来的政府支出增长,实际上提供了比TCJA更多的刺激(政府支出对增长的贡献见图B)。近年来GDP增长加速的主要因素是消费支出。即使整个消费支出增长归因于TCJA(显然有其他因素,如劳动力市场收紧推高了工资增长),这将表明,TCJA作为刺激是非常低效的。长期以来,TCJA的支持者一直认为,它带来的主要好处不是短期的刺激,而是长期的投资增长。从数据中很难看出这一点——如图B所示,投资(包括商业和住宅)一直是疲软的主要来源,而非强劲。

从本质上讲,特朗普总统和共和党人领导的国会很大程度上浪费了1500亿美元的潜在财政刺激,为富人减税优先于创造更快的经济增长和就业的机会。因此,他们确实是世界上唯一没有资格批评美联储近年来明显过于激进的加息路线的经济观察人士。

尽管特朗普总统发表了恶意言论,美联储还是应该降息

但仅仅因为特朗普总统要求做些什么——在这种情况下降息——并不总是意味着这是错误的做法。经济确实在走弱,而这种疲软是由近年来受到美联储加息不利影响的行业造成的。不幸的是,一年后,我们很可能会发现,仅仅降息还不足以避免经济衰退——甚至仅仅是延长经济放缓的时间,从而推高失业率。在这种情况下,美联储将需要财政政策制定者的帮助。但与此同时,美联储应通过本周降息,严肃对待其作为经济放缓预警系统的角色。此次降息将向其他政策制定者发出明确的警告。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}