摘要

在大衰退之前,对经济的巨大的负面冲击是出乎意料的;如今,我们可能预计类似的事件可能会发生(或者至少相信更有可能),尾部风险的增加可以帮助我们理解大衰退后缓慢的复苏——“长期停滞”,以及安全和流动资产回报的下降。

文章中的第1部分解释了大衰退如何使我们重新评估我们对尾部风险的思考方式。第2部分探讨其对经济的影响,并讨论为什么尾部风险的增加可以帮助我们理解大衰退后缓慢的复苏。第3部分进一步讨论和评估大衰退对安全和流动资产回报的影响,说明无风险利率的下降可能是尾部风险增加的结果。

1. 大衰退的持续影响

2007-2009年的大衰退是一次严重的衰退,对信贷市场、劳动力市场和总体经济产生了长期的影响。然而,这次衰退不同于以往的衰退,因为这次的经济衰退更加极端,并且它在经济中产生了长期的影响。也许这次衰退已经产生了更持久的影响,因为人们过去认为这是一个极不可能发生的事件。我们中的许多人现在怀疑金融危机是否会重演。如今,金融恐慌是一个可能影响总体经济的新现实。

这场大衰退的后果之一是观念的改变:对经济的如此巨大的负面冲击是出乎意料的(如果不是完全没考虑的话);现在我们可能预计类似的事件可能会发生(或者至少相信更有可能)。总之,大衰退导致了“尾部风险”的变化。

为什么要关注尾部风险?观念可以是一切:人们观察新的事件,并利用它们来修改他们的概率估计。例如,如果你没有见过很多银行挤兑,你会认为银行挤兑是非常罕见的。然而,当你看到银行挤兑时,你会更新你的估计,并确定银行挤兑并不像你之前想象的那样罕见。作为一个类比,想象一下你看到了许多次掷骰子的结果。你不知道骰子有是几面的,或者某些面是否被加重了。然而, 你已经看到数字1到6出现了很多次,大致相同,所以你认为它是一个标准的六面骰子。不过,有一次,一个7出现了。结果,你改变了你对这个骰子的观念,现在你认为这个骰子至少有七个面。即使你没有再次看到7,数字7可以被再次掷出的想法仍然伴随着你,这可能也会影响你压注于掷骰子结果的意愿。见证金融危机就像是看到数字7出现在你认为是6面的骰子上。

在大萧条过后,尾部风险或金融危机的可能性增加了吗?有证据支持了所做的假设。下图显示了由芝加哥期权交易所推出的偏斜指数(SKEW index)测量的尾部风险的增加。SKEW是一种使用期权价格构建的标普500的尾部风险的指数,较大的SKEW值意味着更高的尾部风险。下图显示了金融危机后尾部风险的明显增加,随后却没有下降。

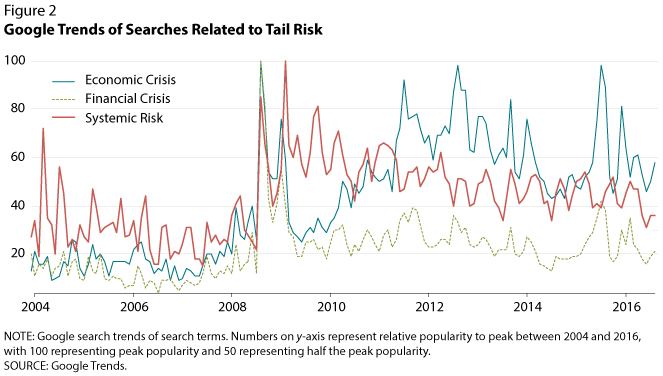

搜索趋势同样显示出经济大衰退后尾部风险增加的证据。也就是说,在使用Google查看与尾部风险相关的术语的搜索频率时,例如“经济危机”、“金融危机”或“系统性风险”,我们可以看到这些搜索量在危机期间有所上升,再未恢复到危机前的水平(下图)。

2. 大衰退后缺失的复苏

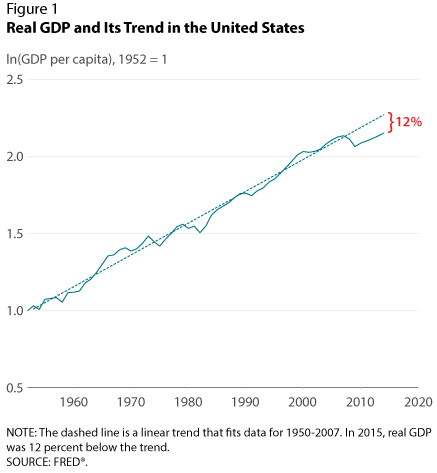

在典型的二战后衰退中,经济活动首先下降,然后向稳定的趋势线急剧反弹。然而,在2007-09年的大衰退之后,这种反弹消失了;缺少的复苏是一些经济学家所说的“长期停滞”。例如,下图显示了美国的实际国内生产总值(GDP)。虚线是一个线性趋势,拟合了1950年至2007年的数据。2015年,实际GDP比趋势低了12%,这就是所谓的缺失的复苏。

是什么导致了金融危机后缺失的复苏?第1部分指出在大衰退之后,尾部风险增加了;也就是说,在2007-2009年经济衰退之后,对经济的巨大负面冲击的可能性会增加。第2部分讨论了尾部风险的增加如何帮助我们理解缺失的复苏。

想想一家公司做出了高风险的投资选择。为了确定投资金额,公司考虑了前期投资成本,以及项目的预期回报和相关风险。该项目的回报不仅取决于公司的行动,还取决于宏观经济的整体表现及其相关风险。因此,投资本身就有风险,取决于不受个别公司控制的结果。因此,该公司必须预测总体经济将发生什么,以及这些事件将如何影响其投资。

在大衰退之前,尾部事件对整体经济的影响是非常小的。因此,投资项目出现异常低回报的可能性也很小。这种尾部风险的可能性很小,导致企业进行了大量投资,最终在2008年前实现了经济增长。

然而,在大衰退之后,出现异常低回报的可能性大幅增加。尾部风险的这种变化意味着投资更容易出现异常低的回报率。因此,投资者重新评估了他们的投资计划,并决定削减投资。因此,目前的经济增长低于金融危机前。

最近,我和同事构建了一个定量的宏观经济模型来衡量尾部风险变化的实际影响的大小。 我们的模型预测,金融危机后,资本、就业和产出分别下降17%、8%和12%,几乎没有反弹回到趋势。下图显示了模型的响应(蓝线)类似于大衰退后的数据(红线)。它显示出一种长期停滞的模式,经济从未从2008-09年的负面冲击中复苏。

3. 安全和流动资产的收益

在2007-2009年金融危机期间,政府债券的利率大幅下降。这并不令人特别惊讶:从对安全资产的需求增加到货币政策的反应,有很多原因可以解释为什么在金融动荡时期无风险利率会下降。然而,即使在金融市场平静下来之后,这种状况依然存在。事实上,到2018年,也就是危机后的十年,政府债券收益率并没有反弹的迹象。下图显示了德国、日本、美国和英国长期政府债券收益率的变化。

直观来看,政府债券有两个关键属性:安全性和流动性。安全性是指与经济中其他资产的风险不同,美国政府债券的违约风险几乎为零,意味着投资者在到期时几乎肯定会收到本金金额。流动性是指政府债券与现金颇为相似的事实,这意味着投资者如果在到期前需要资金,可以轻松地在市场上无折扣地出售债券。安全性和流动性自然意味着低利率。因此,要了解实际利率的下降,重要的是在大衰退后分解安全性与流动性的变化。

政府债券提供流动资金服务,在金融危机时期尤其有价值。在这些时期,从其他来源获得的流动性下降,因此政府债券变得更有价值。然而,在大衰退之后,人们认为尾部事件(即一段财务困境时期)的可能性大幅度增加。尾部风险的增加意味着,在大衰退之后,政府债券的流动性更加有价值。因此,流动性需求的增加导致了金融危机后政府债券价格的上涨和收益率的下降。

我和同事构建的宏观经济模型衡量了尾部风险的变化对流动性和政府债券收益率的影响程度。下图显示了我们的模型(蓝线)和数据(红线)在大衰退后的反应。它还显示出长期的低利率模式,即无风险利率从未从2008-09年的负面冲击中恢复过来。这一结果与Del Negro等人(2017)的结果是一致的,他还认为,无风险利率的下降在很大程度上是由流动性溢价的上升推动的。

综上所述,大衰退已经重新评估了我们对这一风险的思考方式。反过来,尾部风险的增加可以帮助我们理解大衰退后缓慢的复苏——“长期停滞”——以及安全和流动资产回报的下降。

编译:王安奕

来源:

Julian Kozlowski, "Tail Risk: Part 1, The Persistent Effects of the Great Recession," Economic Synopses, No. 18, 2019.

Julian Kozlowski, "Tail Risk: Part 2, The Missing Recovery After the Great Recession," Economic Synopses, No. 19, 2019.

Julian Kozlowski, "Tail Risk: Part 3, The Return on Safe and Liquid Assets,"Economic Synopses, No. 20, 2019.

免责声明:本文内容仅代表原作者观点,不代表智堡的立场和观点。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}