文|智堡 Mikko

智堡研究“全球失衡”这一主题已经有些时日了。由于这一主题所涵盖的专业知识过于广延,笔者始终感到力不从心,这也使得我很难以平实的文法来传达我们的成果。本系列文的目标是自上而下地重新解剖“全球失衡“,在帮助自己理清头绪的同时谈一谈中国在这一环境中的处境。本文的目标不是僭妄地谈论政策应对,也不和投资建议沾边。

世界经济产生裂隙,是全球失衡的直接结果。在笔者看来,现有的全球失衡可细分为三个维度。

第一个维度是顶层的主权间失衡(Inter-Sovereign Imbalance)。这种失衡发生在主权国家之间,比如欧元区的所谓核心国与外围国之间(德国与意大利),伯南克所指责的亚洲储蓄国与美国负债国之间,特朗普攻击的出口国与进口国之间。这些问题通常经由超主权机构(比如国际清算银行、IMF、WTO等)通过全球协同政策(Global Coordination)来协调,比如凯恩斯的Bancor方案、欧元区的稳定与增长公约以及贸易协定。现阶段的贸易战(贸易失衡)和货币战(金融失衡)是主权间失衡最典型的形式,而失衡所产生的背景是世界经济的全球化进程,国家与国家之间经由贸易(全球价值链)和货币(离岸美元体系)的勾稽关系变得愈发复杂,并最终经由分层和链条化完成了资源与货币的循环,而拜美元体系所赐,所有的矛盾与争论最终都会落脚于有关美元作为国际货币体系核心的争论(特里芬难题),最终为未来的货币体系洗牌埋下了祸根,最近的例子就是Facebook Libra所引发的争议与平行货币体系的重生。

第二个维度是跨部门间失衡(Inter-Sectoral Imbalance)。这种失衡发生在各个经济部门之间——比如政府与企业之间(特朗普对大型科技企业的离岸现金存款增税)、企业与个人之间(996,占领华尔街)以及政府与个人之间(MMT的兴起与UBI的探讨)。这些问题通常经由行政部门的新政策与新法令来协调,比如特朗普的2017年减税与就业法案、欧洲的GDPR(通用数据保护条例)。

第三个维度是部门内失衡(Intra-Sectoral Imbalance)。这种失衡发生在各个独立的经济部门之内——比如企业间(产业集中度)、个人之间(收入分布与不平等问题)以及政府部门间(党派)。近年来最火热的部门内失衡问题是个人财富的不平等问题,由皮克蒂的《二十一世纪资本论》点燃。

主权间失衡(Inter-Sovereign Imbalance)

研究者最为熟悉的有关主权间失衡的名词是特里芬难题或嚣张的特权,如果再把时间线往后推一些,则或许是前美联储主席伯南克的全球储蓄过剩。而近年来人们最为熟知的现实案例,则是欧元区的失衡问题与中美的贸易争端。再进一步说,现有的有关主权间失衡的争议,立论点在于中国和德国的盈余过多,而这部分盈余的承担者对称地积累了大量的赤字,进而导致了全球失衡。

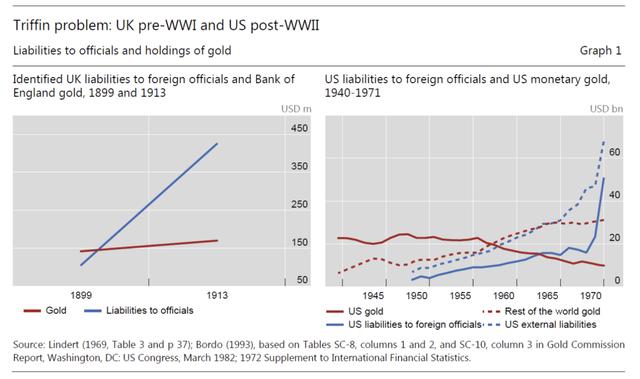

五十年前,特里芬(1960)提出了国际货币体系不稳定的根源。由于布雷顿森林体系使用美元作为国际货币,美国对世界其他地区的短期负债(比如美元)量需要增长——以为全球贸易提供融资。这种不断增长的负债最终会超过美国的黄金存量,从而削弱了人们对美元与黄金挂钩的信心并掀起了一场挤兑。

图:特里芬难题,一战前的英国与二战后的美国(对各国的官方负债与黄金持仓),蓝线与红线差即为黄金缺口

在特里芬难题被提出之后,阿里伯(Aliber)将它迭代了。他将美国视为第N个(我们这里假设N=3)经济体,提供全球一致性。如果这N-1(2)个经济体出现经常账户盈余,美国将会出现相应的赤字。如果N-1的经济体寻求过高的经常账户盈余,美国制造业将受到影响。美国国际债务不可持续的上升将削弱其对外负债的价值(比如美元作为美联储的负债)。

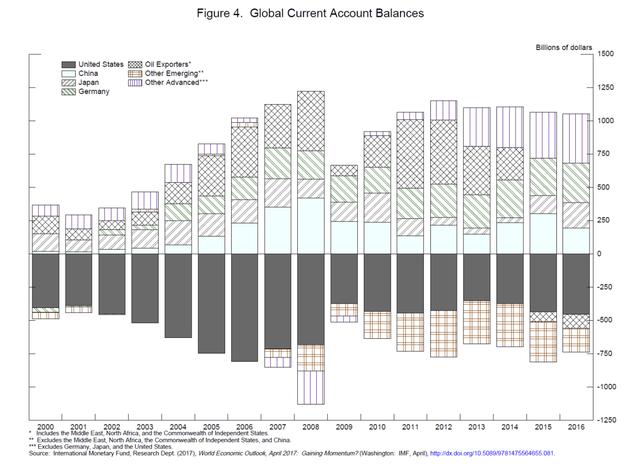

因此,我们生活在这样一个失衡的世界中:在这个世界中,最大的经济体适应世界其他地区的经常账户波动。例如,在20世纪80年代的拉美危机或20世纪90年代末的亚洲金融危机之后,美国的经常账户吸收了其他国家经常账户的变动。

图:全球经常账户余额(图片来自前美联储副主席费希尔的演讲稿)

中国是整个亚洲供应链的最后组装站,而德国则向欧元区和世界其他国家出口资本品(工业机械)和最终消费品(BMW)。两国创造盈余的手段截然不同,但对于美国而言,无论是经由WTO还是经由劳动力成本相对优势所建立起来的对美盈余都伤害了美国的制造业部门。(明斯基曾经说过:为了让巴西人能够偿付管理阿拉伯权益的瑞士银行家发放的贷款,付出代价的是美国的下岗工人。)

相较而言,德国所面对的主权间矛盾相比于中国更为棘手。因为德国作为欧元区的核心还可能招致欧元区内其他国家的指摘。而这种来自于内部的不满又被德国的紧缩(财政自律与价格稳定)偏好所激化。

这两大主权间失衡的问题最终演化为了肥皂剧般的欧元区解体风险与贸易战和货币战争。但受制于特里芬难题所带来的约束。在贸易层面,美国的选择仅仅只有在各个贸易伙伴之间重新分配自身的贸易赤字,而不是消灭掉贸易赤字,比如从中国转移到其他东南亚国家;而在金融层面,如果不断收缩美元体系,或直接通过货币战的形式打击美元的价值和稳定性,则又会损害到美元自身的国际货币地位。

简言之,贸易失衡的问题事实上是个“小问题”,会随着时间的推移而消失,因为美国会发现自身的赤字问题是美元体系的果,而美元体系这个因又是无法被撼动的。因此,相比于贸易协定,经由汇率调整引发的债务(盈余/赤字)再分配的策略背后是根深蒂固的全球产业链和脆弱的离岸美元金融链条。美元汇率的变化最终经由新兴市场的负面反馈回溢到美国本土(净资本流动),而对于欧洲和日本而言,美元汇率毫无疑问也会影响到双边的总资本流动,这才是“大问题”。

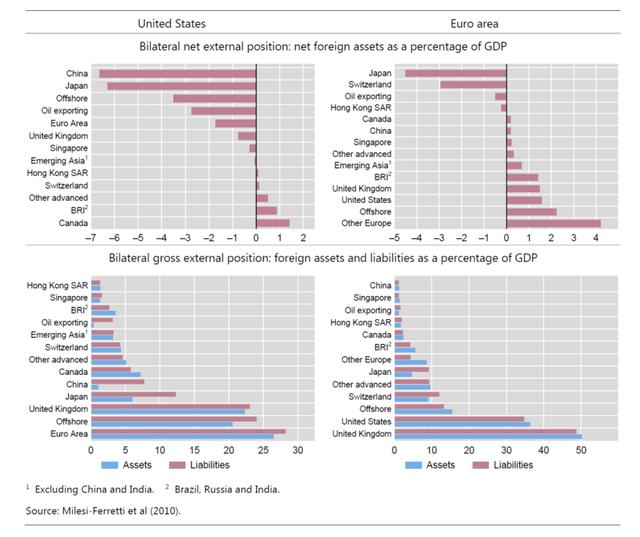

图:净外部头寸与总外部头寸

跨部门间失衡(Inter-Sectoral Imbalance)

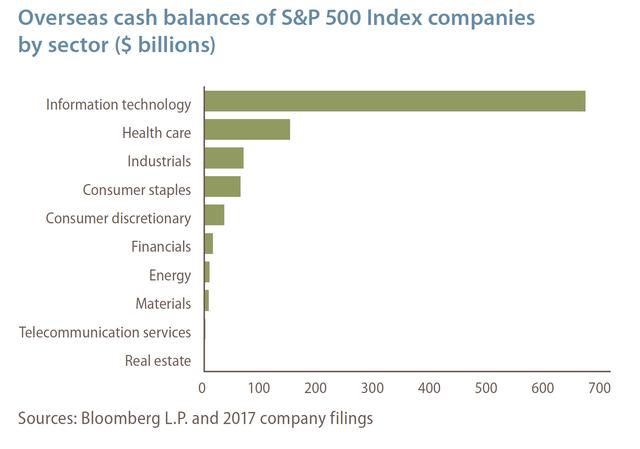

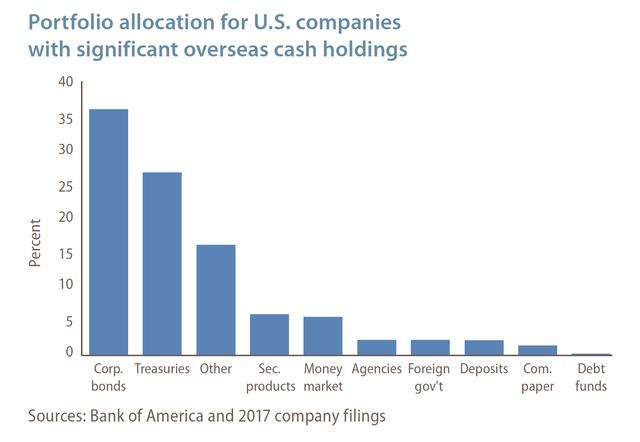

跨部门间的失衡问题同样是一个涉及资产负债表的问题。我们先来谈一谈近年来最火热的问题——科技巨头钱太多,如果你狭义地去考量这一问题,或许这仅仅是简单的税收套利问题。特朗普面对“消失的税基”推出了新的就业与税收法案,希望能从科技企业的离岸储蓄里分一杯羹,企业把税收交上似乎一切就天下太平了,政府拿到了税款,达到了再分配的目的。

图:科技企业的离岸现金余额

但问题显然没有这么简单,在一定程度上,这种跨部门间的失衡问题是由上层级的主权间失衡传导下来的。对企业而言,全球化使得他们更具备跨境业务上的灵活性,他们的资产负债表可以自由地货币错配,在实际的资本开支上也拥有在全球合意的国家部署其生产资本的自由度。这种金融和经济上的跨境灵活性倚仗的是强大的离岸美元市场和自由的美元流动性。但主权部门通过自身的资产负债表提供这种灵活性却蒙受了税基的损失——一家科技企业可以注册在离岸避税天堂,在法兰克福进行欧元融资(因为利率更低)后换入美元,在中国部署自己的生产线,随后再在全球出售自己的商品,最终把利润部署在海外而非回汇(避免纳税),在离岸创设一个资产管理公司以后再将大量的现金投入到货币市场中——比如买入美国国债——成为主权当局的债权人。

图:科技企业作为“资管公司”,大量配置企业债和美国国债

综上,企业与主权部门之间的裂隙涉及到:

- 税基,由于企业将盈利贮藏在避税天堂,这使得主权部门的税基消失了。税收作为主权部门的收入(资产)项,将直接影响主权部门的收支平衡,加重赤字和债务。

- 央行目标的多元化,由于大量企业经由美元负债来扩张自己的商业版图,在资本结构端还通过大量的回购推升自己的股价,美联储无法忽视这部分债务带来的流动性(融资)风险和资产估值风险。

- 财政负担与就业市场压力,产业外迁直接导致本土就业被外国工人所替代。本土的菲利普斯曲线(通胀与就业的关系)让位于全球的菲利普斯曲线。

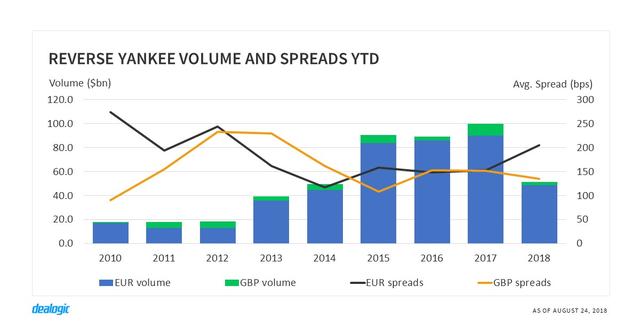

图:自欧洲央行实施非常规货币政策以后,美国企业大量发行欧元计价的债券并置换回美元

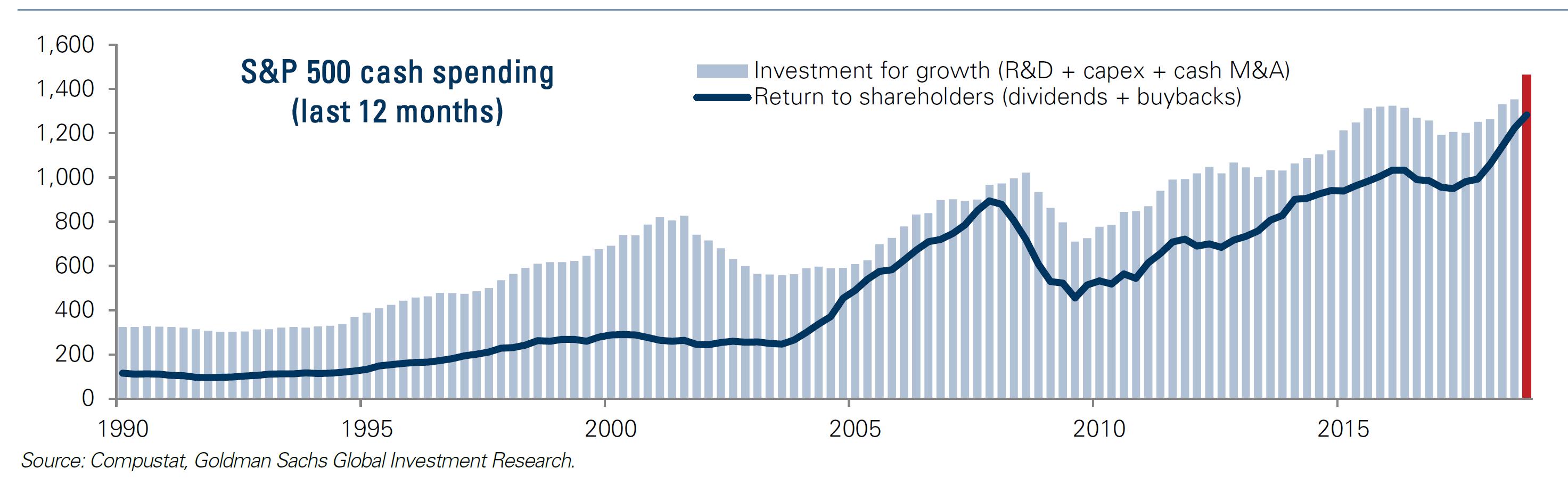

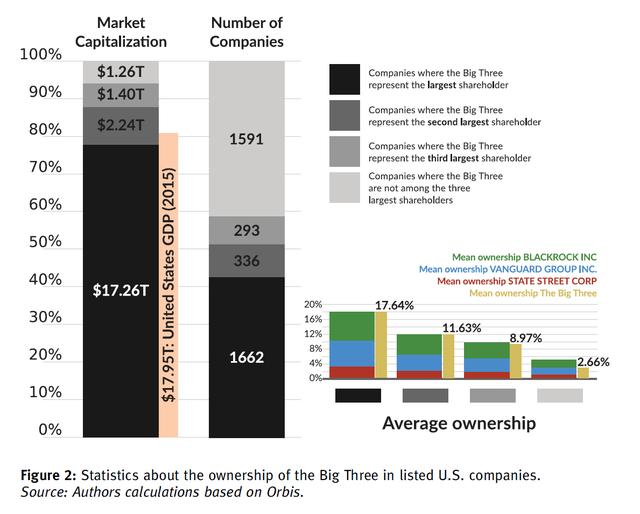

故事还未就此终结,企业的资本配置也会改变跨部门之间的关系。当下美国科技企业的回购浪潮就是绑定了美国的金融部门的。美国的大型资管企业可谓“霸占”了美国的上市公司(如下图),他们乐见企业回购。在股票回购这一点上,金融部门与企业部门之间有着高度的利益捆绑。

图:美国股市的回购浪潮

图:利益绑定——三大资管公司的美股持仓

而依赖工资的劳工可就没有这么幸运了,他们受到外部劳工的竞争挤压,忍受着较低的薪资增速,一方面企业从事金融套利业务可获得稳定的收益,哪怕进行资本开支也更倾向于在成本更低的离岸开展,这使得企业部门与本土的家庭部门产生了裂隙。而家庭部门不得不无可奈何地寻求主权部门的帮助和再分配政策——想一想近年来兴起的现代货币理论(MMT)和全民基本收入(UBI),最终都指向了主权部门的负债端——家庭部门希望倚仗主权部门的负债扩张和支出义务转移自身的压力,最终主权部门的妥协势必伴随着不断冲高的美国债务总量,市场开始重提债务上限和美国债务可持续性的时候,最终又会将力传导至上层的主权间关系。通俗地说,如果本国内部部门间的利益无法被协调或再平衡,那么主权当局就会寻求外部的协调和再平衡。

部门内失衡(Intra-Sectoral Imbalance)

如果部门之间的失衡无法经由主权当局自上而下地协调或再平衡,那么这种失衡会内化到各个部门的内部,而形成单个部门之间的严重失衡,也就是跨部门间失衡向下传导为部门内失衡。

我们最为熟悉的部门内失衡即私人(家庭)部门的财富不平等,这种矛盾由皮克蒂的《二十一世纪资本论》所点燃;此外,市场力量这一主题涉及企业部门内的失衡,与反垄断密切相关。

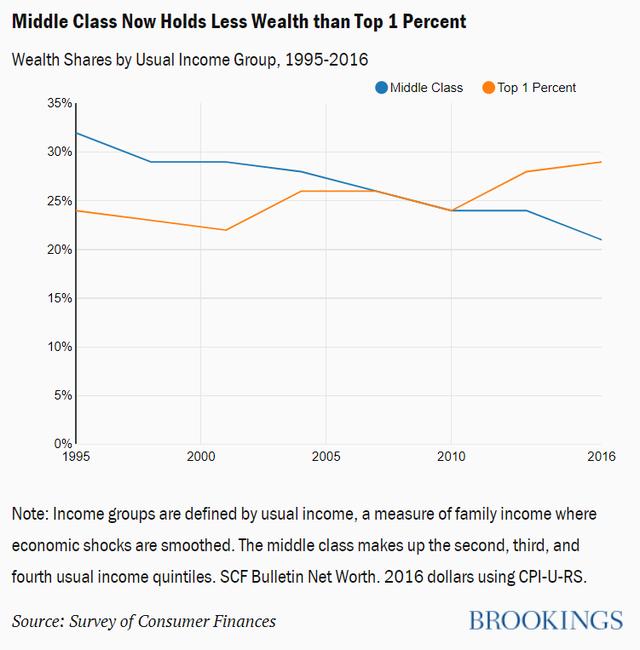

图:在美国,仅最富有的1%人群就比中产阶级拥有更多的财富。

来看看美国的金融部门,我们在上文中已经展示了非银资管部门的高集中度,再来看大银行的垄断地位(JPMorgan, Wells Fargo, Bank of America and Citi )。

市场集中度过高(竞争水平的下降)最终引发了对“市场力量”的争议。市场集中度的提高可能是市场力量不断增强的最明显迹象之一。拥有大量市场份额的公司可能比拥有众多竞争者的市场中的公司面临更少的竞争。

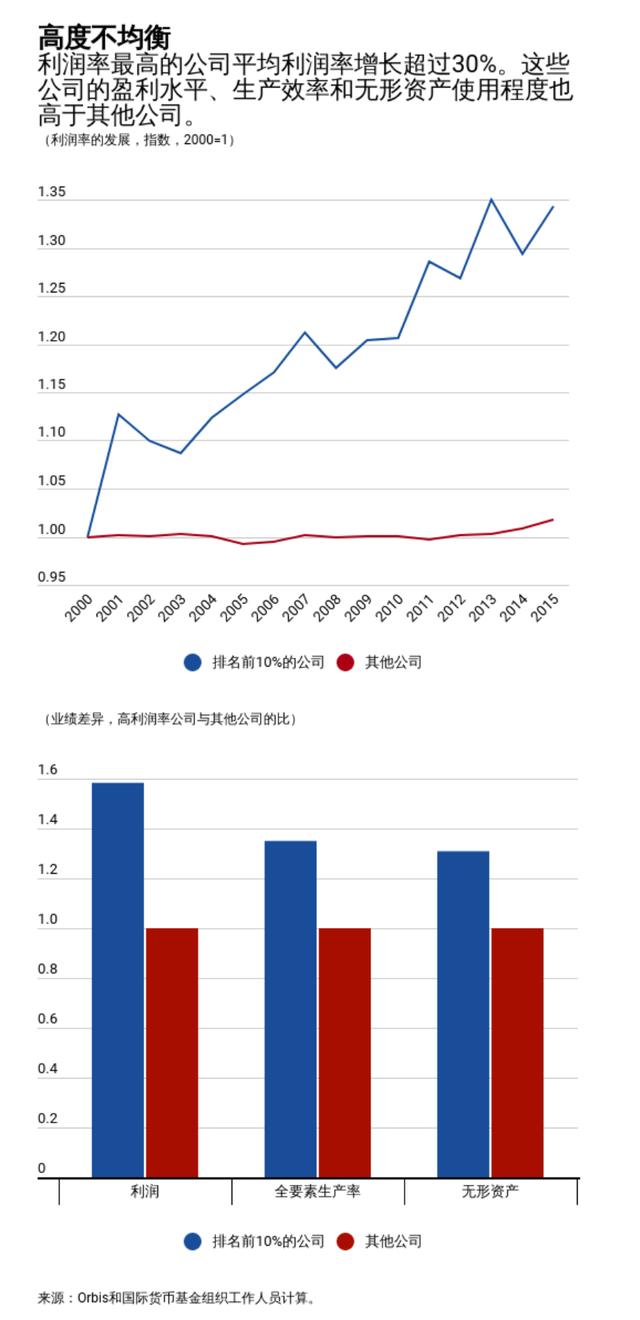

根据IMF的研究,利润率最高(前10%)的公司自2000年来增长超过30%,而其余90%的公司利润率总体保持不变。赢家通吃的现象非常明显,在很多市场中,生产效率更高、创新能力更强的公司市场支配力不断增强,原因是其利用自营无形资产、网络效应和规模效应(单位成本随产出增加而降低)的能力更强。

中国的支付行业也是市场力量问题的体现,在我们国家,支付服务的渗透速度很快。支付宝 (2004年推出) 和微信支付 (2011年推出) 的月活分别超过5亿和9亿,占总人口的36%和65%。这两家公司加起来占据了中国移动支付市场94%的份额。人民银行行长易纲在BIS的研讨会上直言,这些科技企业事实上已经在做央行的工作。

我们在上文中提到,上层级的失衡会向下传导。对称地,下层级的失衡也会向上回溢。私人部门的财富不平等问题与主权当局密切相关,而市场力量问题则与金融部门密切相关。

难以弥合的裂隙

经年累月的多维度失衡造就了全球经济的裂隙,而裂隙的弥合终难一蹴而就。如果我们站在当局的角度,那么……

主权间失衡的问题,会带来汇率层面的问题,美国一定会寻求再平衡,而不仅仅是贸易端的再平衡。

部门间失衡的问题,会引发主权部门的监管,想要游离在主权体系的治理结构以外进行套利,或许将付出更高的代价。

部门内失衡的问题,会改变主权部门的政治结构。

文中所引用的材料及图表来源

国际清算银行工作论文NO.424(智堡译文)

国际清算银行工作论文NO.525(智堡译文)

国际清算银行工作论文NO.684(智堡译文)

Tax Reform—Overseas Cash and Repatriation Implications

Hidden power of the Big Three

IMF世界经济展望201904

关于美国财富的六大事实(Brookings)

费希尔离任前最后一次演讲——The Low Level of Global Real Interest Rates

本文首发于智堡公众号:zhi666bao。

本文由智堡编译,对原文有所删节和概述;支持智堡请关注我们的公众号(zhi666bao)并下载智堡APP。

声明:本文仅代表作者个人观点,不代表智堡立场;文中图片来源于网络,如有侵权烦请联系我们,我们将在确认后第一时间删除,谢谢!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}