本文首发于智堡公众号:zhi666bao。

在2000年到大衰退期间,联邦公开市场委员会(FOMC)参与者普遍认为通胀目标应该是大约1.5%,大大低于这一时期的平均通货膨胀率和长期通胀预期的调查指标。然而,到2009年经济衰退结束时,共识已经上升到2%,这成为2012年1月向公众宣布的官方目标。旧金山联储的研究人员近期分析了FOMC会议记录的历史,揭示了参与者的通胀目标偏好如何随着时间的推移而演变。

多年来,FOMC参与者就是否应该有通胀目标,以及如果有的话,那个目标应该是什么,进行了内部讨论和辩论。2012年1月,FOMC在历史上首次向公众宣布明确的通胀目标,称“委员会判断,从长期来看,以个人消费支出价格指数的年度变化来衡量的2%的通货膨胀率,与美联储的法定授权最为一致”。

本文总结了2012年明确目标公告以前的FOMC会议审议,发现在审议期间的许多情况下,FOMC参与者就其首选的通胀目标做出了明确的陈述。例如,在2007年3月21日的会议上,时任旧金山联储主席耶伦表示,“我对我前段时间阐述的目标感到满意 - 核心的长期通胀目标为1.5%的PCE通胀率。”

分析表明,参与者普遍表示,从2000年到2007年,偏好的通胀目标约为1.5%。这低于该期间的平均个人消费支出(PCE)通胀率(约为1.8%)和长期PCE通胀预期的调查指标(超过2%)。然而,在大衰退结束时,偏好似乎急剧转变,共识上升至2%。这种转变很可能是对大萧条期间通货膨胀突然下降以及联邦基金利率达到其有效下限的反应,尽管不能排除FOMC组成的变化也起了作用。

确定通胀目标偏好

本文的搜索算法基本上寻找包含诸如“目标”,“长期”或“目标”之类的术语的句子,以及诸如“通胀”或“核心PCE”之类的术语。该搜索产生了数百个匹配。然后,研究人员审查并分析了包含和围绕匹配句子的文本部分,以了解其上下文背景。

关于明确的通货膨胀目标的讨论直到1994年左右才开始出现在FOMC会议上。在此之前,FOMC参与者偶尔提到“价格稳定”的目标,而没有将其与明确的通胀目标联系起来。一个有启发性的例外是美国联邦储备委员会主席David Mullins在1993年11月会议上发表的一项声明,该声明表明到那时隐含的通胀目标已降至3%以下:“我认为将通胀下移、而不仅是将通胀稳定在3-4%范围内,可以实现收益。”

关于明确的通胀目标的首次认真考虑来自圣路易斯联储主席Thomas Meltzer。在1994年7月的会议上,他说,“如果我们不在FOMC证词中作出对长期通胀预期的明确陈述,不仅仅是‘我们认为价格稳定良好’,并且在目标范围方面变得更加具体,那么至少我认为我们必须明确表示3%的通胀是不可接受的。”几个月后,在1994年11月的会议上,他说:“我觉得现在可能是时候考虑制定一个展望未来的具体通胀目标。我认为,这还可以使我们的工作在目前的情况下变得相当容易并增加信誉。”

在接下来的几年里,关于联邦公开市场委员会是否应该有通胀目标,甚至只是内部目标,都存在很多争论。例如,亚特兰大联储主席 Robert Forrestal在1995年的第一次会议上说:“我将反对通胀目标,我会完全赞同耶伦的观点,”他指出了潜在的风险,而其他人表达了对目标的偏好。这个问题在20世纪90年代后期仍未解决,正如Melzer主席在1997年11月会议上的声明所示:“FOMC的意图是什么?我们是否希望通胀低于2%?公众知道吗?我认为,正如我之前所说,我们应该对我们的长期目标更加明确。在那种情况下,我们的行为被误解为反就业或反增长的可能性要小得多。”

从2000年代初开始,FOMC参与者对其通货膨胀偏好的明确陈述变得更加普遍和具体。事实上,虽然算法在1986年至1999年期间只发现了50个匹配结果 - 其中只有两次提到了特定的通胀目标 - 但在2000年至2013年期间产生了数百个匹配结果。阅读与这些匹配结果相对应的文字部分,研究人员得以确定并列出了每个实例,其中参与者表达了他们对特定数字通胀目标或窄范围(例如1.5和2之间的PCE通胀)的偏好,将其计为1.75。但是,在许多情况下,发言者没有具体说明他们所指的通货膨胀指标。请注意,由于消费者价格指数(CPI)通胀在此期间通常比PCE通胀高出约0.5个百分点,如果发言者提到CPI,则意味着PCE通胀目标更低。

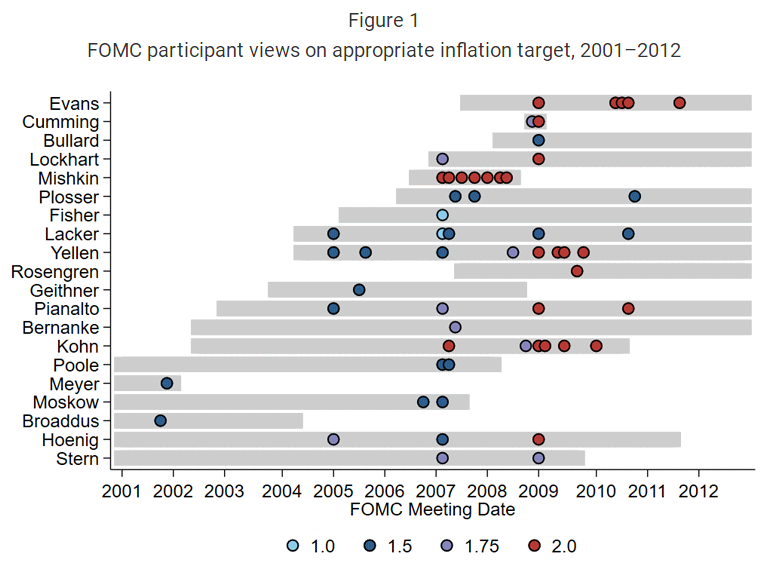

图1显示了FOMC会议上的参与者提到的特定通胀目标。每个圆圈代表一个明确的偏好,颜色表示目标值,范围从1.0(浅蓝色)到1.5(蓝色)到1.75(紫色)到2.0(红色)。发言者根据FOMC任期的开始年份在垂直轴上排序,用灰色阴影表示。

在这些陈述中,20个表示偏好1.5%,9个在1.5-2%之间、或者恰好为1.75%,27个为2%,只有两个为1%。不过,总计数随着时间的推移会掩盖重要的模式转变。在2007年之前,支持2%目标的声明不存在,直到2009年经济衰退后期才开始普及。事实上,在2009年之前,只有一位参与者Frederic Mishkin支持2%。Mishkin提到了大多数其他参与者在2007年10月的会议上更喜欢1.5%的事实:“人们知道我偏好2%,而我知道这里大多数人支持1.5%。”

在经济衰退之前,1.5%是参与者最喜欢的。2007年3月,伯南克主席向FOMC参与者询问他们是否认为美联储应该有明确的数字通胀目标,如果是,应该有什么目标。四名参与者表示偏好为1.5%,三名表示偏好为1.5-2%,两名表示1%,而只有一名(Mishkin)表示2%。在2009年1月的会议上,表达特定偏好的10位参与者中有7位希望是2%。有趣的是,这七个人中的大多数先前曾表示较低的首选目标。这表明,尽管FOMC的构成可能导致在经济衰退期间和之后通胀目标向更高转移,但至少部分增长是由个人改变他们对目标应该是什么的看法所驱动的。

伯南克在2006年9月的会议上表示,他认为2000年至2007年或2008年的共识通胀目标是1.5%,这一观点在当时已被内部明确认可,到2009年,共识似乎已经上升到2%。在2012年1月,FOMC在其公告中正式编制了2%的明确目标。

与公共通胀预期的关系

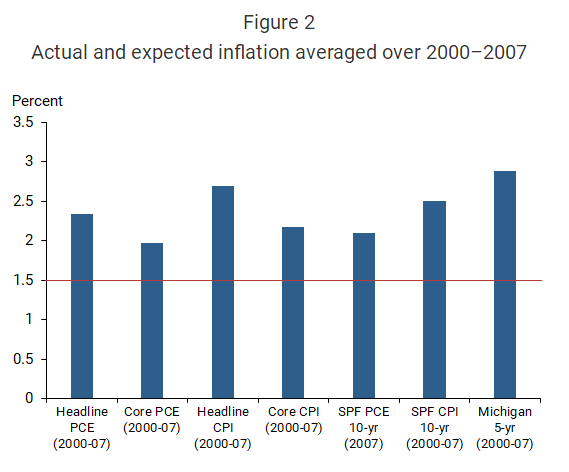

图2比较了2000 - 2007年期间的实际通胀和长期通胀预期的调查指标,包括专业预测者调查(SPF)对10年后的CPI和PCE通胀的预测中位数以及密歇根大学的5年消费者通胀预期。SPF直到2007年第一季才开始向调查参与者询问核心PCE通胀情况,因此这一系列仅在2007年平均得出。所有三项调查均显示长期通胀预期高于1.5%(红线)。此外,FOMC会议的文字稿显示,一些委员会参与者非常清楚委员会的目标与市场参与者对目标的看法之间的差异。例如,在2006年9月的会议上,圣路易斯联储主席William Poole表示,“我曾在杰克逊霍尔与华尔街经济学家和记者进行了多次对话,他们坦率地说,他们真的不相信我们的有效通货膨胀目标是1-2%。他们认为我们已经变为1.5%-2.5%。“

图2还显示了2000 - 2007年期间的实际通货膨胀,包括总体和核心PCE通胀以及总体和核心CPI通胀。所有四项指标平均远高于共识目标偏好的1.5%。基于初始报告的实时数据的通货膨胀率略低,但仍高于1.5%。

结论

对FOMC历史会议的描述性分析表明,在2000年到2007年期间,FOMC参与者普遍对通胀目标的偏好率约为1.5%。然而,到2009年的大衰退结束时,共识已明显上移到2% 。这成为2012年向公众宣布的官方目标。这种转变的一个合理解释是,在低通胀环境中触及零下限,将更高通胀目标带来的潜在好处成为最重要的。正如许多学术研究甚至FOMC参与者所讨论的那样,更高的通胀目标可能会降低未来衰退中达到零下限的风险。

研究还发现,2000年至2007年的实际通货膨胀率远高于共识首选目标的1.5%。这是否意味着联邦公开市场委员会在此期间未能实现其目标?不一定。首先,虽然FOMC参与者可能会私下明确说明他们的首选通货膨胀率,但委员会的货币政策行动可能与不同的目标一致。其次,FOMC的目标可能还包括更高的经济增长,有了这样的多重目标,在一定时期内实现更高的增长可能需要在通货膨胀高于目标的情况下进行一些权衡。

注:关于通胀目标,可以参考智堡往期文章《美联储框架调整:平均通胀目标》、《智堡学堂:英国央行诠释通胀目标制》。

编译:陆雅珉

来源:

声明:本文仅代表作者个人观点,不代表智堡立场;文中图片来源于网络,如有侵权烦请联系我们,我们将在确认后第一时间删除,谢谢!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}