本文首发于智堡公众号:zhi666bao。

我们在前两期的专题文中基于国际清算银行的美元互换市场示意图介绍了美元流动性市场当中的重要玩家。但由于信息量有限,可能读者还无法直观地感受到美元流动性体系的复杂与精妙。在笔者看来,这种复杂与精妙建立在美元作为一种国际货币的层级性(hierarchy)与内联性(interconnections)之上。在系列(三)当中,我们将先审视美元流动性的层级性。

美联储——资产负债表就是一切的根基

许多分析员会将美联储的资产负债表的绝对规模视为全球美元流动性的一个极佳的代理——简言之,美联储的资产负债表规模越大就往往等同于全球美元流动性处于充裕状态。因此,市场总是对会引发美联储资产负债表绝对规模变化的信息非常敏感。

这种对资产负债表绝对规模的误读并不是特别致命的错误。直观地说,每一个经济主体都可以创造无限的美元信用,但所有的信用创造都躲不过支付这一关。你承诺出借一万美元给你的朋友,当他向你提取这部分美元的时候,你的美元信用创造行为创造的支付义务必须用一笔美元存款或者美元现钞的转移来完成。而在整个金融体系中,可以创造这类支付工具——也就是我们口中的货币的机构仅仅只有美联储及受美联储监管的银行(你可以把银行想象成有货币特许经营权的私营机构),美联储可以创造准备金(来支持银行的信用创造和存款创造)和美元现钞,银行则可以创造存款(受制于准备金和支付义务)。

而准备金和美元现钞确实是目前臃肿的美联储资产负债表当中的核心部分,这也是我们观察整个美元流动性状况的最高起点。但请注意,美联储的资产负债表规模并不是全球美元流动性状况的唯一代理,但它确实是一切的根基。

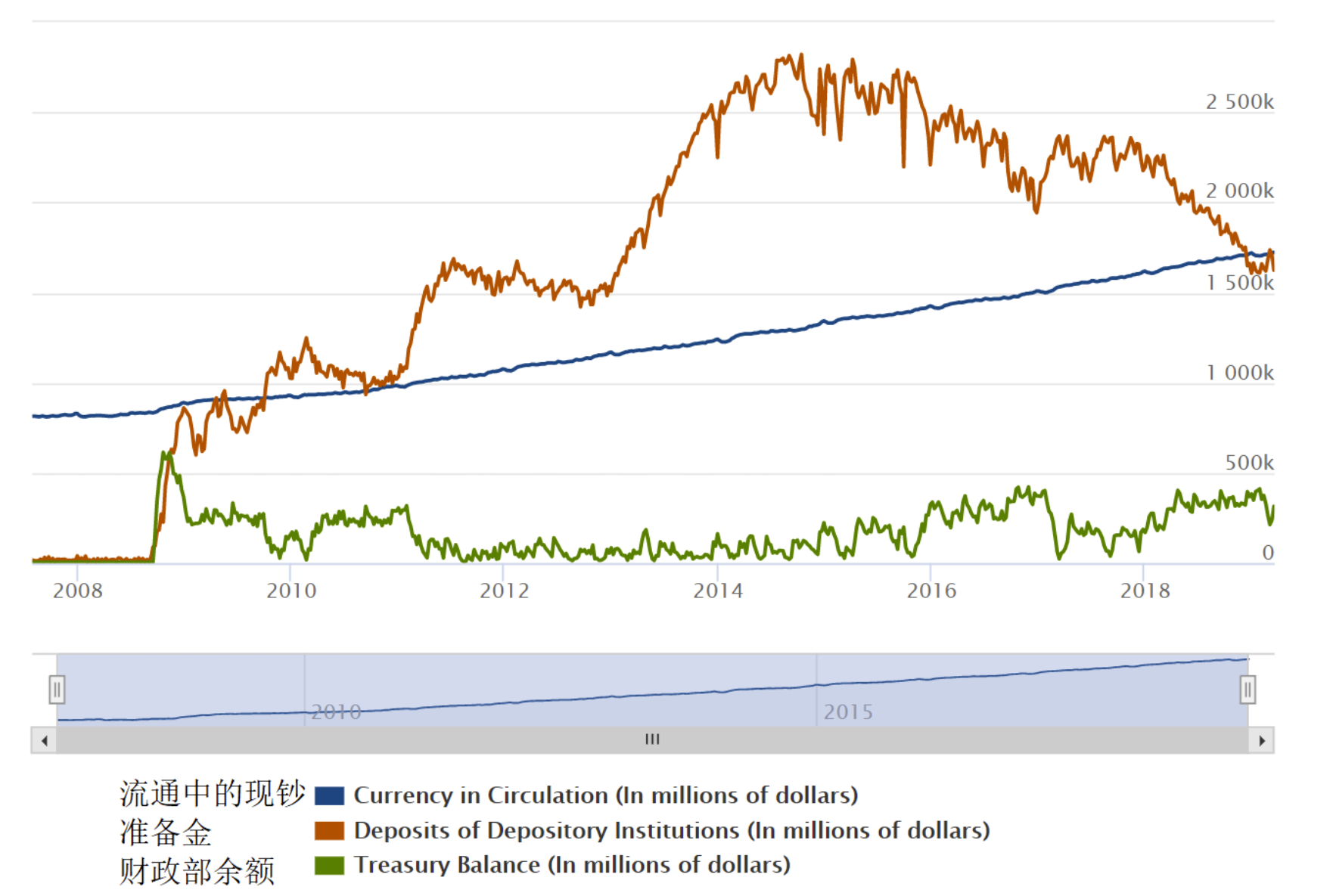

图:美联储的核心负债

请注意,这三项之间存在一定的此消彼长关系——如果你取出银行的存款,那么存款准备金就转化为了现钞(如果你把现钞存入则相反);如果银行认购(或者代理自己的存款客户认购)了财政部发行的国债,那么存款准备金就转化为了财政部的存款余额。

请注意,这三项之间存在一定的此消彼长关系——如果你取出银行的存款,那么存款准备金就转化为了现钞(如果你把现钞存入则相反);如果银行认购(或者代理自己的存款客户认购)了财政部发行的国债,那么存款准备金就转化为了财政部的存款余额。

仔细的读者会发现,流通中的美元现钞一直处于稳定增长的状态。在今年,流通中的现钞甚至超过了准备金项,9年后再度成为了联储的第一大负债,达到了1.7万亿美元之巨,自2010年以来每年增长6%左右。换句话说,全球对美元现钞的需求仍然非常火热——有超过一半的美元现钞是在美股本土以外的全球各地流通的。

现钞需求的平稳增长甚至影响到了美联储的缩表进程——由于现钞作为负债项的稳定增长不断”蚕食“着准备金,联储的缩表政策也在缩减银行体系的准备金规模,这使得联储不得不开始担心准备金是否充裕的问题,我们将会在后文从银行的视角(也就是准备金的视角)来就此问题进行解读。

如果我们要说“美元变多了”,那么,最准确的踪迹就在美联储负债端的流通中的现钞这一项,这就是通俗认知中的“美元”。

美联储可以通过扩张自身的资产负债表来提供准备金——买入资产、正回购或者信贷的方式增加资产,同时在负债端簿记一笔准备金,那么,是否准备金就是美元流动性的最佳代理呢?

银行体系——准备金≠一切

在笔者看来,大多数对货币流动性问题的误解都在于对准备金的误读,这种误解不仅出现在主流的教科书上,还时常出现在主流的经济分析当中。在后危机时代,这种误读进一步被加深了,甚至许多知名的经济学家都犯了错。比如中央银行政策规则——“泰勒规则”的缔造者约翰·泰勒,曾经发表过这样的观点:

When the economy begins to heat up, the Fed will have to sell the assets it has been purchasing to prevent inflation. If its asset sales are too slow, the bank reserves used to finance the original asset purchases pour out of the banks and into the economy.

我们再来看看诺奖得主斯蒂格利茨是怎么说的:

As a result, excess reserves held at the Fed soared, from an average of $200 billion during 2000-2008 to $1.6 trillion during 2009-2015. Financial institutions chose to keep their money with the Fed instead of lending to the real economy, earning nearly $30 billion – completely risk-free – during the last five years.

这里泰勒犯得最大的错误就在于认为美联储通过资产购买创造的准备金会被导入到实体经济,而斯蒂格利茨则认为银行在联储QE以后获得了大量的准备金没有用在正道上,存在美联储吃利息(IOER)而不是贷给实体经济。

这两位都错得非常典型,就像很多经济评论文章热衷于使用“央行放水支撑实体经济“这类论述那样。做出这样的论述有两个原因,一种是写作者真的认为央行创造的准备金(或者说放得水)是直接经由银行转手交给私人部门(比如通过信贷),然后再支出”刺激“实体经济的;另一种则是写作者根本不理解准备金到信贷扩张刺激实体经济的真实传导机制,从而有意用含晦的叙述淡化这种传导。

就准备金问题,必须首先理解这一点:

银行的准备金无法被出借给私人部门(企业和个人)

银行的准备金账户开在美联储,你可以将之理解为银行的存款(准备金)账户。通俗点说,银行的准备金账户比我们个人的存款账户要来得更高级——因为我们是无法在央行开设存款账户的,只能在商业银行开设存款账户。(很不公平,不是吗?)

准备金只能在更高级的银行的存款账户——即在美联储的准备金账户之间(平级)流转。而不能在银行和私人部门之间流转(跨级)。直观地说,银行并非通过所谓的金融中介活动(intermediation),把央行凭空创造出来簿记在他们账户上准备金存款——放进一个钱袋子转手交给某个需要信贷的个人。

教科书上多倍存款创造理论也犯了同样的错误。并不是银行的准备金存款、或者金融体系内所有私人部门的存款(比如持有现钞后存入的存款),通过银行作为金融中介,以中介(intermediation)的形式跨部门(公共部门央行——银行部门银行——私人部门的企业和个人)流转的。

存款并不创造贷款!所谓的“多倍存款创造”应该这样理解——银行可以在准备金的约束下无限地创造贷款,而这些贷款创造的私人部门的存款相比于银行的准备金存款要大很多。也就有了所谓的货币乘数。但货币乘数是一个事后概念,而非事前概念——并不是存款准备金率的倒数决定了乘数!而是银行的信贷意愿(RoE)和约束(准备金率和监管)决定了货币乘数。

什么时候才会用到准备金呢?

准备金(银行在央行的存款)是非常重要的流动性组成部分,但其重要之处绝不在于能直接给私人部门发放信贷后用于支出,而是决定了银行应对支付约束的能力和资产结构,从而影响银行的风险承担行为。

想象一下这个例子:

你因购房需求需要向银行贷款100万美元,银行对你放贷,资产端记一笔房贷资产,负债端记一笔客户零售存款。资产/负债两端皆为100万美元。

购房者和售房者之间的支付手段的货币转移机制决定了银行的准备金需求。

1.如果购房者和售房者都在该银行拥有存款账户,那么对于银行而言,这笔信贷扩张(私人部门)以后的负债扩张并没有引发银行层面(银行部门)的支付和货币转移需求,而只是银行自身资产负债表的负债转换——购房者的存款余额(由信贷创造),转化为了售房者的存款余额。

2.如果购房者和售房者的存款账户处于不同的银行,那么对于放贷的银行而言,就会面临信贷扩张导致的支付约束,银行需要向售房者的银行转账100万美元。

3.如果购房者要求取现,银行也需要将准备金转换为现钞才可以完成兑付。因此也会面临“支付约束”。

不用的准备金还是准备金吗?

危机后的准备金属性已经不仅仅是银行在央行用于应对支付和取现需求的存款这么简单。还涉及到监管属性。由于Basel III的推行,银行目前需要持有准备金作为高质量的流动资产(HQLA),以应对监管指标。因此银行持有准备金只是为了持有而持有。事实上,虽然危机前在美联储的存款准备金规模很小。但是银行间的支付往来规模可不小,这从侧面也反映了准备金的多寡并不能代表流动性的宽紧——没人会说危机前的美国流动性状况很紧吧?要知道,在雷曼倒闭前,通过Fedwire转移的资金流大约在2.5万亿美元。而QE以后的准备金也恰好在2.5万亿美元左右。也就是说,通过QE创造的准备金,美联储完全扼杀掉了因为支付约束而导致的流动性问题。

划定美元流动性的简明层级

我们需要重新梳理一下美元流动性的创生机制:

私人部门有美元的现钞需求和存款需求(谁不想要钱呢?),即美联储的现钞(央行负债)和银行的存款(银行负债)。

私人部门的信贷需求(前置远期的货币资源)通过银行体系被满足,创造出了新的贷款(银行资产)和存款(银行负债)。

私人部门的支付需求通过银行之间的存款支付转移被满足(或者通过现钞),因此催生了银行的准备金需求(因为银行间的转移需要准备金)。

美联储创造最高层级的结算与支付货币——也就是我们口中的美元现钞(任何主体之间的结算支付)和银行的存款准备金(仅银行之间)。

银行可以创造私人部门之间的结算与支付货币——也就是我们口中的存款。但是,银行的存款创造能力受制于其支付约束——即准备金的约束。

私人部门无法创造货币,且只能使用银行存款和美联储(向财政部购买)印发的现钞进行支付和结算活动。

一个案例——美联储购债(扩表)与停购(缩表)

我们从一个最简单的案例谈起,美联储作为整个美元流动性层级的顶层机构,是如何通过购买美国国债来提供流动性的(部分摘取自我们的旧文章)。

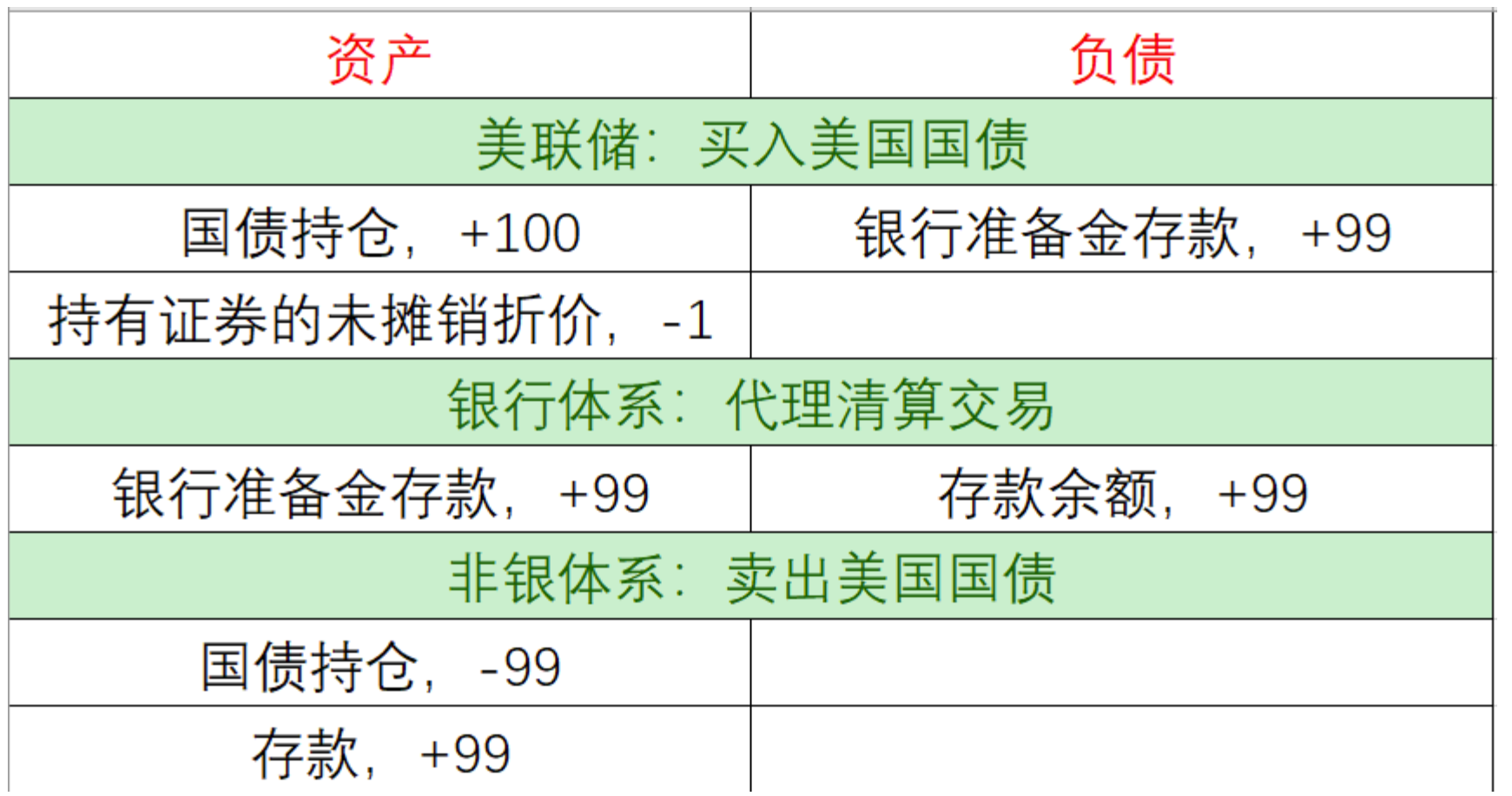

当联储买入美国国债时,需要从一级交易商处购买,该一级交易商可能已从持有证券的银行或非银实体获得了国债。为了作出说明,假设美联储购买由非银实体(比如一家资产管理公司旗下的产品)持有的100美元的国债。而且,假设它为这些证券支付了99美元。下图显示了受此交易影响的具体资产负债表项目。非银实体出售证券,在通过银行业务清算和结算交易的过程中,收到99美元的存款的国债售价。这些步骤使非银资产负债表的大小保持不变 - 它收到了国债的现金。

由于银行是交易的中介,所以银行将从美联储的准备金账户(银行的资产)收到联储的付款,并将该款项转入非银部门的存款账户(银行的负债)。同时,联储的资产(国债)和负债(银行准备金)等额增加。请注意,美联储在其资产负债表上调整了两项资产方面的项目:(1)美联储持有的美国国债按购买的证券面值增加100美元; (2)持有证券的未摊销折价调整为-1美元。这两个项的总和 ——99美元是为国债支付的金额。在美联储资产负债表的负债方面,银行体系中的准备金增加了美联储为国债支付的金额,与资产负债表资产方面的两项相符。同时,国债的非银卖方可以在出售中实现收益或亏损,但这一结果取决于非银部门的操作,这一点我们在此不作说明。

由于银行是交易的中介,所以银行将从美联储的准备金账户(银行的资产)收到联储的付款,并将该款项转入非银部门的存款账户(银行的负债)。同时,联储的资产(国债)和负债(银行准备金)等额增加。请注意,美联储在其资产负债表上调整了两项资产方面的项目:(1)美联储持有的美国国债按购买的证券面值增加100美元; (2)持有证券的未摊销折价调整为-1美元。这两个项的总和 ——99美元是为国债支付的金额。在美联储资产负债表的负债方面,银行体系中的准备金增加了美联储为国债支付的金额,与资产负债表资产方面的两项相符。同时,国债的非银卖方可以在出售中实现收益或亏损,但这一结果取决于非银部门的操作,这一点我们在此不作说明。

如果国债的卖方是银行,对于银行而言,交易将略有不同,如下图所示。在这种情况下,银行资产负债表的规模将保持不变 - 它将收到现金(准备金)替代其国债持仓;资产的组成将发生变化,但资产负债表的大小不会改变。对美联储资产负债表的影响将与上述情况相同 - 美联储将最终扩表,持有更多的证券(国债),负债更多的准备金。

对于许多分析家而言,美联储的买入美国国债的行为造成了整体性的美元流动性的“宽松”,因为银行的准备金存款经由美联储的资产负债表扩张被凭空创造出来。

对于许多分析家而言,美联储的买入美国国债的行为造成了整体性的美元流动性的“宽松”,因为银行的准备金存款经由美联储的资产负债表扩张被凭空创造出来。

但这不能被视为广义的信用宽松,银行的准备金存款增加≠广义美元流动性状况的改善。因为这部分准备金是不能以任何形式借贷给私人部门的,而私人部门的信用扩张(借款支出)意愿和银行作为金融中介的放贷意愿才是我们日常生活当中可以感知到的”松紧“。并不存在美联储购债导致货币量增加以后”大水漫灌“这一传导链条。当然,美联储购债导致利率下降,因而吸引私人部门进行借款的传导存在(借款变得便宜)。

同理,美联储缩表时(停止到期债券的再投资),会导致银行的准备金存款下降,利率上升,进而带来“紧缩”感,但准备金的多寡并不会给市场带来直接的且负面的对广义信用活动的冲击——要知道,在金融危机以前,美联储资产负债表中的准备金量仅为当前的1%左右(200亿美元),但如此规模的“顶层流动性”仍然铸就了惊人的房地产资产价格泡沫。

如果联储不进行再投资(就像美联储缩表时所做得那样),那么,其到期的美国国债就相当于被赎回了。到期时,联储的资产(证券)和负债(财政部TGA存款账户余额)等额同时下降,准备金则不受影响。如果财政部不进行进一步行动,那么财政部的未偿国债量随着TGA账户的下降而下降。财政部用TGA存款账户中的现金用以服务政府支出;联储的大规模赎回会使得TGA的余额大幅度下降。因此,为了保证TGA的现金余额,财政部需要通过向公众发行新的证券来替代美联储的赎回。在这一点上,美联储的赎回行为决定了影响银行和其他实体资金流动的一系列事件。当财政部发行新的债券时,新的国债持有人可能是一级交易商——银行或者经纪交易商——也可能是私人部门和非银企业,或持有者的组合。

无论哪一个经济部门最终持有新发行的国债,银行体系的准备金余额终将在新发国债被购买时下降。

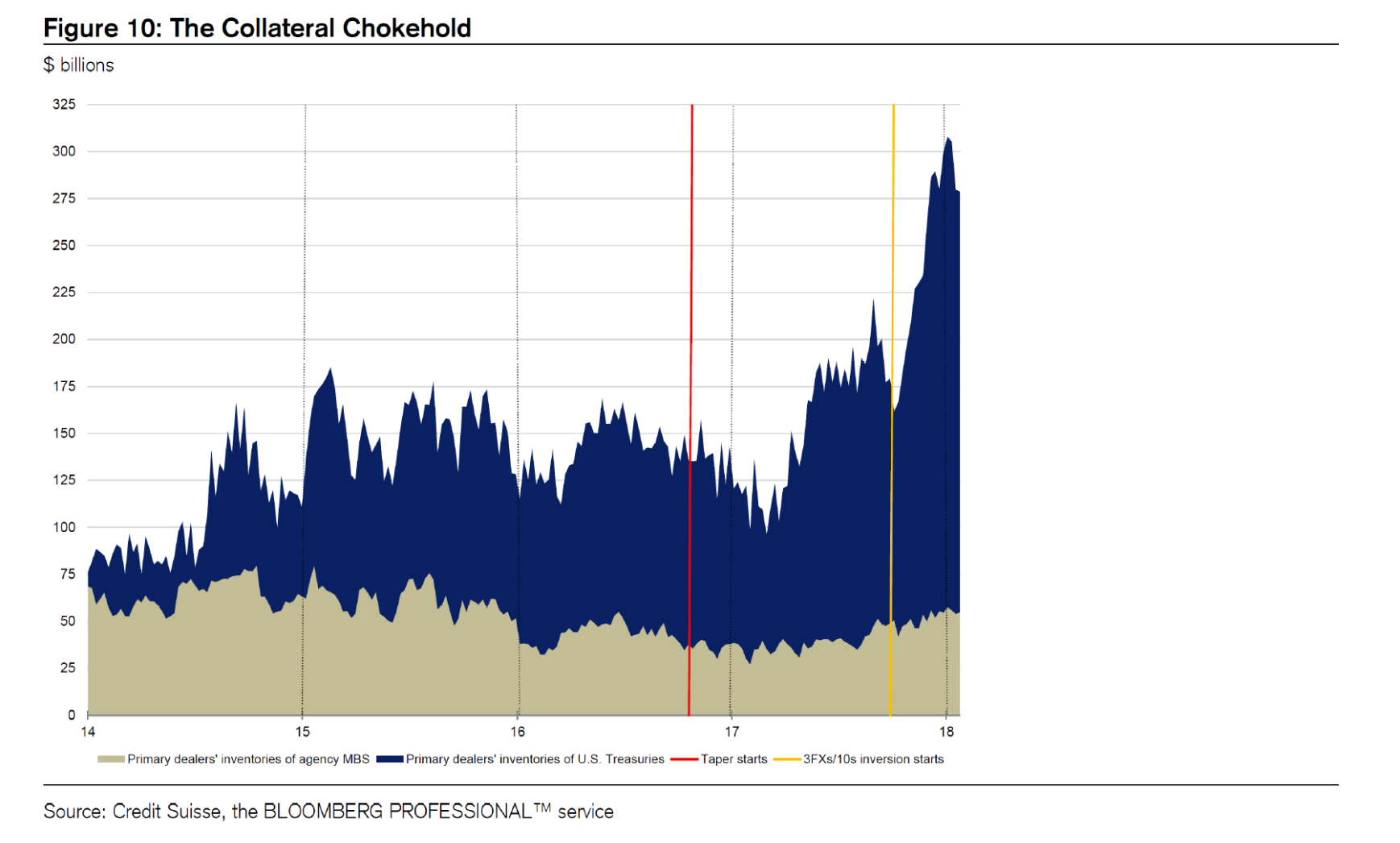

图:一级交易商接盘时的资产负债表变化

上图也是现在真实发生中的货币市场变化。由于美联储的持续缩表,一级交易商手中接过了财政部发行的新债,进而产生了大量的国债库存,银行作为资金融出方,为交易商的“接盘”活动提供资金。

上图也是现在真实发生中的货币市场变化。由于美联储的持续缩表,一级交易商手中接过了财政部发行的新债,进而产生了大量的国债库存,银行作为资金融出方,为交易商的“接盘”活动提供资金。

图:一级交易商的美债库存增加

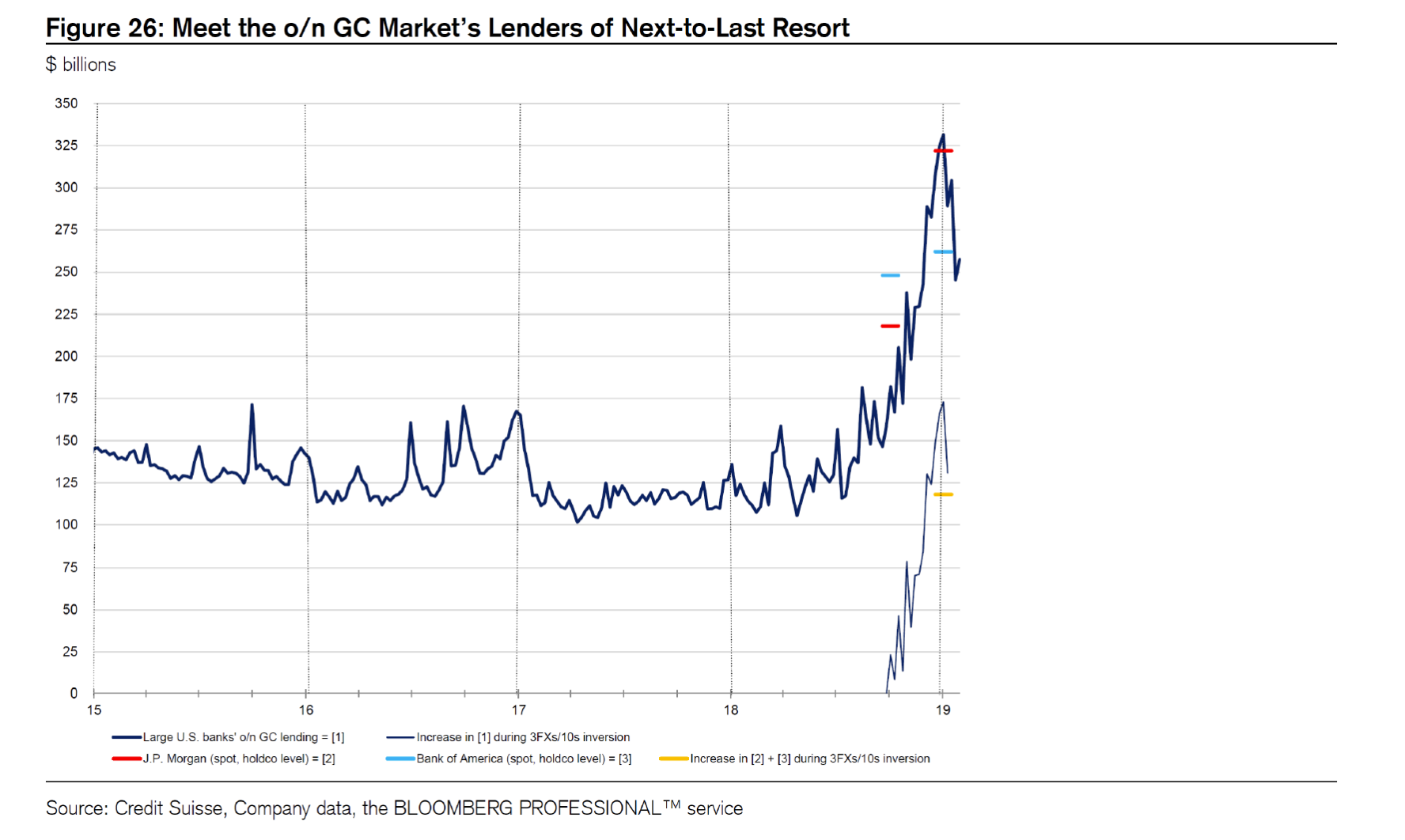

图:银行的回购融出量增加

图:银行的回购融出量增加

结论

结论

- 美联储是美元流动性的顶层,美联储的资产负债表(H.4.1)的规模结构值得关注。

- ……美联储对广义美元流动性(信用)的影响是间接的,传导机制不是直接的流动性传递。私人部门和银行部门的反馈——借款支出与资产扩张值得关注。

- 准备金的多寡不能被视为广义美元流动性松紧的代理。

- 美联储发行的纸币(现钞)可被视为广义美元流动性的一个代理。

作者:Mikko

声明:本文仅代表作者个人观点,不代表智堡立场;文中图片来源于网络,如有侵权烦请联系我们,我们将在确认后第一时间删除,谢谢!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}