本文首发于智堡公众号:zhi666bao

近年来,尽管各发达经济体失业率大幅下降,但工资通胀却仍十分疲弱。一些学界和市场人士甚至开始对菲利普斯曲线的有效性产生了怀疑。BIS最新研究表明,工资通胀的疲弱很可能是由于劳动力供给的构成正在发生变化。其核心结论如下:

在过去10年里,55-64岁年龄段的劳动参与率一直在稳步上升,OECD成员国的平均参与率从三分之一升至一半以上,这有助于解释为什么过去5年工资通胀一直较低。

菲利普斯曲线不但活着而且完好。跨国和地区数据表明,工资通胀仍对国内失业率高度敏感,包括在金融危机之后的时间里。

更多关于菲利普斯曲线是否完好的内容,参见智堡前文《休眠的菲利普斯曲线:通胀魅影始终蛰伏》

免责声明:以下内容仅代表作者观点,不代表智堡的立场和观点。

疲软的工资通胀

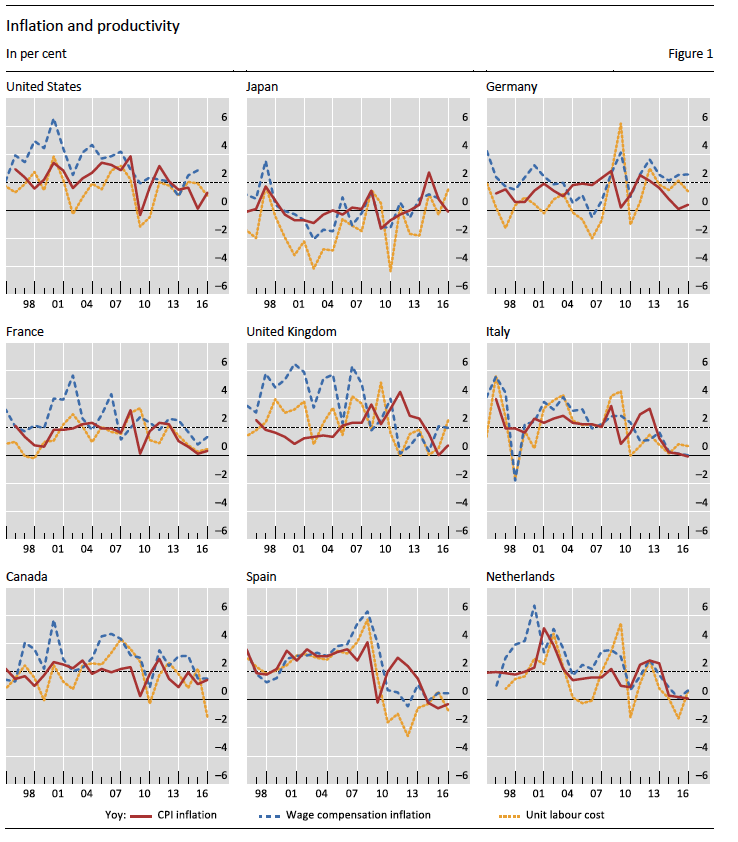

2008-09年的“大衰退”已过去近10年,大多数发达经济体的名义工资增幅仍明显低于衰退前水平。2013年后的这波复苏也始终未能转化成“正常的”通胀水平。欧元区的核心通胀率仍接近1%,日本的核心通胀率已从零升至1%,美国情况略好,核心通胀在持续复苏后接近2%。不过,大多数其他发达经济体几乎没有通胀。核心CPI通胀、GDP平减指数通胀以及经生产率调整后的工资通胀均保持在1%附近,而非危机前2%的名义锚 (图1)。

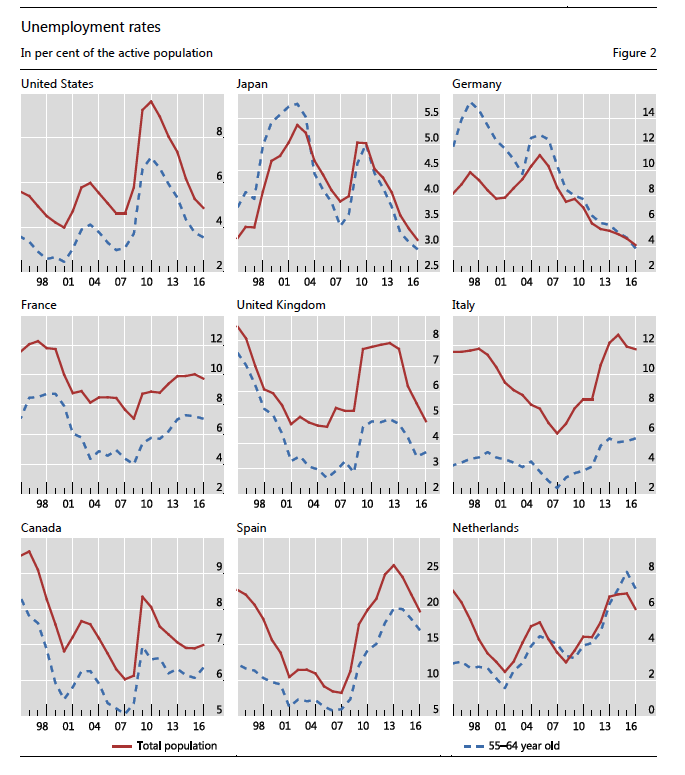

以欧元区为例,尽管创造了900多万个就业岗位,以及连续20个季度保持或高于1.2%至1.3%的潜在增长率,但我们仍看到了低通胀。如图2所示,美国、日本、德国、加拿大、英国和西班牙的失业率都从峰值水平稳步下降了几个百分点。然而,这些国家的通胀几乎没有抬头。因此,人们很容易得出这样的结论:传统的菲利普斯曲线可能已死。

一些基础知识:什么决定了工资?

想要了解为什么工资通胀如此疲软,我们需要先了解一点劳动力市场的基础知识:即工资是如何决定的?

名义工资是由劳动力供给和需求的相互作用决定的,两者都受到多种相互关联因素的影响。这些因素可以归为两大类:与商业周期相关的影响和长期影响。

在商业周期中,对最终产出品的总需求会转化为对劳动力的需求。在扩张阶段,雇主增加劳动力投入以满足不断增长的最终需求。劳动力需求的增长可能导致更多的工作时间 (包括加班),非自愿兼职工作的减少,以及就业人数的增加。最终,随着需求的持续增长,求职者数量相对于空缺职位来说会减少,雇主会支付更多的钱来吸引工人或留住在岗员工。如果名义工资与消费价格通胀挂钩,并受到预期通胀路径的影响,那么周期扩张阶段不断上升的价格压力也能推动平均名义工资增长。而如果最终需求减弱、商业周期反转时,情况就会相反。因此,与工资相关的两个关键周期性因素是经济冷热 (劳动力市场松紧) 和通胀预期。

在长期因素中,影响平均工资增长的一个关键因素是劳动生产率增长趋势,即每小时劳动力投入与其他生产要素相结合所产生的产出增量。从公司的角度来看,随着劳动生产率增长趋势的加快,雇佣额外工人的价值要高于工资成本的增加。劳动力需求的增加意味着空缺职位的增加,因此工资压力也随之上升。相反,随着生产率增长放缓,工资增长往往也会减弱。工资刚性意味着劳动生产率的变化不会立马转化在工资上。因此,工资增长更多地与生产率增长趋势挂钩,这一作用体现在长期中。

只要工人能够争取到经济增加值中稳定的份额,工资增长一般就符合劳动生产率增长的趋势。但这种联系的强度取决于工人的议价能力。当工人的议价能力更强时,更多的生产率增长趋势将传递到工资增长上。

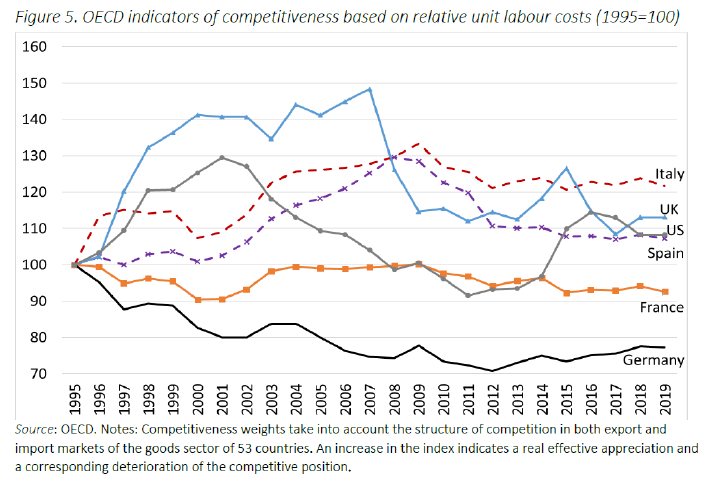

许多因素都会影响工人的议价能力。首先,最重要的是制度因素,比如工会力量、集体谈判协议的范围和劳动法等。一个很经典的案例就是德国,它通过持续限制工资增长,维持了制造业的出口竞争优势 (下图)。始于1990年代下半叶的工资制定权力分散化,意味着大多数工资合同逐步由公司一级决定。此外,工会密度的大幅下降,削弱了有组织劳工的谈判能力,造成了全行业协议占比的下降。

其次,技术变化也可能对议价能力产生不同的影响,这取决于新技术与工人技能之间的互补性。在一种极端下,自动化可以替代低技能或一部分中等技能工人,这也是当前一些人对AI和机器人恐惧的来源。这必将削弱这些工人的议价能力,并导致较不具吸引力的就业条件 (工资增长较弱、工作时间较短或零工经济比例增加)。在另一种极端下,技术进步可以对高技能工人起到很强补充作用,比如工程师和建筑师等,他们的工作需要解决复杂的问题,新技术提高了他们的生产率和要求更高工资的能力。

更多关于未来工作的内容,参见智堡前文《科技进步真的会消灭就业?》

最后,工人的议价能力还会受到国际竞争和全球化的影响。这可能通过企业参与全球供应链而产生,但也可能源于生产设施搬迁到人工成本较低的经济体或是大规模移民的威胁。对于这一观点,比较有代表性的是通胀全球化假说 (Globalisation of inflation, GI)。其核心观点是,影响国内通胀的因素已日益全球化——商品和劳动力市场的结构性整合。这种以全球为中心的通胀观,与传统的国家中心观形成了鲜明对比。传统的菲利普斯曲线是将纯粹的国内产出缺口与国内通胀挂钩。而人们越发察觉到各国通胀一直在更密切地协同变化,随着整合的加深,这是否意味着全球只有一条菲利普斯曲线呢?

老龄人口重返就业大军:供给侧冲击

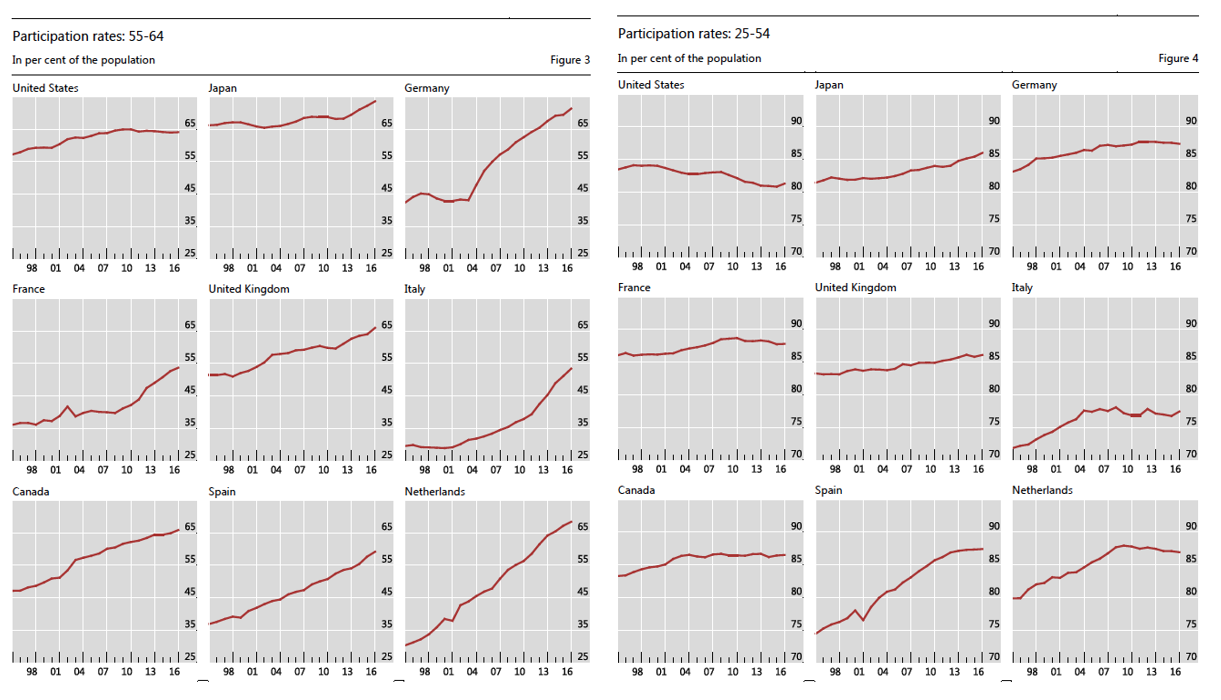

除了上述的低通胀预期和全球化等因素可能压低工资通胀,BIS的研究者认为老龄人口,尤其是婴儿潮一代 (即1945-68年出生的群体,现在年龄在50岁至75岁之间) 的老龄化发挥了关键作用。他们重返劳动力市场造成的供给冲击,对工资增长形成了下行压力。这一点似乎不太为人所知,但统计数据却十分明显。下图左侧面板是发达国家55-64岁人口的劳动参与率,右侧面板是相对更年轻的25-54岁人口的劳动参与率。仅凭肉眼就可以直观看出,左侧的劳动参与率几乎都在2007年后显著上升,但右侧却基本都是水平的,有些甚至略有下降。

具体来说,2013-17年,欧元区创造的6至7百万个就业岗位都来自50岁以上劳动力。在美国,55岁以上员工占劳动力的比例几乎翻了一番,从1995年的12%升至2016年的23%。在日本,自2007年以来,即使是65岁以上的劳动者也增加了近400万。在过去十年中,OECD成员国中55-64岁工人的参与率从33%上升到55%。在德国,这一比例从2003年的40%左右上升到2016年的70%以上。

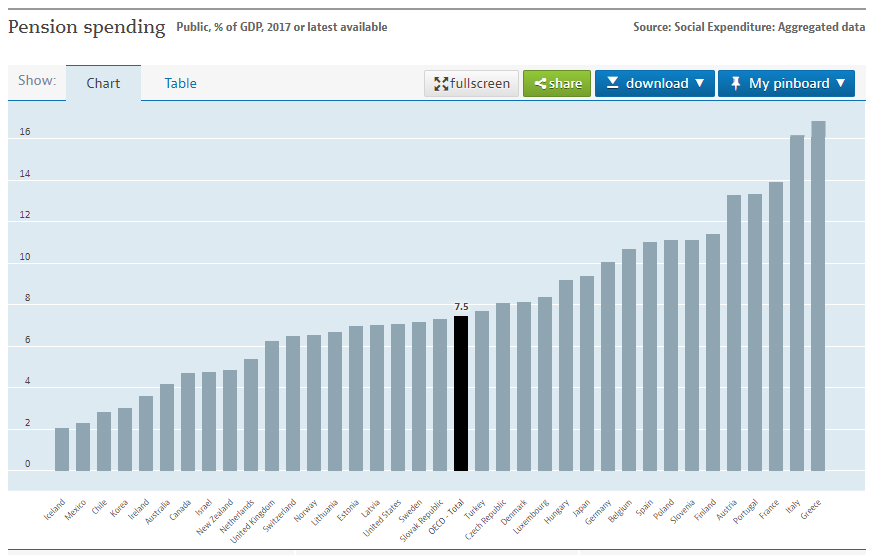

为什么会发生如此巨大的转变呢?从大趋势上来看,这是老龄化社会的必然。随着人均寿命和健康状况的提高,养老保险支出也在不断增长,这会成为未来的财政负担 (下图)。另一方面,有技能和经验的老年人也不是全社会的负担,他们也可以是宝贵的财富。从小趋势上看,劳动力市场的这一重大转变,正好与发达国家养老金改革同时发生,此时婴儿潮一代也接近了退休年龄。欧元区养老金主要有两个问题,实际退休年龄低,以及养老金发得太多。在2011年欧债危机后,许多欧盟国家加快了改革进程。针对上述两条积弊,其采取的主要措施也是,提高退休年龄和降低福利率 (Benefit ratio,即平均养老金相对于平均收入的比例),这无疑激励了老龄人口重返就业大军。

更多关于欧洲养老金改革的内容,参见智堡前文《欧洲养老金告急?》

然而,从理论上讲,参与率的增加也可能反映了劳动力需求的增加。因此,根据上一节的基础知识,我们同样有理由预计它会推高工资。不过事实结果却是,工资对老龄工人劳动参与率的提高做出了负面反应。因此,劳动力构成的变化类似于一场重大的劳动力供应冲击。一个合理的解释是,较短的剩余工作年限会降低老年人的外部价值,因此,即使低工资他们也没有多少动力去寻找其他工作。因此,老年人口劳动参与率的增加可能会压低工资和单位劳动力成本。

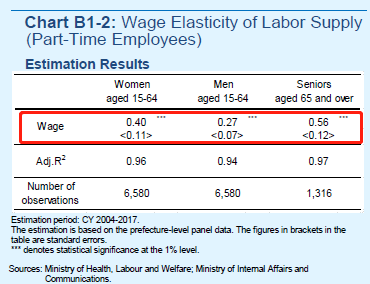

日本央行的数据显示,老年劳动供给的工资弹性是15-64岁男性劳动力供给的两倍 (下图),这也解释了为什么尽管失业率稳步下降,日本的工资却停滞不前。换句话说,在工资增长率相同的情况下,老年人将提供更多的劳动力,这反过来又抑制了工资的增长。如果老年劳动供给没有弹性,工资增幅可能会更大。

BIS得出的第二个结论是,工资菲利普斯曲线在国家和地区面板数据上都得到了非常有力的支持。在过去20年里,工资与失业呈现负相关,菲利普斯曲线依然完好。具体来说,失业率每下降1个百分点,G7国家、19个OECD成员国和8个大型欧元区经济体的工资通胀分别会平均上升0.5-0.6%、0.4%和0.25%。2009年后,这一效应在G7或OECD范围内略低 (0.3),但在欧元区国家范围内是稳定的。欧洲的地区数据中同样也反映了这种强劲的菲利普斯曲线模式。

作者:钟政昊

参考资料:

Benoit Mojon and Xavier Ragot, "Can an ageing workforce explain low inflation?", BIS, March 2019

Raphael Auer, Claudio Borio and Andrew Filardo, "The globalisation of inflation: the growing importance of global value chains", BIS, January 2017

张纬杰《欧洲养老金告急》,智堡,2018.11.02

钟政昊,《休眠的菲利普斯曲线:通胀魅影始终蛰伏》,智堡,2019.03.11

钟政昊,《德国:引发欧元区失衡的出口机器?》,智堡,2018.12.05

钟政昊,《科技进步真的会消灭就业?》,智堡,2018.11.28

声明:本文仅代表作者个人观点,不代表智堡立场;文中图片来源于网络,如有侵权烦请联系我们,我们将在确认后第一时间删除,谢谢!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}