本文首发于智堡公众号:zhi666bao。

引言

存款机构(银行)利用联邦基金市场借入/借出他们在美联储持有的准备金余额,以满足准备金要求,促进支付结算,并维持流动资产作为缓冲。然而,在全球金融危机期间,美联储进行的大规模资产购买导致了准备金出现过剩,致使联邦基金市场的银行间交易大幅下降。因此,随着美联储通过收紧货币政策减少准备金供应,联邦基金市场将如何应对这一问题存在一些不确定性。

在本文中,我们回顾了20世纪50年代联邦基金市场的重新崛起,当时准备金从严重过剩的水平降低。在20世纪50年代初,美联储成员银行近50%的资产由准备金和短期国债构成,后者可以通过美联储的贴现窗口工具以优惠的价格轻松转换为准备金。在此期间,联邦基金市场交易疲软。随着美联储收紧流动性状况 - 有时通过积极的货币政策来限制,有时通过在美国经济增长时保持其资产负债表规模不变 - 联邦基金市场逐步复苏。到50年代末,银行可以轻松地借入和借出准备金。我们发现随着市场的发展,在金融创新的推动下,它吸引了新的参与者,进一步巩固了市场规模,流动性和稳定性。我们首先回顾了20世纪50年代的货币政策实施情况,以及银行系统的并行发展。之后,我们将讨论联邦基金市场的复苏,这可能会对今天产生一些影响。

20世纪50年代的货币政策实施

从1942年开始,财政部和美联储同意保持低利率以资助与战争有关的费用。美联储对各种国债利率设定了上限,包括3个月短期国债(0.375%)和长期国债(2.5%)的收益率。为了维持美国国债收益率的上限,特别是那些短期国债的利率上限,有时会迫使美联储购买大部分具有特定期限的未偿还美国国债。战争结束后,美联储受到财政部的压力,不得不维持许多利率的上限,以促进财政部为其巨额债务再融资。虽然1947年提高了短期国债的利率上限,但长期利率的上限仍然不变。

1951年,美联储和财政部签署协定,允许美联储使用其全部工具 - 贴现率,准备金要求及其资产负债表规模和构成 - 独立实施货币政策。

在执行货币政策时,联邦公开市场委员会(FOMC)不愿意为特定利率制定目标,因为协定前的经验使其面临锚定某些国债利率的压力。此外,联邦公开市场委员会将其操作重点放在短期国债上,以进一步避免被要求支持长期政府证券的价格。

作为确定政策立场的一个指南,FOMC重点关注净自由准备金(超额准备金减去借入准备金)的水平,这很可能与委员会期望的政策目标一致。目标自由准备金净额由委员会的“市场感觉”决定,如短期融资利率和联邦基金利率,联邦基金市场交易量,短期国债利率,长期国债利率和国债发行。公众可能不知道联邦公开市场委员会使用的公式(在任何情况下都不是非常精确)来确定美联储的净自由准备金,这可能使公众难以预测货币政策决策。

虽然联邦公开市场委员会没有以联邦基金利率为目标,但这一利率仍然是货币政策松紧程度的有用指标。作为20世纪50年代政策框架的一部分,美联储运用贴现窗口工具,允许银行质押短期国债抵押品和其他选定的合格抵押品向美联储借款,其借款利率低于他们可以以更普遍的抵押品借入的利率50个基点;该工具的利率作为联邦基金利率的上限。在联邦基金利率达到联储的贴现利率时,银行似乎愿意使用这种工具在贴现窗口借款(问市场借不如问央妈借,译者注)。美联储可能会观察到此类借款活动并将其视为准备金市场紧张的信号。所以,当联邦基金利率触及贴现率时,美联储就实施公开市场操作增加准备金供给。

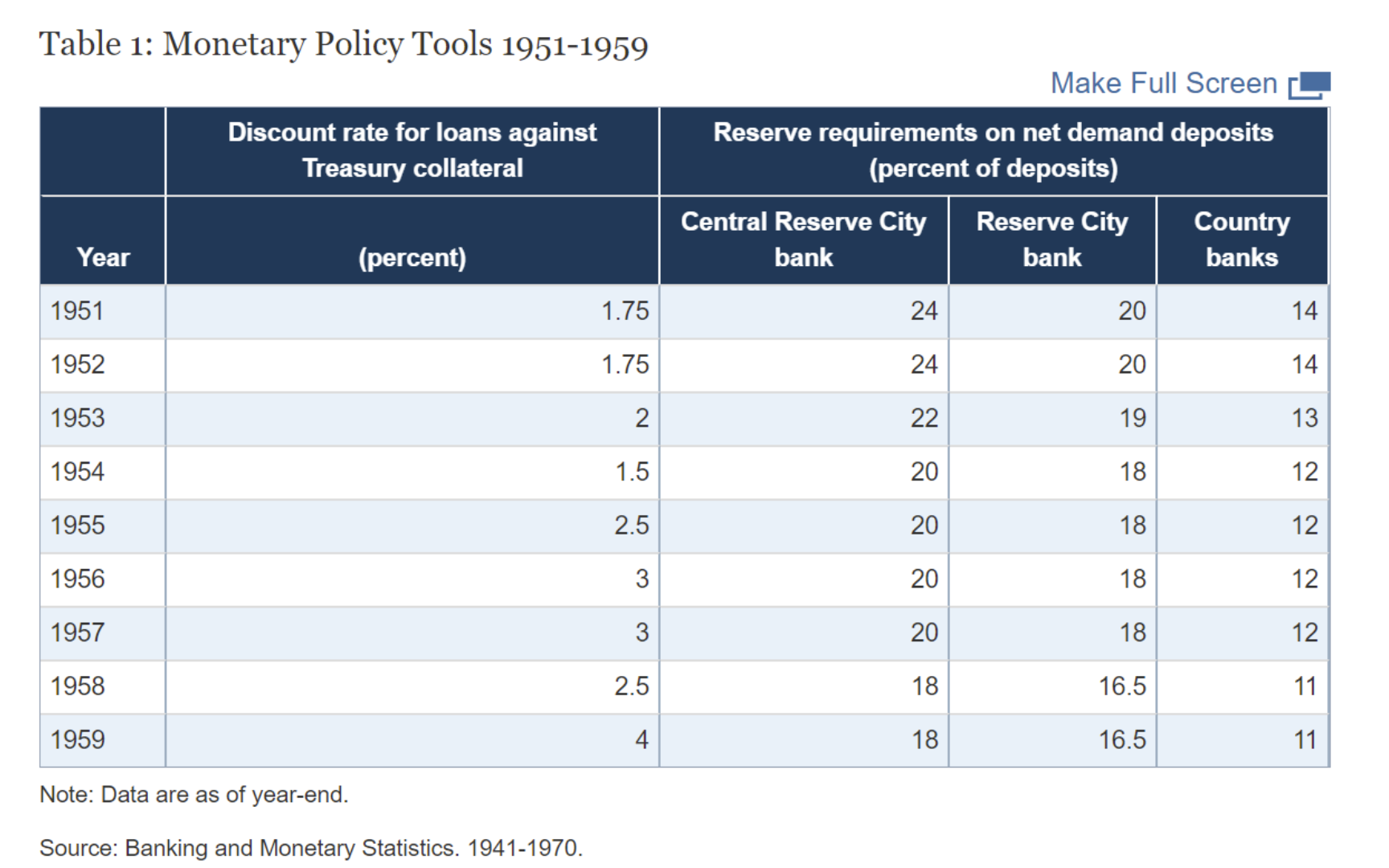

货币政策立场的演变可以在表1中看到,表1显示了短期国债的贴现率和净活期存款的准备金要求。货币政策紧缩周期始于1954年,因为贴现率在1956年从1.5%上升到3%。1958年为了应对衰退,银行的准备金要求减少了1到2个百分点,并且贴现率降低了50个基点。

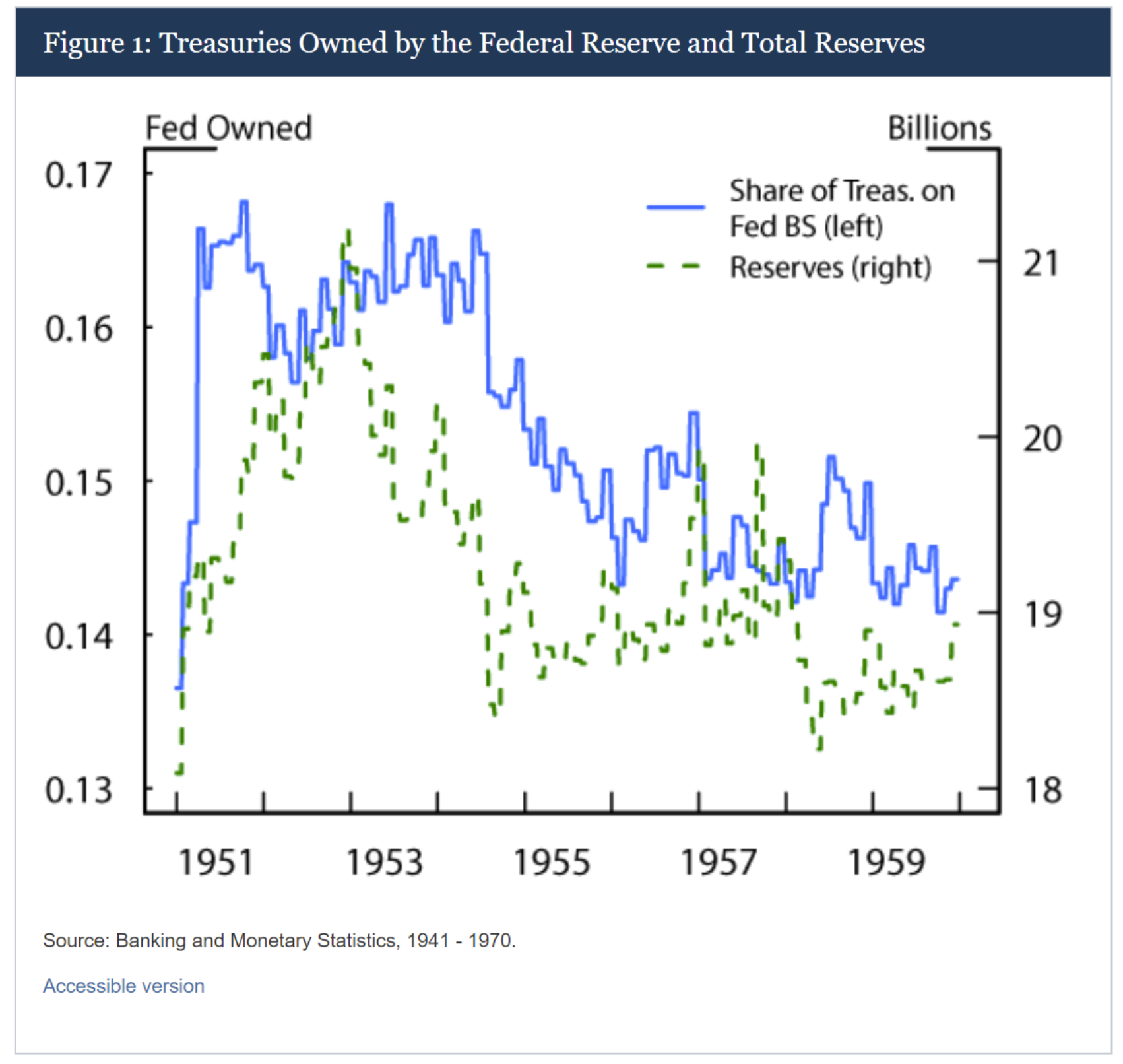

图1显示了20世纪50年代美联储资产负债表的一些显着发展。美联储拥有的可交易国债的百分比在这十年的上半年有所下降,从1951年的16%下降到1954年后的紧缩周期开始时的14.5%。由于美联储保持其资产负债表规模不变而现钞需求增长,因此总准备金在此期间也有所下降,特别是从1952年到1955年。

图1显示了20世纪50年代美联储资产负债表的一些显着发展。美联储拥有的可交易国债的百分比在这十年的上半年有所下降,从1951年的16%下降到1954年后的紧缩周期开始时的14.5%。由于美联储保持其资产负债表规模不变而现钞需求增长,因此总准备金在此期间也有所下降,特别是从1952年到1955年。

商业银行的发展

商业银行的发展

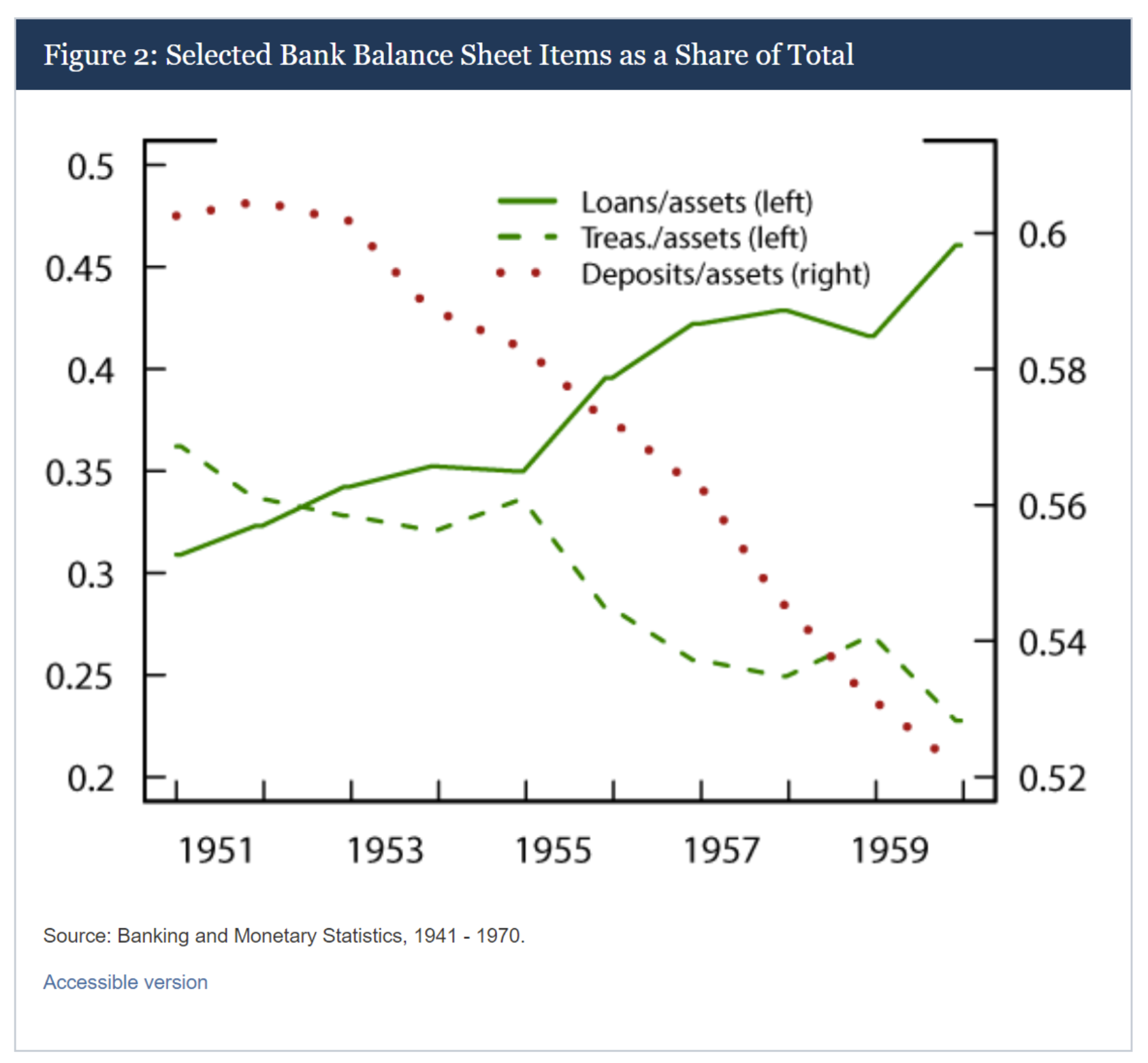

在这十年中,银行的资产负债表构成也发生了重大变化。在20世纪50年代初,银行拥有充足的准备金和大量的短期国债,而贷款只占资产负债表的一般份额。在20世纪50年代的经济增长中,充足的经济机会促使银行增加贷款并持有更少的短期国债(见图2)。这种情况甚至在总准备金减少的情况下发生。此外,美联储终止控制美国国债收益率的上限时,银行将其国债转换为准备金的能力就会降低(因为联储无需再买债维持国债利率)。因此,在20世纪50年代初期,银行开始更加谨慎地监控流动性。银行负债的变化也很重要。零售存款的增长跟不上贷款增长的步伐,特别是在一些最大的银行。因此,这些银行转向其他形式的融资,包括从联邦基金市场的其他银行借款。

联邦基金市场重新崛起

联邦基金市场重新崛起

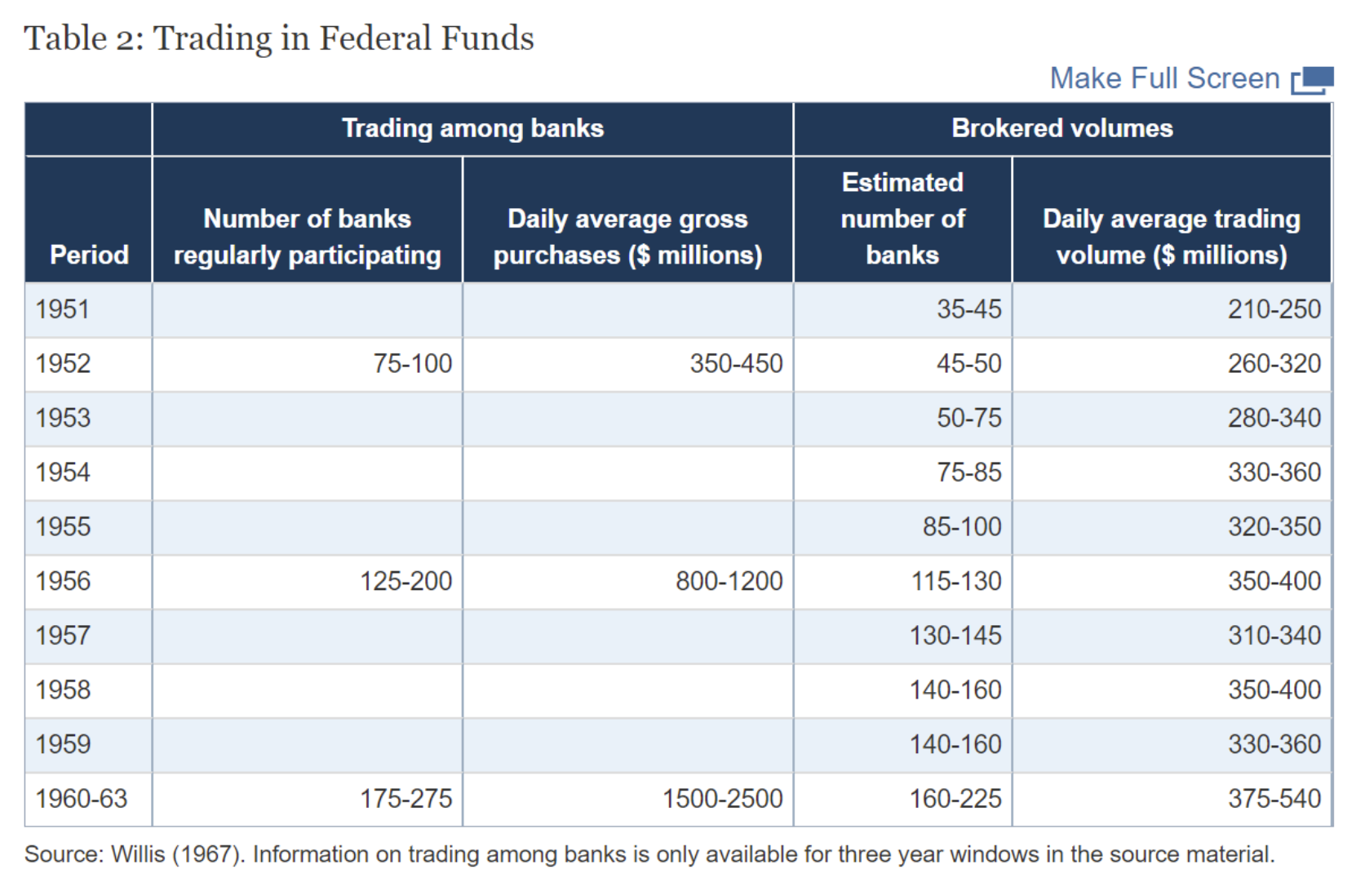

在20世纪50年代初,联邦基金市场交易量不大(甚至没有交易),因为在银行资产负债表上有充足的准备金和充足的短期国债。然而,随着准备金变得越来越少,市场慢慢开始重新复苏;银行需要更加谨慎地管理其准备金,并在发生短缺时能够从其他银行获得准备金。随着美联储开始收紧货币政策,市场在1954年的复苏尤为值得关注。大约在这个时候,参与者和平均交易量都有所增加。表2提供了联邦基金市场参与者和平均每日借款的一些汇总统计数据。

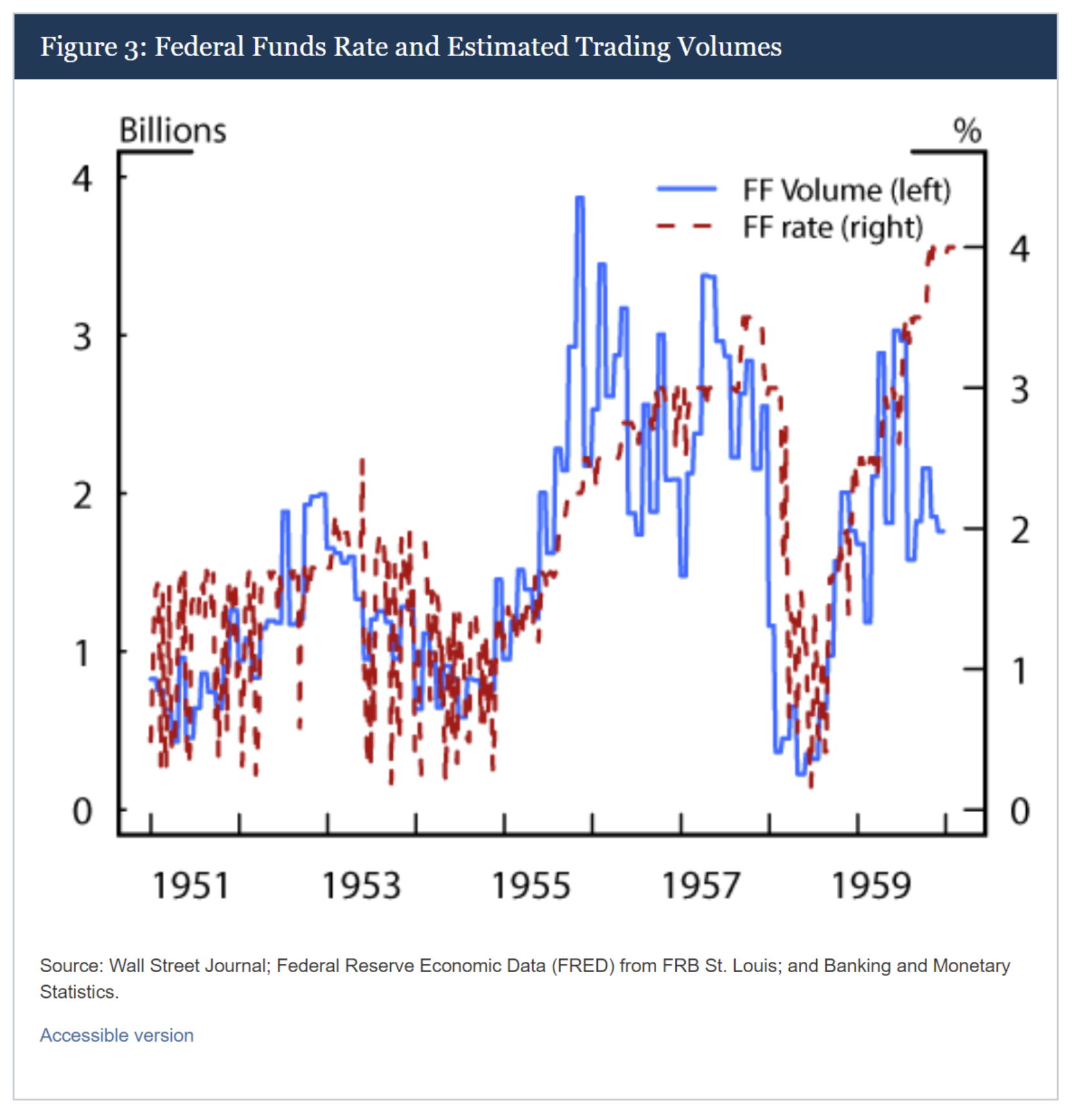

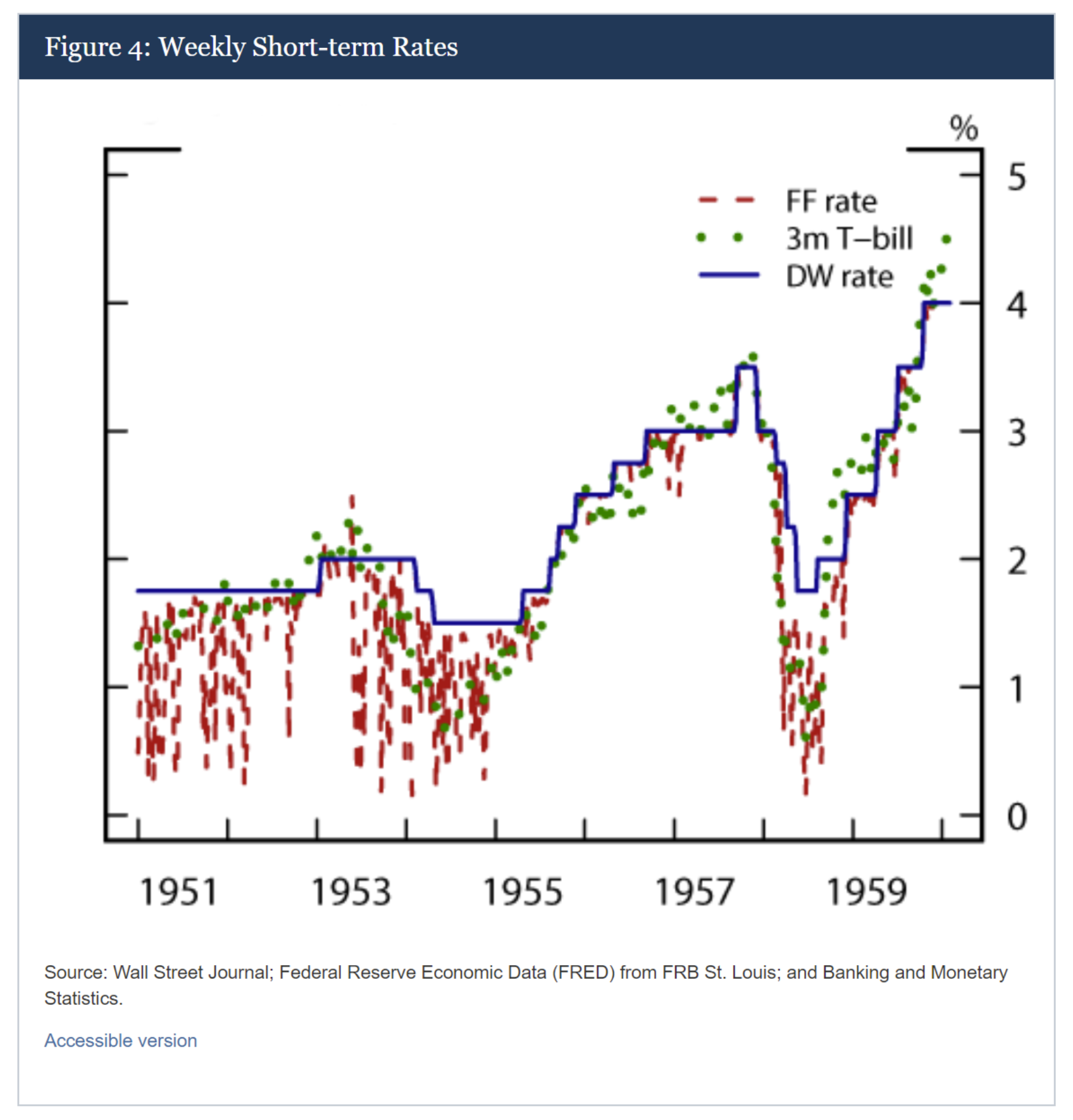

图3和图4显示了短期利率以及联邦基金交易量的估计。在20世纪50年代早期,当准备金丰富且交易量很低时,联邦基金利率波动很大,因为一些交易可能会显着提高平均价格。随着准备金管理变得更加活跃,交易量增加,市场波动性下降。在1955年紧缩周期的几个月后,联邦基金利率开始与其他市场利率一致,并表现出较低的波动性。图4还显示,短期国债抵押品的优惠贴现窗口利率可有效提供联邦基金利率的上限。即使美联储在1958年的经济衰退期间放松货币政策并且利率降至贴现窗口利率以下,联邦基金利率与其他市场利率的共同移动及其较低的波动性也占了上风。

其他研究者对市场的描述强化了这样一种观点,即更活跃的市场带来了更多的参与者,这进一步推动了市场活动和流动性。首先,Willis(1972)报告说,在20世纪50年代,市场结构从银行间的联邦资金直接交换(银行-银行)变为通过经纪商(银行-经纪商-银行)的交换,导致交易量显着增加,交易对手数量增加(见表2)。另有三家机构在20世纪50年代后期作为联邦基金经纪商进入市场。此外,一些大型银行开始在市场的两边积极交易做市。其次,随着更多的经纪商和交易银行的进入,市场上的最小交易规模下降,小型国家银行能够在市场上进行交易。

随着银行越来越需要在货币紧缩的情况下管理其流动性,联邦基金市场的交易逐渐复苏。通过这一经验,联邦基金市场的规模和流动性状况变得自我强化;随着市场的发展,它吸引了更多的参与者,进一步提高了其在管理流动性方面的实用性。这一历史经验可能对当前的货币政策产生影响,因为它表明,随着美联储通过收紧货币政策减少准备金供应,以及作为参与市场回报的动力,联邦基金市场的银行间交易最终可能复苏。

随着银行越来越需要在货币紧缩的情况下管理其流动性,联邦基金市场的交易逐渐复苏。通过这一经验,联邦基金市场的规模和流动性状况变得自我强化;随着市场的发展,它吸引了更多的参与者,进一步提高了其在管理流动性方面的实用性。这一历史经验可能对当前的货币政策产生影响,因为它表明,随着美联储通过收紧货币政策减少准备金供应,以及作为参与市场回报的动力,联邦基金市场的银行间交易最终可能复苏。

声明:本文仅代表作者个人观点,不代表智堡立场;文中图片来源于网络,如有侵权烦请联系我们,我们将在确认后第一时间删除,谢谢!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}