本文首发于智堡公众号(zhi666bao)

收益率曲线是几乎所有信贷产品和相关衍生品定价的基石。如今,央行不再仅仅控制短期利率,而且还通过资产购买影响长期收益率,因此,了解是什么推动了收益率曲线的变化变得尤为重要。例如,多少来自于央行的政策本身,多少是由于其他因素,如来自国外的溢出效应或增长预期改善。

欧洲央行执行委员会成员Benoît Cœuré在2017年5月的演讲中从央行视角解读了收益率曲线的变动,欢迎阅读!

就在几周前我在巴黎就回购市场向政府债券市场的溢出效应作了演讲,在今晚的讲话中,我想谈一个不同但同样重要的话题:央行如何解释收益率曲线的变动,以及这一过程可能如何影响我们的货币政策考虑。

政策行动和收益率曲线

让我先澄清一下“收益率曲线”是什么意思。

在一个拥有19条不同收益率曲线的货币联盟中,与之相关的讨论尤为重要。其中,我们通常认为有两条曲线尤其能够提供洞见,并为我们的政策决策提供信息:隔夜指数掉期(OIS)曲线和德国国债收益率曲线,因为这两条曲线已成为欧元区无风险收益率的广泛被认可的代表。就其本身而言,它们是几乎所有信贷产品和相关衍生品定价的基石。

这些曲线对货币政策的传导至关重要,因为它们对广泛的资产估值和银行贷款定价具有重大影响,并最终影响家庭和企业的投资和储蓄决策。

这意味着,我们需要了解是什么推动了这些曲线的变化,以便能够就我们的货币政策立场的适当性做出正确的推论。在一个央行不再仅仅控制非常短期的政策利率,而且还通过资产购买影响长期收益率的环境中,这一点变得尤为重要。

换句话说,我们需要做出定量的区分:多少部分的收益率曲线的变化可能是由于政策本身——我们的行为,多少部分是由于其他因素,如来自国外的溢出效应或增长预期改善。

这种分析的一个自然的起点是使用动态期限结构模型,该模型将收益率分为两个关键组成部分——预期成分和期限溢价。

预期成分反映的是在债券期限内当前和未来的预期短期利率的平均值。如果期限结构的纯预期假设成立,这将是解释长期利率变动的关键所在。

但广泛的经验证据表明,单纯的预期假设在实践中并不成立,投资者持有长期债券确实需要一个时变的溢价,而不是简单地对一系列短期债券进行展期。

我们越来越确信,货币政策不仅会影响预期成分,还会影响期限溢价。

三个例子更清楚地说明了这一点。

首先,通过改变关键的政策利率,我们可以直接影响曲线的短端——预期成分的基础。在正常情况下,市场参与者将政策利率的变化视为一系列渐进变化的开始,中长期利率将随之调整。

但在最近一轮宽松周期的初期,随着短期政策利率接近于接近于零的水平,这一渠道变得不那么有效。市场认为利率不可能进入负区间,因此在我们的价格稳定使命面临下行风险时,市场没有按照通常预期的宽松程度进行定价。

我们在2014年6月决定引入负存款利率,恢复了我们引导市场预期的能力,从而也恢复了中长期利率。实际上,通过向市场发出政策利率可能降至零以下的信号,我们最终成功地下移了未来预期短期利率的整体分布,从而提供了重要的额外宽松。

其次,通过沟通我们对经济走向的看法,以及阐明我们的“反应函数”(即提供前瞻指引),我们可以直接影响对未来短期利率的预期。

前瞻指引很好地发挥作用,并有助于在外部冲击可能过度收紧金融状况的时候,将收益率曲线的中短期端牢牢地锚定。

在一定程度上,前瞻指引减少了对利率未来走势的不确定性,它不仅影响了预期成分,还影响了期限溢价。

然而,我们和其他主要央行最近对长期溢价施加下行压力的主要渠道,是通过购买资产。我们现在有越来越多的证据表明,央行可以通过移除市场的久期风险来降低长期利率。

例如,据欧洲央行估计,自2014年6月以来,我们的货币政策措施已帮助欧元区长期无风险利率降低了约80个基点。资产购买对这一下降作出了重大贡献,是创造必要的金融状况以使通货膨胀回到与价格稳定一致的水平的不可缺少的工具。

对近期长期收益率动态的评估

因此,您现在可以很容易地看到,非标准货币政策措施使用的增加也意味着迫切需要升级我们的内部分析工具包。单靠标准的期限结构模型已经不够了。

我们需要拓宽模型集,以捕捉到私人投资者可获得的债券数量的变化对期限溢价的影响。我们需要改进事件研究方法,并利用其他模型和工具,以发展对我们的行为在多大程度上反映在收益率变动中的理解。

换句话说,这些努力是必要的,目的是将(预期的)数十亿欧元的购买以基点的形式转化为长期收益率,从而帮助管理委员会调整购买速度和规模。

利率的剩余变动——当然,这取决于依赖于模型分析时所面临的普遍的巨大不确定性——将主要是由于我们无法直接控制的其他力量。这些因素包括,来自其他主要经济体的溢出效应、资金流向安全资产,或投资者对增长和通胀前景的变化。

作为央行行长,我们还需要仔细理清这些残余的驱动力,以帮助理解我们的政策立场可能受到的影响。

让我举个简单的例子:长期利率意外上升。从货币政策的角度来看,这本身既不是好事也不是坏事。对货币政策的影响关键取决于这一变动的来源。

例如,如果利率上升反映的是基于当前或未来经济状况好转而进行的重新定价,那么这不会引起政策制定者的担忧。然而,如果这是由于市场对新闻的过度反应或对我们的政策意图的误解而引起的,那么从政策的角度来看,这种上升是不合意的。

对于政策制定者来说,名义收益率的变动是由实际收益率驱动,还是由通胀成分驱动,这一点也很重要,尤其是在期限较长的情况下。而通胀成分的变化,反过来,不一定预示着预期通胀的变化——它们也可能反映出通胀风险溢价的变化,我一会儿会解释这一点。

根据学术文献提出的一系列技术,我们可以将这些不可观测的潜在驱动因素从可观测的收益率变动中分离出来。

然而,与学术研究不同的是,我们必须实时做出这样的判断,因为学术研究可以很长时间地回顾过去的事件,以区分特定的模式,并发展出令人信服的经济故事。

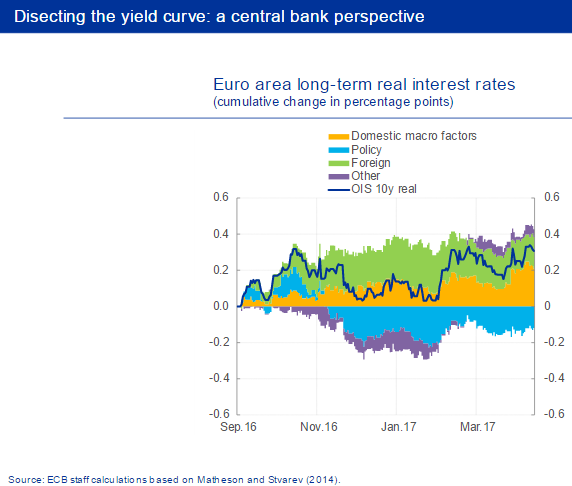

让我以去年(2016年)9月底前后开始的债券市场重新定价为例来说明这一点。

那时,10年期OIS利率已经达到略低于零的低点。从那以后,该指数已上涨约65个基点。

从表面上看,这种金融状况的收紧与将通货膨胀率拉回接近2%的水平所需的立场不一致。

但目前使用的模型集通常告诉央行的工作人员一个一致的故事:在大多数情况下,过去几个月的收益率曲线趋陡反映了整体良性的期限溢价上升——只有大约四分之一的收益率变动反映了预期的未来政策路径变化。总的来说,这也是我们在其他主要经济体看到的情况,尤其是在美国。

我们认为有两个因素可以解释这一现象。首先,对基于欧元的通胀挂钩掉期利率进行分解后,通胀风险补偿将从历史低位(可能为负值)显著提高。因此,从这个角度看,长期溢价的上升可能反映出通缩尾部风险的定价。这本身就是个好消息。

第二个可能增加长期溢价的因素是不确定性,主要来自欧元区以外。原因之一可能是,尽管市场普遍对全球经济增长前景变得更加乐观,他们可能对未来某些地区的财政政策以及其他政策,包括贸易和监管,变得不那么确定。这反过来可能增加对未来久期供给的不确定性,从而影响期限溢价。

不确定性本身是不受欢迎的。但就期限溢价的上升可能反映出,在长期宏观经济预期低迷之后,对全球经济状况的重新评估——正如通胀风险溢价的调整所反映的那样——可能并不构成不必要的紧缩。

当考虑到来自另一类模型的指标时,外国因素在推动欧元区收益率方面的作用变得更加清晰:国际货币基金组织(IMF)的研究人员开发了一种简单但强大的方法,利用股票、债券和外汇市场的跨资产相关性来识别收益率曲线的驱动因素。

这些模型证实了,欧元区长期收益率的大部分增长最初来自欧元区以外的冲击——绿色部分。

然而,你也可以看到,在美国总统大选后的收益率首次大幅上升之后,欧元区国内增长前景的改善,日益加大了收益率上升的压力。您可以在图表中黄色部分的增加中看到。

但更重要的是,根据我们的分析,在此期间,尽管全球和国内增长前景更为强劲,但总体而言,对货币政策的预期对收益率产生了稳定作用。你可以在图表中的蓝色部分看到,在(2016年)12月初我们决定将该资产购买的预期期限再延长9个月之后,这部分变成了负值。

换句话说,市场参与者理解我们的反应函数,并同意我们去年(2016年)12月的评估,即如果通胀路径没有持续调整,就有理由继续实施宽松的货币政策。

结论

这意味着,我想以此得出结论,近期的长期收益率上升并未影响到我们的货币政策立场:目前的金融状况仍高度支持正在进行的复苏。

然而,这正是我在今晚简短讲话中想要表达的,实时识别收益率曲线变动的驱动因素是一项具有挑战性的任务。出于这个原因,我们查看了广泛的信息和模型,以获得可靠的评估。这也意味着,我们不希望过度解读观察到的任何上涨或下跌,而是将某些波动视为市场正常运转的自然和健康的事实。

与此同时,我们自己也不想加剧这种波动性。这就是为什么我们试图仔细解释行动背后的战略以及由此产生的应急计划。当我们身处负利率和资产购买计划的未知领域时,这一点尤为重要。

我相信,明确和及时的沟通将避免金融市场出现不必要的波动,并有助于保持必要的金融状况,使通货膨胀率在中期达到接近2%的水平。

编译:陆雅珉

来源:Dissecting the yield curve: a central bank perspective, Welcome remarks by Benoît Cœuré, Member of the Executive Board of the ECB, at the annual meeting of the ECB’s Bond Market Contact Group, Frankfurt am Main, 16 May 2017

声明:本文仅代表作者个人观点,不代表智堡立场;文中图片来源于网络,如有侵权烦请联系我们,我们将在确认后第一时间删除,谢谢!

初见智堡,欢迎关注我们的公众号(zhi666bao);喜欢我们的文章,敬请帮助我们分享传播。喜欢智堡,欢迎使用我们的APP、小程序。常驻智堡,请订阅智堡精选,支持智堡的通天之旅。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}