本文首发于智堡公众号:zhi666bao。

我们追踪了欧洲央行的扩大资产购买计划(APP)在国际债券投资组合和欧元计价存款上的印记。我们的分析表明,位于欧元区以外的非银行金融机构(non-bank financial institutions,NBFIs)出售了大量欧元区政府债券,并以欧元计价的存款形式保留了相当大一部分收益,主要是在英国居属的银行。由于资产购买计划不允许NBFI直接参与欧元系统,它们的存款在国际上留下了以欧元计价的债权痕迹。我们的研究结果突出了英国作为欧元区以外投资者进入欧元区金融体系的门户的作用。

欧元自20年前问世以来,巩固了其在国际金融体系中主要货币的地位,仅次于美元。因此,欧洲央行采取的货币政策行动可能会产生超出其货币区域直接边界之外的后果。

在本期专题中,我们试图从多个国际数据集中搜集证据,追踪欧洲央行扩大资产购买计划(APP)在国际金融体系中留下的印记。具体来说,我们记录了在与欧洲央行资产购买计划相关的时期,欧元区与世界其他地区之间以欧元计价的债券和存款发生的显著变化。研究结果揭示了资产购买计划与全球金融体系互动的渠道。

欧洲央行的资产购买计划的一个突出特点是,欧元区以外的投资者是欧元区政府债券的非常活跃的卖家。它们约占所有资产购买计划债券出售的50%。而其他主要央行实施的资产购买计划所吸引的非居属投资者的参与要少得多。

注:关于非居属投资者在欧洲央行资产购买计划的参与,可以参考《解码欧元区的TARGET2失衡》

关键点:

• 在欧洲央行扩大资产购买计划(APP)期间,位于欧元区以外的非银行金融机构(NBFI)作为欧元区债券的卖家十分活跃。

• 非欧元区NBFI的债券出售收益中,有相当一部分仍以欧元计价的存款形式存在欧元区以外的银行。

• 位于英国的银行及其欧元区附属机构是非欧元区投资者出售债券的主要推动者。

有证据表明,在资产购买计划中,欧元区债券的非欧元区卖家将其债券出售所得的很大一部分以欧元计价的存款形式留存下来,而不是立即将收益汇回国内,或将其再投资于其他债券。例如,英国投资者似乎以欧元计价的存款形式保留了约五分之一的债券出售收益。

我们的分析也突出了英国在资产购买计划中充当非欧元区投资者与欧元区银行体系的主要门户的关键作用。在资产购买期间,位于英国的非银行金融机构既是欧元区债券的最大非居属卖方,也是欧元区以外欧元计价存款上升的最大贡献者。

此外,这些存款大部分存在英国的银行,这些银行及其在欧元区的附属机构似乎是非欧元区投资者出售债券的主要推动者,也是这些投资者进入欧元系统的管道。

本文的其余部分组织如下。在下一节中,我们将对资产购买计划在全球金融体系中的影响进行概述。然后,我们将从欧洲央行进行扩大资产购买计划前夕的主要非欧元区债券持有人开始,展示资产购买计划影响的“前后”图景。接下来,我们将追踪欧洲央行资产购买计划期间非欧元区投资者投资组合配置的演变。我们继续利用国际清算银行(BIS)的区域银行统计数据(LBS),将这些非居属的投资组合选择与以欧元计价的国际存款的动态联系起来。最后,我们强调了这些洞察的政策相关性,并提出了进一步研究的问题。

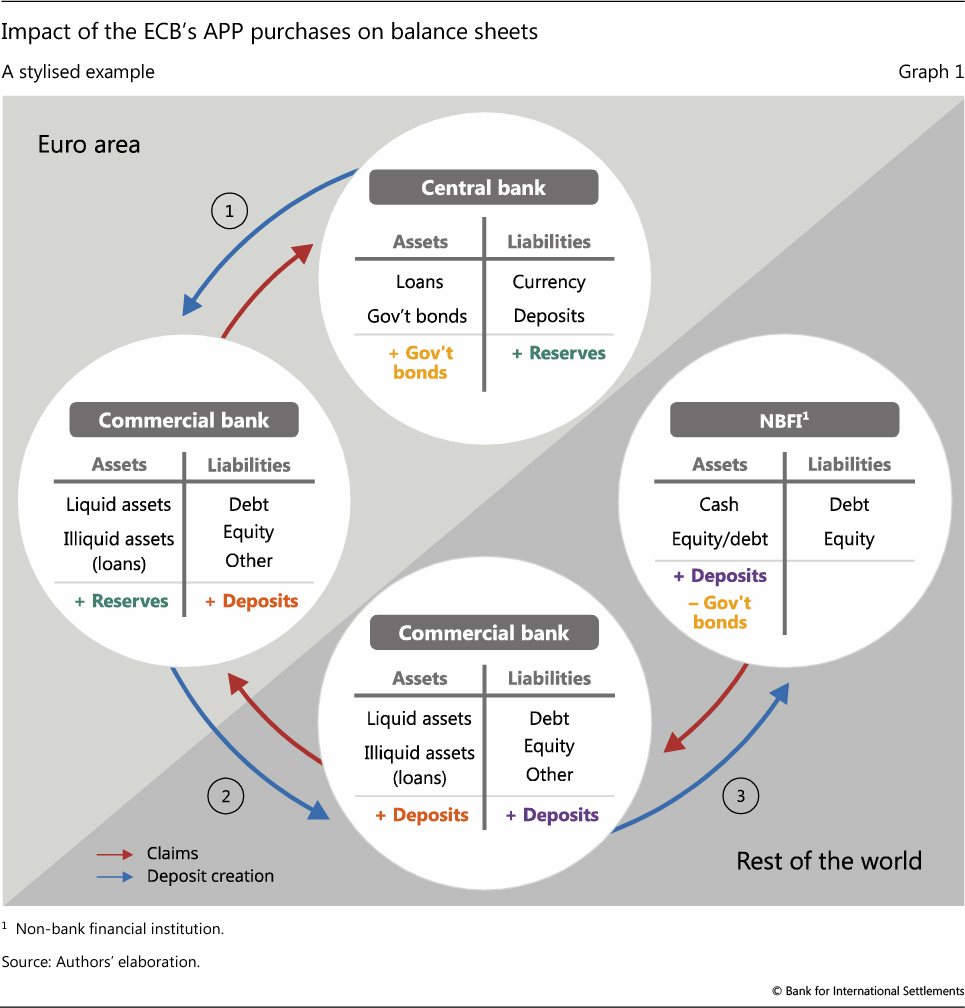

简单的资产负债表算式

我们从以下的例子开始,研究欧洲央行购买资产购买计划如何影响主要参与者的资产负债表(图1)。在资产购买计划开始之前,大部分欧元区政府债券由非欧元区投资者持有。我们考虑一个位于英国的持有合格债券的NBFI作为例子。

假设在资产购买计划启动后,英国投资者选择出售所持的欧元区政府债券。由于资产购买计划的技术模式,NBFI不能直接参与欧元系统,因此它必须通过一家银行(本例中假定是在英国)接受欧元系统的出价。欧元系统在该银行在欧元区的附属机构以央行准备金的形式贷记出售收益。(图1的箭头1)。该欧元区附属机构在英国的银行贷记集团内债权(箭头2),该英国银行贷记一笔出售方(NBFI)的欧元计价存款(箭头3)。

在出售政府债券之后,上述例子中的非欧元区NBFI将有几个收益选择。首先,它可以选择调整投资组合,转向收益率更高的欧元计价资产(例如,不符合资产购买计划要求的欧元计价公共部门债券或公司债券)。其次,NBFI可以将欧元兑换成美元,进行基差对冲投资于美元债券。在这种情况下,互换的远期将留下美元兑欧元的远期出售。第三,NBFI可以清理掉欧元头寸,以便投资于以不同货币计价的资产(如美元)。第四,NBFI可以保留以欧元计价的存款。

与NBFI先前的头寸最接近的替代将是前两种选择。根据标准的投资组合选择模型,第一种选择将被视为最有可能的结果。如果是这样,影响将与非传统货币政策的投资组合再平衡渠道一致。资产组合再平衡渠道通常被认为是央行购买资产影响实体经济的最有效渠道。对高风险资产的更大需求,无论是持续时间更长还是信贷风险更高,都会推高这些资产的价格,降低它们的收益率。更高的资产价格增加了投资者的财富,这应该会刺激他们的支出。债券收益率下降也降低了其他债券发行人(如非金融企业)的借贷成本。这可以刺激投资,从而改善经济增长的总体前景。

然而,正如我们在下一节中所发现的,非欧元区投资者通过资产购买计划产生的存款中,有相当一部分可能在某种意义上具有“粘性”。也就是说,我们发现位于英国和欧元区以外的其他国家的、在资产购买期间出售欧元区证券的NBFI,增加了在英国银行的欧元计价存款。这表明,资产购买计划中的债券出售收益的很大一部分以这种形式留存下来。

在资产购买计划以前的主要非居属债券持有人

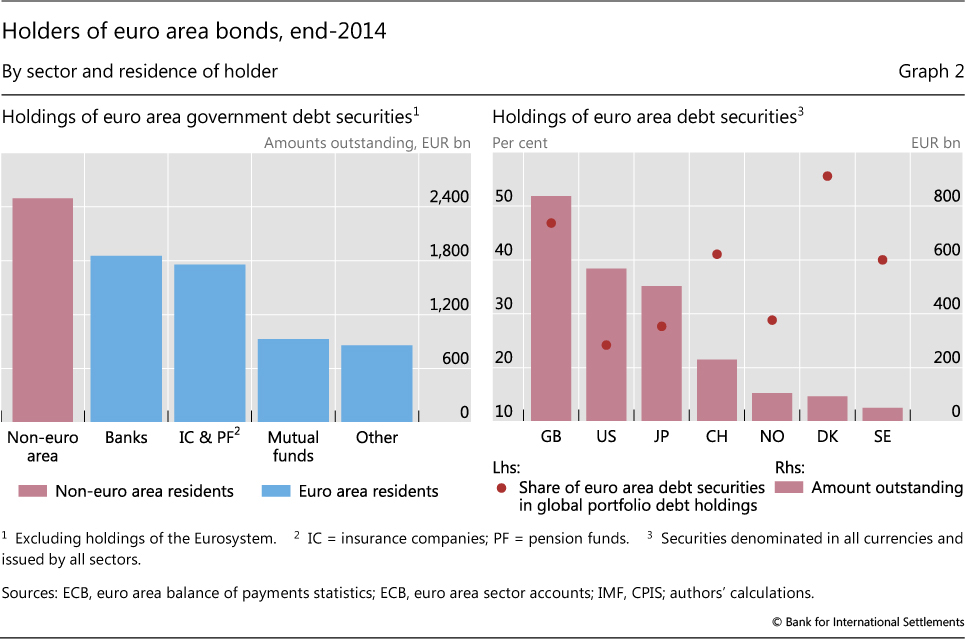

在欧洲央行将资产购买计划扩大到包括公共部门证券的前夕,欧元区政府债券市场的特点是存在明显的地区偏向,尽管这种偏向并非压倒性的。截至2014年底,欧元区政府债券的大多数投资者不出所料地位于欧元区(图2,左侧面板,蓝色柱)。金融机构——即银行、资产管理公司、保险公司和养老基金——是欧元区政府债券的主要持有者。尽管如此,非欧元区投资者仍持有近三分之一的欧元区政府债券(图2,左侧面板,红色柱)。

国际货币基金组织的联合投资组合调查(CPIS)揭示了非欧元区投资者持有欧元区债券的分布情况。这些数据表明,在欧洲央行扩大资产购买计划前夕,少数几个欧元区以外国家的投资者持有了大部分欧元区债券(图2,右侧面板,红色柱)。7个国家的投资者——丹麦、日本、挪威、瑞典、瑞士、英国和美国——占非欧元区投资者持有量的近90%(2.4万亿欧元)。位于英国(但不一定是总部)的投资者就持有这些证券的近三分之一。

这些资产在位于欧元区周边国家的投资者的国际投资组合中占相当大的比例(图2,右侧面板,红点)。这种模式与国际多元化的引力模型一致。欧元区证券的投资组合份额最高的是丹麦(56%)和英国(47%),瑞士(41%)和瑞典(40%)紧随其后。挪威(29%)、日本(28%)和美国(24%)的投资者所占份额也相当可观。

NBFI持有大部分非居属持有的欧元区债券。在欧洲央行扩大资产购买计划的前夕,英国居属NBFI持有5600亿欧元的欧元区债券,占所有英国居属持有的欧元区债券的三分之二,占所有非居属持有的欧元区债券的五分之一以上。

位于英国的投资者持有大量欧元区债券,凸显了英国作为非欧元区投资者进入欧元区金融体系的门户的作用。在很大程度上,它反映了英国在国际金融中心方面的作用。重要的是,英国居属NBFI包括总部设在其他国家的金融公司的投资管理子公司。

追踪资产购买计划期间的跨境债券流动

2015年第一季度,欧洲央行大幅扩大了其资产购买计划的规模,开始根据公共部门购买计划(PSPP)购买欧元区政府债券和公共部门机构的债券。购买的速度波动显著:高达2016年4月至2017年3月的每月800亿欧元,低至2018年10月和12月的每月150亿欧元。在2018年12月末停止净购买时,欧元系统在资产购买计划中持有的债券达2.6万亿欧元,其中公共部门债券2.1万亿欧元,占总数的82%。在本节中,我们将考察非欧元区投资者在资产购买计划期间持有欧元区债券的动态。

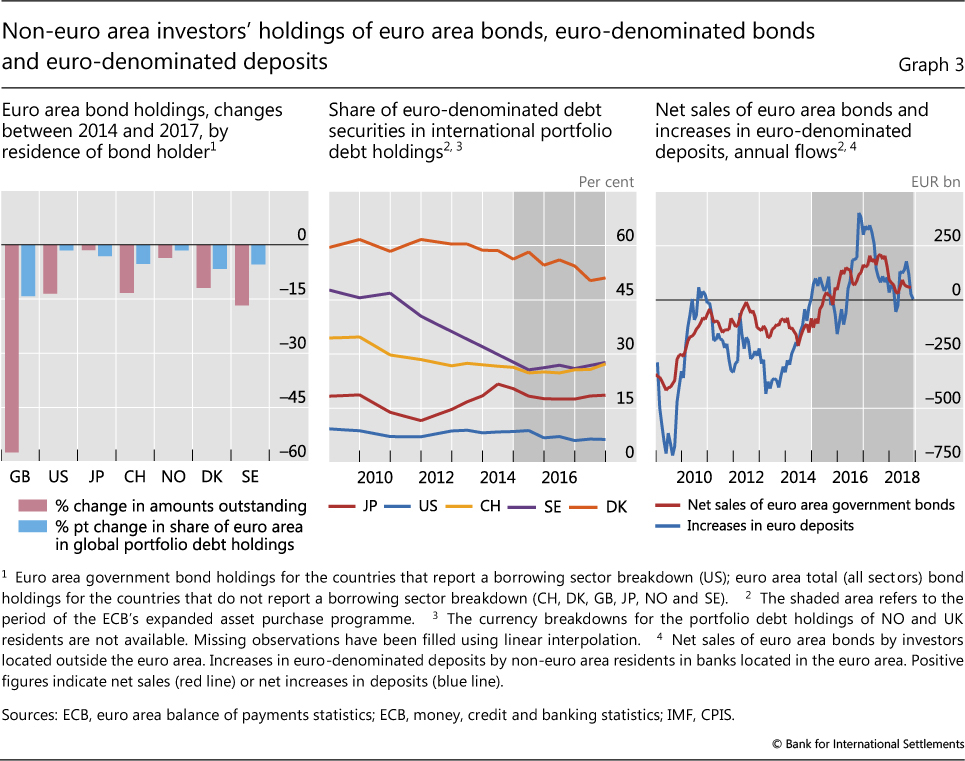

位于英国的投资者是欧元区以外最活跃的卖家(图3,左侧面板,红色柱)。他们持有的欧元区债券投资组合在2014年底至2017年底期间缩水了50%以上。位于英国的投资者的全球债券投资组合中,欧元区所占的份额从2014年底的47%降至2017年底的33%(左图,蓝色柱)。同一时期,丹麦、瑞典和瑞士的投资者头寸也大幅度下降。按百分比计算,日本投资者的持有量下降略小,但初始存量更大;欧元区收益率曲线的上斜和美国收益率曲线的趋平,使得对冲后的欧元区政府债券投资对日本投资者具有吸引力,即便是在收益率较低的情况下。

在资产购买计划期间,NBFI出售了大多数欧元区债券,我们的估计表明,在2014年末至2017年末,英国居属NBFI减持的欧元区债券大约为3000亿欧元,位于丹麦和瑞典的NBFI也大幅减持欧元区债券。

与欧元区居属发行的债券份额相比,在资产购买计划期间,大多数欧元区以外的主要投资者持有的欧元计价的债券份额相对稳定(图3,中间面板)。这一发现表明,这些投资者购买了非欧元区居属发行的欧元计价债券。这与资产购买计划期间以欧元计价的美国(和其他非欧元区)企业债券(“反向扬基”)发行激增的情况一致。

追踪资产购买计划期间的跨境欧元存款

在资产购买计划期间,非欧元区投资者净卖出欧元区证券的同时,欧元区居属银行中非欧元区来源的欧元计价存款显著增加(图3,右侧面板)。这两个序列的同时增长并非巧合。它很可能有两个驱动力。首先,如图1所示,资产购买计划要求非欧元区投资者的出售必须通过欧元区的银行(通过央行准备金)进行结算。这在位于欧元区以外的银行与其在欧元区内的附属机构之间产生了新的跨境头寸。其次,非欧元区NBFI在资产购买计划期间大幅增加了欧元存款,这表明,它们很可能以欧元计价存款的形式保留了债券出售收益中不可忽视的一部分。

在这一节中,我们结合国际清算银行(BIS)的LBS数据集与国际货币基金组织(IMF)的CPIS数据集,将跨境债券流动的演变与欧元计价存款的国际流动联系起来。在此过程中,我们确定最重要参与者的属地和部门,并量化他们各自的贡献。

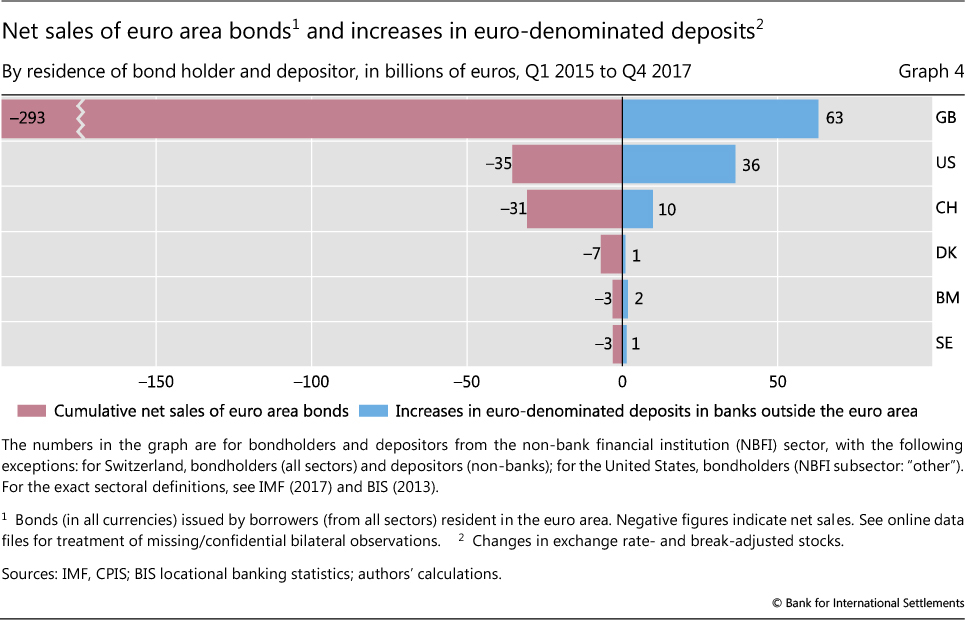

在欧洲央行的资产购买计划运行期间,最活跃的欧元区债券卖方来自那些同时也是欧元区以外银行以欧元计价的存款大幅增加的主要推动行业和国家(图4)。最值得注意的是,位于英国的NBFI持有的欧元区债券大幅度减少(图4,红色条),欧元计价的存款大幅度增加(蓝色条)。在其他几个国家的NBFI的债券和存款持有情况也大同小异,只是涉及的数额要小得多。

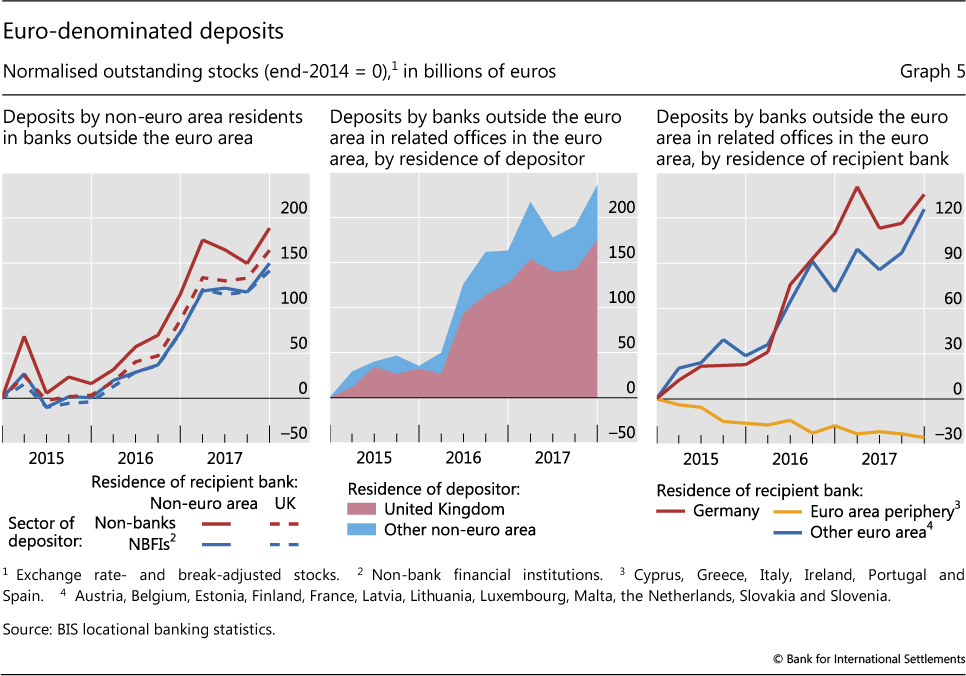

2014年底至2017年底,欧元区以外以欧元计价的存款大幅增长(图5,左侧面板)。非欧元区投资者出售了约1900亿欧元的债券,占资产购买计划中公共部门债券的近20%。这些债券大部分位于英国居属的银行。

欧元区以外的银行以欧元计价的存款负债大量增加,与此同时,它们在欧元区有关办事处以欧元计价的债权也同样大规模地增加(图5,中央面板)。后者在2015年初至2017年末增加了2360亿欧元。大部分的增长发生在2016年第二季度和2017年第一季度之间,这段时期的资产购买速度最高,为每月800亿欧元。

在资产购买计划期间,位于英国的银行是同一银行组织的附属办事处之间欧元计价存款增长的主要驱动力(图5,中央面板,红色区域)。约四分之三(1760亿欧元)的总增长位于英国银行。这个总数也反映了总部位于英国以外的银行集团所发挥的作用,强调了伦敦作为全球银行中心的作用。来自于所有其他非欧元区的辖区集团内存款遵循类似的模式(中央面板,蓝色区域),但上升数额更小(600亿欧元)。后一种比较强调了英国作为通往欧元区的金融门户的重要作用。

资产购买计划引起的来自于欧元区以外的欧元计价存款增加的主要接受方是位于欧元区内传统金融门户的银行。仅德国的银行就从其欧元区以外的相关办事处收到了额外的1360亿欧元存款(图5,右侧面板)。其他非边缘欧元区国家银行收到的存款相应增加了1260亿欧元。相比之下,欧元区外围国家相关机构(塞浦路斯、希腊、爱尔兰、意大利、葡萄牙和西班牙)收到的存款萎缩了260亿欧元。

经验教训和有待进一步研究的问题

在本期专题中,我们综合了多个来源的信息,试图追溯欧洲央行的资产购买计划在国际债券投资组合和欧元计价存款上留下的印记。

我们发现位于英国和欧元区以外的其他国家的NBFI在欧洲央行的资产购买计划期间出售了大量的欧元区债券。由于操作技术框架,NBFI不能直接参与欧元系统,资产购买计划的“粘性”部分在全球金融体系以欧元计价存款的形式留下了印记。NBFI在欧元区以外的银行中以欧元计价的存款的大量增加反映在这些银行在其欧元区附属机构的存款同时扩大,以及这些附属机构在欧元系统中的准备金相应增加。我们认为,综上所述,上述实证证据表明,在非欧元区NBFI的资产购买计划债券的出售收益中,有相当一部分是以欧元计价的存款形式存在欧元区以外的银行。

我们的研究强调了英国作为欧元区以外投资者进入欧元区金融系统的门户的关键作用。在资产购买计划期间,位于英国的NBFI是欧元区债券最活跃的非居属卖家,也是欧元计价存款增长的主要推动力。此外,英国的银行是非欧元区投资者出售资产购买计划债券的主要促进者。

我们的研究结果突显了非常规货币政策可能产生重大跨境影响的渠道。在一项使用微观数据进行的补充研究中(Avdjiev等人(2019)),在控制了全球因素和银行特定特征之后,我们为欧洲央行的资产购买计划对欧元区银行的非欧元区来源存款的影响提供了额外的实证支持。Avdjiev等人也记录了接受资金的欧元区银行不仅通过欧元系统增加了超额准备金,还扩大了对欧元区以外借款人的贷款。继续监测这些跨境头寸和交易,将有助于更好地评估欧元体系在2018年12月之前完成净资产购买可能带来的经济影响。

我们对欧洲央行资产购买计划国际层面的探索,也为进一步研究非常规货币政策措施提出了问题。了解非常规货币政策的机制,可能有助于洞察投资者将如何应对其退出。与更多标准形式的刺激措施相比,非常规货币政策的实施与退出之间是否可能存在不对称?此外,全球投资者的行为是否取决于主要储备货币央行的货币政策立场分歧的程度?

编译:陆雅珉

来源:Following the imprint of the ECB's asset purchase programme on global bond and deposit flows,BIS Quarterly Review,March 2019.

明:本文仅代表作者个人观点,不代表智堡立场;文中图片来源于网络,如有侵权烦请联系我们,我们将在确认后第一时间删除,谢谢!

初见智堡,欢迎关注我们的公众号(zhi666bao);喜欢我们的文章,敬请帮助我们分享传播。喜欢智堡,欢迎使用我们的APP、小程序。常驻智堡,请订阅智堡精选,支持智堡的通天之旅。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}