本文首发于智堡公众号:zhi666bao。

执行摘要

在本文中,我们实证地记录了美国一级交易商如何使用和复用抵押品。通过保密监管数据,我们精确地绘制了往来于各个交易商之间的抵押品流动图景,并识别了在这些交易中使用的抵押品是受限的还是再抵押的。从这些数据中,我们可以描述不同的现金和抵押融资交易将如何影响交易商的资产负债表,并提出一些有关它们业务的风格化事实。

我们在交易商层面提出了三个衡量抵押品使用和复用的测度,以估计美国金融系统中的抵押品流通量。其中一项测度表明,美国国债的抵押品流通程度显著提高,凸显出回购协议在其中发挥的特殊作用。对交易商抵押品使用和复用的特点进行描述,有助于目前正在进行的研究,即了解抵押品流通如何通过增加抵押品的可获得性来改善市场功能,但其也可能通过增加金融系统的互联性而导致金融脆弱。

1. 介绍

抵押品的流通——或者更具体地说,可以作为金融合同中的抵押品的金融证券的流通——为提升市场效率带来了诸多好处。在一个抵押品稀缺的世界里,抵押品自由流通的能力减轻了与稀缺相关的一些成本。抵押品的使用在很多方面都是有益的。例如,抵押品可用于有抵押融资交易( Secured financing transactions, SFTs)以快速筹集资金,或用于满足衍生品头寸的保证金要求。抵押品复用——定义为将通过SFTs拆入并需在日后返还的抵押品再次拆出——可以有效地分配上述好处。例如,抵押品可以被重新使用,以便为发放给客户的有抵押贷款提供融资(Rehypothecation, 再抵押过程),或者用于获取证券以便出售(卖空过程, Shorting)。所有这些活动都提高了抵押品的潜在市场流动性,并通过将抵押品分配到最需要的地方来提高效率。

然而,抵押品的自由流通是有代价的。也就是说,抵押品复用增加了互连性,并通过增加关于谁持有抵押品,交易对手返还抵押品的能力,以及在违约情况下谁有权获得抵押品的不确定性,导致金融市场脆弱性。抵押品的使用和复用会产生很长的“抵押品链”,即其中一种证券被用于多个交易。这些抵押品链有可能在市场压力下扩散不确定性,并放大脆弱性。

抵押品流通的重要作用——以及随之而来的金融稳定上的担忧——已引起市场参与者、学者和政策制定者越来越多的兴趣,他们希望了解和测量抵押品在整个金融体系中的流通方式。此外,了解增强型补充杠杆率(eSLR)和流动性覆盖率(LCR)等监管新规是如何影响抵押品流通的兴趣也与日俱增。遗憾的是,有关抵押品流通的数据很少,现有的文献大多依赖合计数据和对市场功能的重大假设,来衡量抵押品在整个美国金融体系中的流通情况。

在本文中,我们通过提供有关抵押品如何在单个公司层面进出的精确度量来填补这一空白。研究单个公司的活动可以减少对抵押品流通的精确估计所需的假设数量。具体来说,通过使用保密监管数据,我们能够识别大型金融机构用来获取和分发不同类型抵押品的主要合同。有了这些数据,我们就可以了解每一份合同是如何嵌入公司整体资产负债表的,从而了解这些合同对公司整体风险状况的影响。这些数据还可以让我们识别,有多少流入的抵押品是复用的或是限制复用的(即受限的,Encumbered),以及有多少流出的抵押品是通过SFTs流入的(即再抵押,Rehypothecation,本文中“抵押品复用”和“再抵押”可以互换使用。严格来说,这两者之间的区别在于,提交抵押品的对手方是客户还是交易对手)。我们的分析集中在一级交易商(Primary dealers, PDs)的一个子集,即国内外大型银行的子公司。我们研究了它们在不同抵押品类别中的活动,重点是美国国债。

在分析中,我们观察到大约85%的抵押品在流入的同时就已流出,这表明有大量的抵押品通过PDs流通。我们还注意到,几乎所有受限抵押品都是因其已被复用而遭到限制。这也就不奇怪为什么(由于合同、业务或监管原因)不能复用的抵押品相对较少。这些数据还让我们能够记录哪些用于获取和分发抵押品的合同最为普遍。例如,对于美国国债而言,绝大多数涉及受限和再抵押的交易是逆回购(Reverse repos)和回购(Repos),这与Baklanova等人(2016)的观察一致。这一发现凸显出回购市场在整个金融体系中流通“安全”抵押品的重要性。

通过受限和再抵押的二分法,再加上受到之前工作的启发,我们构建了三个比率,以精确测量每日在单个公司层面上抵押品使用和复用的数量。粗略地说,我们提出的这三个比率具有相同的信息内容,但可以有不同的理解。

-

“总抵押品传递率”(Total Collateral Pass-Through),是流出抵押品总额与流入抵押品和自有资产之和的比率。直观地说,这个比率衡量的是流出的抵押品数量相对于公司可以直接获得的抵押品总量的多少。

-

“再抵押品传递率”(Rehypothecated Collateral Pass-Through),是将已复用的再抵押品数量与通过SFTs流入的可复用抵押品数量进行比较。它只是衡量通过SFTs获得的合格可复用抵押品的实际复用比例。

-

“抵押品乘数”(Collateral Multiplier),是流出抵押品与直接拥有但通过SFT融资的抵押品之比。从某种意义上说,该测度类似于货币乘数,因为它比较的是由直接持有资产所支撑的私人债务总额,与存款总额之于央行准备金总额的关系相似。

为了理解在整个金融系统中有多少抵押品被复用,我们从被研究的PDs中取简单的平均值。由于这些公司处于抵押品流通的中心,它们的平均活动是整个金融系统活动的代表。我们发现,在上述三种比率中,美国国债的抵押品流通量明显高于所有其他抵押品类别的流通量之和。具体来说,美国国债的抵押品乘数一直在6至9倍之间波动,而其他所有类别的抵押品乘数总体上稳定在3倍左右。有趣的是,我们观察到美国国债的抵押品乘数有小幅下降的趋势,这可能在一定程度上是受同期美国国债余额增加的推动。国债余额的增加有效地减少了抵押品流通的需要。值得注意的是,我们很难将最近抵押品复用的趋势归因于监管新规,因为我们不清楚,我们的较短的样本周期是否跨越了明确定义的“前”和“后”监管周期。

我们用单个公司活动的平均值来衡量抵押品流通的方法,与以往文献中试图获取金融体系中抵押品流通总量的方法明显不同。为了准确估计抵押品如何在系统范围内流通,我们需要所有市场参与者抵押品流入和流出的详细数据。但目前美国金融系统还无法获得这种超细颗粒度的数据。以往,为了计算抵押品流通,需要一些重大假设来捕捉整体活动。例如,Singh(2011)提出了一种衡量“抵押品速率”(collateral velocity)的测度,该测度基于大银行可以从非银交易对手处获得的证券总量来构建。这一估计依赖于假设谁是主要的抵押品提供者,以及他们如何与大型银行进行互动。实际上,大型银行之间可能差异很大,其行为取决于各自不同的市场惯例,且这些惯例也可能会随着时间的推移而改变。

我们工作的新颖之处在于,我们观察并绘制了进出于交易商的抵押品流动图景,并识别了这些交易中使用的抵押品是受限的还是再抵押的。在实践中,公司很难做出这样的区分。也就是说,在一种资产类别中,从这些交易中获取和交付的底层抵押品在许多方面是可替代的。但企业利用其自由裁量权,将尽可能准确地将其SFTs按受限或复用进行分类。据我们所知,没有其它数据集能够以这种方式区分抵押品。

需要说明的是,我们使用的数据代表的是交易中的抵押品价值,而不是分配的现金——也就是说,我们没有对会计分录进行量化。此外,我们所考虑的一些交易,以会计目的看属于表外交易,但我们风格化的资产负债表旨在捕捉每笔交易的经济意义。

本文的其余部分组织如下。第2节描述了我们分析中使用的保密监控数据。第3节讨论了如何将数据映射到交易商的资产负债表上,并一览他们的总体活动。第4节是我们提出的抵押品流通测量措施。最后,第5节总结并提出了未来可能的研究领域。

2. 数据

本研究使用的数据来自美国联邦储备委员会所收集的FR 2052a 复杂机构流动性监测报告(Complex Institution Liquidity Monitoring Report),该报告旨在全面了解银行机构的流动性状况。鉴于2007-08年全球金融危机,联邦储备委员会认为,有必要加强实时的、每日的流动性监控。为了实现这种监管,FR 2052a 包括详细说明流入、流出、批发融资交易、大宗经纪业务活动以及与企业整体流动性相关的各种其他变量的数据。FR 2052a 中的数据为机密资料,可能不会向公众公布。

受访者包括总资产超过1000亿美元的美国银行控股公司(U.S. Bank holding companies, BHCs),总资产超过500亿美元的外国银行机构(Foreign banking organizations, FBOs),或被指定为大型机构监管协调委员会(LISCC)的FBOs。各子公司的数据需要分开报告,以便观察各实体的运营。例如,BHCs将报告对母公司的资金和流动性有重大影响的每家银行、分支机构和非银实体(即交易商、信托公司和海外分支机构)的运营情况。被调查者的大小决定了其报告的频率。总资产大于等于7000亿美元,或托管资产超过10万亿美元的U.S. BHCs必须每天报告。其它U.S. BHCs则需要每月提交。类似地,被指定为LISCC的FBOs必须每天提交文件,而所有其它FBOs都必须提交月度报告。自2015年12月以来,被指定为LISCC的机构已经提交了报告,而非LISCC机构则从2017年开始执行。

在本文中,我们主要使用在交易商层面,详细描述有抵押流入和流出的数据。交易商报告了通过SFTs进出的抵押品数量,并对抵押品是受限的还是再抵押的进行分类。我们关注的是9家PDs,它们需要每日报告,没有一个月以上的中断,并且都有超过两年的历史数据。我们分析这个子集有几个原因。首先,借入和借出抵押品的业务线主要位于交易商实体。其次,由于我们特别关注国债抵押交易,而且国债拍卖要求PDs参与,因此它们在这个市场上的活动尤为重要。

在我们的分析中,我们追踪抵押品的流动。以下所有价值都代表了用于现金交易(Cash trading)或SFTs的抵押品的市场价值。我们只是从经济意义上表示与抵押品相关的交易会位于交易商资产负债表上何处。

3. 交易商拆入和拆出证券

数据的精度允许我们将不同的现金和融资交易转换到交易商的资产负债表上。从这个角度,我们可以想象出交易商的现金交易如何影响他们的风险状况,以及抵押品如何在他们之间流通。广义上讲,抵押品可以通过两种类型的交易进出公司:现金交易和SFTs。前者仅仅是证券的买卖(包括杠杆多头和空头头寸),而后者可能采取各种合同形式,但在经济意义上相当于以金融证券为抵押的有抵押融资的进出。

除了测量流入和流出的抵押品总量之外,公司报告还允许我们识别流入或流出的抵押品是受限的还是再抵押的。受限是指:抵押品在流入的同时已经被用于存在抵押品流出的交易,或者其本身在法律、合同、经营上就受限制而不能再流通。而再抵押是指:流出的抵押品来自于另一个包含流入抵押品的SFT——也就是说,公司对它所交付的抵押品没有直接的风险敞口(虽然一些SFTs明确转让了抵押品的所有权,例如回购。但从经济意义上讲,在没有违约的情况下,抵押品提供者仍然暴露在其潜在风险之下,而抵押品接受者仅仅从抵押品提供者那里获得了一笔应收账款)。利用这些数据,我们可以估计这些公司使用和复用抵押品的总量(见第4节)。

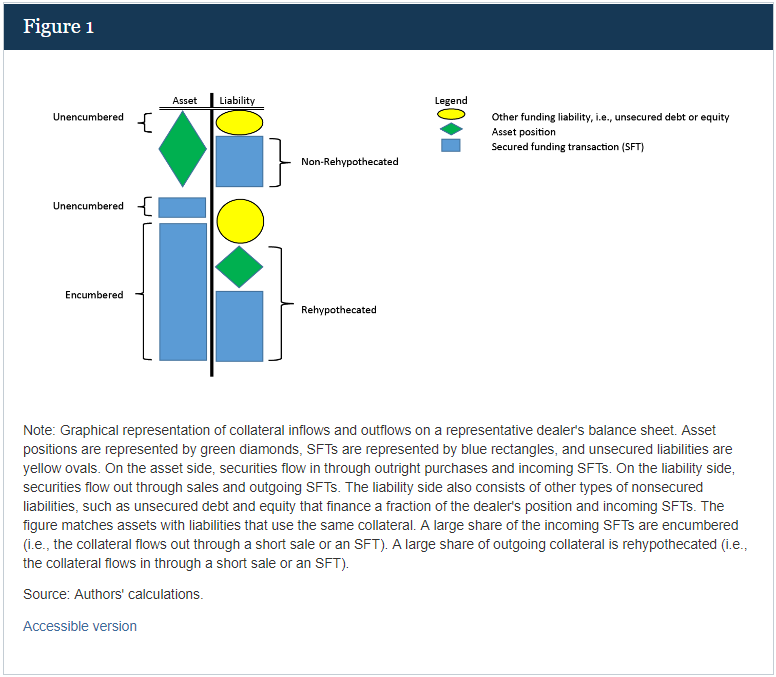

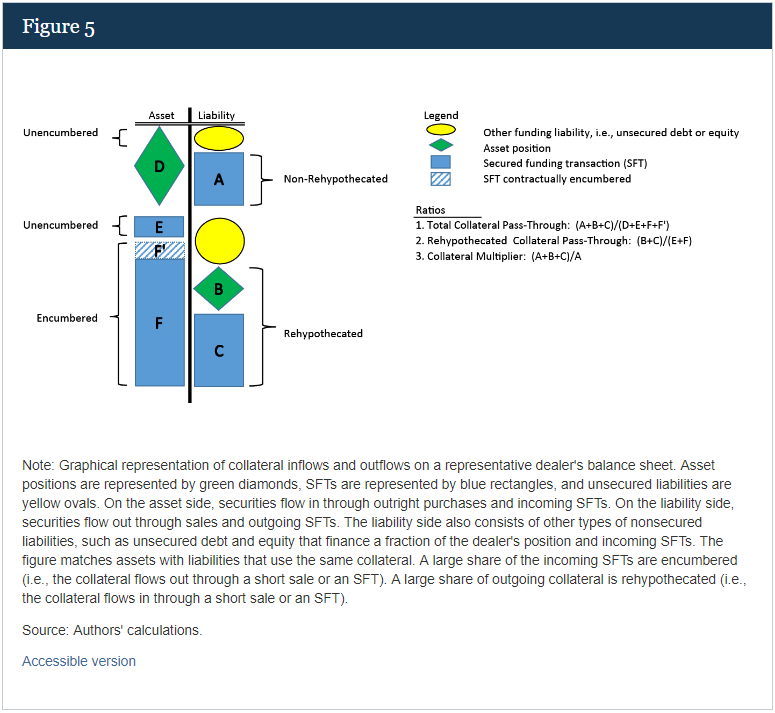

图1提供了关于现金交易和SFTs如何嵌入交易商资产负债表的简化视图。它还说明了受限抵押品或再抵押品是由什么构成的。虽然将特定的资产与特定的负债相匹配通常是不靠谱的,但因为我们关注的是涉及抵押品的交易,所以我们可以通过抵押品的使用和复用来识别相应的资产和负债。

位于资产端的是,多头头寸(绿色菱形)和流入型SFTs(Incoming SFTs,指抵押品的流入,蓝色矩形);而在负债端是,空头头寸、流出型SFTs(Outgoing SFTs,指抵押品的流出)和其他无抵押融资负债,如权益或无抵押债务(黄色椭圆)。该图将资产负债表项目进行了排列对比,以突出资产(抵押品流入)和负债(抵押品流出)之间的联系。具体来说,交易商的多头头寸可以通过无抵押融资或流出型SFTs融资,而其流入型SFTs可以通过无抵押融资、空头头寸或流出型SFTs融资。对于交易商的资产,该图清楚地表明,大多数流入型SFTs是受限的,这既可能因为其抵押品被复用,也可能是因为交易商面临法律、合同或运营方面的限制而被禁止复用。我们把那些不是因为复用而受限的抵押品称为合同受限抵押品(Contractually encumbered collateral)。相反,当交易商通过现金交易或使用以无抵押融资的SFTs来置入证券时,流入的抵押品是不受限的。对于交易商的负债,如果抵押品是通过流入型SFTs获得的,则空头头寸和流出的SFTs都被标记为再抵押。标记为非再抵押的SFTs只能来自交易商的杠杆多头头寸。

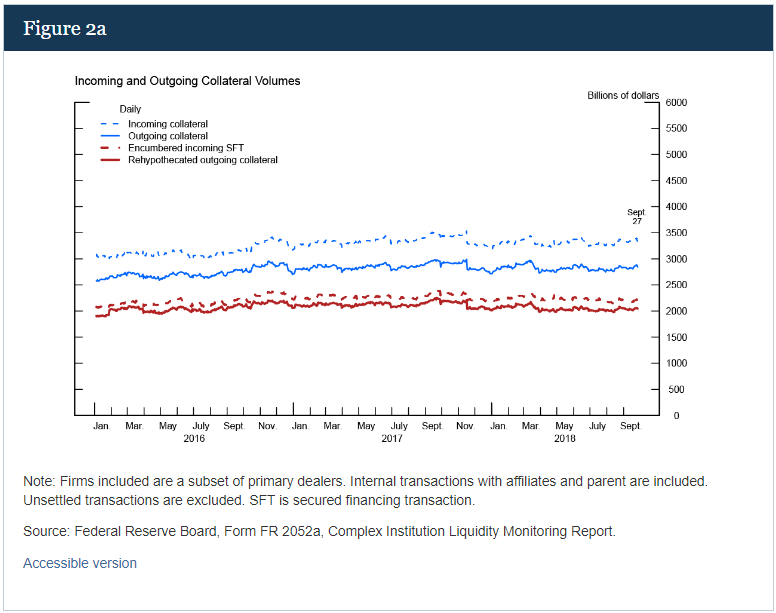

理解每种类型的交易是如何嵌入交易商资产负债表后,我们能够解释在FR 2052a 中观察到的交易商活动。图2a显示了我们公司样本中:流入的抵押品总额(包括直接购买和通过流入型SFTs获取的证券——蓝色虚线),流出的抵押品总额(包括卖空和通过流出型SFTs分配出去的证券——蓝色实线),以及流入型SFTs中受限的抵押品总量(红色虚线)和再抵押品总量(红色实线)。

我们观察到,绝大多数的抵押品在流入后紧接着流出——也就是说,蓝色虚线和蓝色实线之间的差异很小。这一结果表明,只有一小部分流入的抵押品是由无抵押债务提供融资的(即图1中由黄色椭圆所支持的证券),说明框式约束相对较紧(Box constraint,框式约束迫使交易商通过持有或借入证券,并将其交付给对手方。直观上,框式约束就像证券的预算约束一样)。这一观察与交易商严重依赖SFTs在整个金融体系分销证券的观点一致。

图2a还显示,流入的抵押品和流出的抵押品中,分别有很大一部分是受限抵押品和再抵押品。理论上,如果所有流入的抵押品都可以用于另一笔交易,在公司层面上,受限抵押品的总量应等于再抵押品的总量。然而,我们可以观察到红色虚线和红色实线之间的细微差别,这在一定程度上是由于一些流入抵押品的合同对如何使用它们存在限制(即合同受限抵押品)。数据表明,合同受限抵押品数量相对于可重复使用的抵押品总量而言较小。

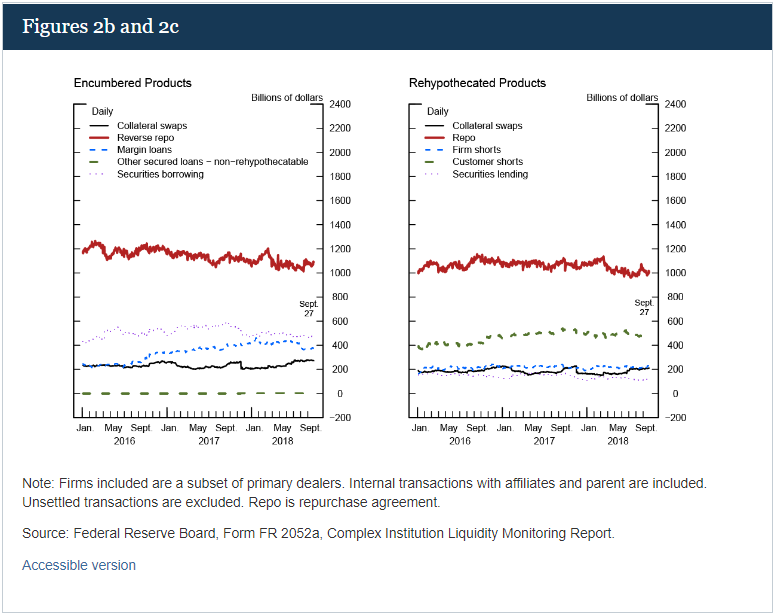

在图2b和图2c中,我们进一步分析了在受限和再抵押交易中使用的主要合同类型。对于所有抵押品类别,使抵押品受限的最主要合同是逆回购,其次是借券和保证金贷款(图2b)。用于再抵押的最重要合同是回购,其次是客户空头(指将抵押品交付给客户以便客户可以做空的合同)和公司空头(图2c)。

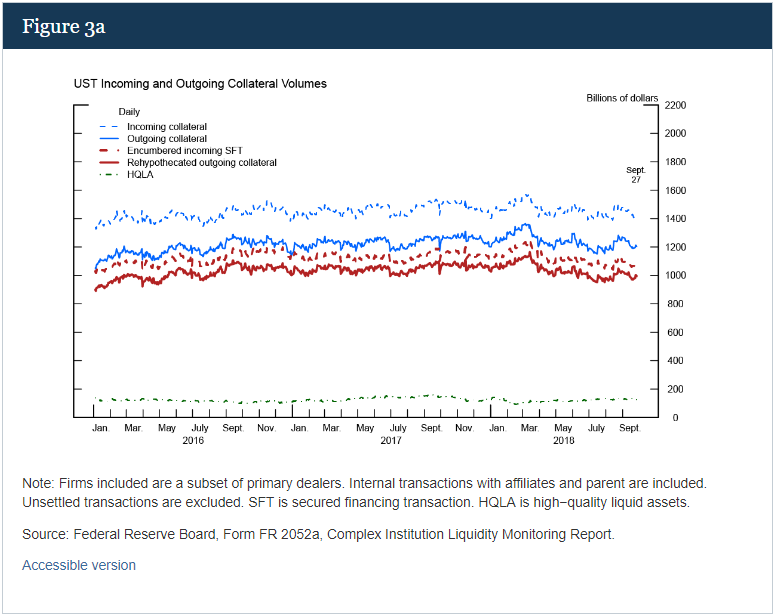

图3重复了图2中的操作,但只聚焦于美国国债。从图3a中,我们可以看到,交易商对美国国债的框式约束与对所有抵押品类别的约束一样紧,大约85%的流入抵押品变成了流出抵押品。这一结果尤其令人感兴趣,因为新的流动性监管规定鼓励BHCs持有不受限的高质量流动资产(HQLA),其中包括美国国债。图3a中的绿线显示了交易商直接持有的美国国债和由未受限的美国国债支持的流入型SFTs——即计入HQLA的美国国债量。交易商持有的HQLA美国国债数量相对较少,表明BHCs和中间控股公司为满足HQLA要求而持有的美国国债,绝大多数在公司合并范围下的其他部门。图3b和图3c显示,美国国债的大部分流通是通过回购市场完成的,这突出了这些市场对美国国债中介活动的重要性。国债回购的相对重要性,在一定程度上可能是受交易商重复使用回购抵押品的限制较少,可以通过回购获得高杠杆率,以及破产下回购的优先级等因素推动的。有趣的是,人们还可以看到,对于美国国债,再抵押品互换(Rehypothecated collateral swaps)的规模几乎是受限抵押品互换(Encumbered collateral swaps)的一半。这种差异表明,在使用抵押品互换时,交易商会进行抵押品升级(collateral upgrades)。也就是说,通过这些合约,交易商以信用质量较低的证券换取安全的美国国债,从而“升级”他们的抵押品。

4. 测量抵押品流通

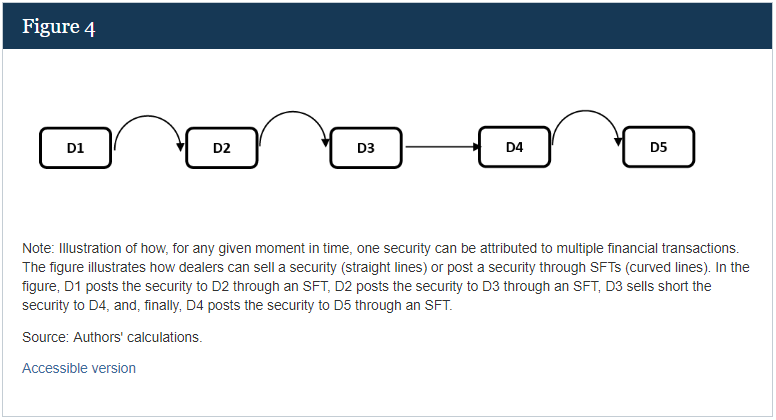

能够测量一个特定的交易商有多少抵押品流入和流出,使我们能够估计有多少抵押品在整个金融系统中被使用和再利用。理想情况下,为了追踪抵押品如何在整个系统中流通,我们跟踪一个特定证券如何从一家公司转移到另一家公司。图4展示了在任何给定的时间点,一个特定的证券如何通过出售或在SFT中被抵押,联结多个金融交易。在图4中,直箭头表示通过现金交易(买/卖)交付的抵押品,弯曲箭头表示通过SFTs交付的抵押品。在这个风格化的例子中,证券在交易商的负债端,表现为D1、D2、D4的流出型SFTs以及D3的空头头寸。而证券在交易商的资产端,表现为D2、D3和D5的流入型SFTs,以及D4的杠杆多头头寸。请注意,对于D3和D4,抵押品是通过现金交易转移的,这意味着这两家机构都暴露在抵押品的风险之下,但风险位于资产负债表的两端(多头和空头)。

为了准确衡量整个金融体系中的抵押品的流通总量,我们需要CUSIP级别的抵押品进出详细数据,或者至少是针对所有交易员和投资者的抵押品数据级别。目前,美国金融系统还无法获得这种程度的细节,甚至可能无法对其进行测量。实际上,追踪单个证券将类似于追踪序列号以相同数字结尾的纸币——这是一项吃力不讨好的任务。

使用和复用测度:说明

然而,我们可以在单个公司层面上衡量总体抵押品类别的使用和复用数量。我们将公司层面的抵押品复用定义为:通过SFTs获得并同时用于抵押品外流交易的抵押品数量——即标记为“再抵押”的抵押品。为了评估抵押品流通对公司的重要性,我们需要比较使用和复用的数量相对于公司的整体活动或地位。受以往试图衡量金融体系中抵押品流通总量的研究启发,我们提出了三个比率来衡量公司层面的抵押品流通量。

-

总抵押品传递率:该测度量化了流出抵押品数量与公司可自由支配的流入抵押品总量之比。我们将流入的全部抵押品定义为直接所有权或通过SFTs置入的抵押品。总抵押品传递率在确定复用方面是不精确的,但提供了对流出抵押品占总可用抵押品份额的洞察。

-

再抵押品传递率:该测度是已复用的抵押品与所有流入的可复用抵押品的比例。该比率是衡量公司通过流入型SFTs所获得的可自由处置证券的复用比率。再抵押品传递率与金融稳定委员会(FSB)提出的一项测度有关,该测度旨在通过比较公司可复用的抵押品美元数量和它可以使用的抵押品总量,来捕捉抵押品复用。FSB提议的测度将只捕捉可以复用的证券数量,而不是已经复用的证券数量。但是,通过利用带有“受限”和“再抵押”分类的公司报告,我们可以更进一步确定哪些是可以复用的,哪些是事实上已经被复用的。实际复用(Actual re-use)——而非潜在复用(potential re-use)——提供了更清晰的见解,更能代表抵押品在金融体系中的流通方式。

-

抵押品乘数:该测度是所有流出抵押品与该公司通过SFTs融资的直接证券购买之比。分子由非再抵押和再抵押交易构成——包括空头头寸和SFTs。分母则由非再抵押SFTs构成——等于交易商的杠杆多头头寸:流出的抵押品不是再抵押就是自有的。从某种意义上说,我们的抵押品乘数类似于“货币乘数”,因为它将公司创造的私人负债与创造这些负债所持有的特定资产的数量进行比较。在我们的比较中,流出型SFTs就像存款,流入型SFTs就像贷款,资产头寸就像准备金。与货币乘数效应相似,交易商通过流出型SFTs(负债)获得资金的一定比例用于购买证券(资产)。剩余的钱以流入型SFTs(资产)的形式贷出去,在另一个经销商那里变成一个新的流出型SFTs,然后不断重复这个过程。因此,回购总额是系统中证券总额的倍数。

图5说明了每个比率是如何构造的。该图与图1类似,不同之处是它突出显示了流入型SFTs中存在合同受限的部分(蓝白条区域)。抵押品乘数与Singh(2011)提出的抵押品速率测度类似,后者试图利用提交给SEC的文件和其他公共数据来源,计算金融系统中抵押品复用的数量。具体来说,Singh衡量最大交易商收到的抵押品美元金额与这些交易商通过其非交易商对手方可获得的标的证券数量的估计值之比(例如对冲基金和证券借贷人)。这种估计的后一部分很难衡量,它依赖于对交易对手方类型、执行策略以及两者之间相互作用的假设。

使用和复用测度:观察

为了捕捉金融系统中的抵押品流通量,我们对公司层面的抵押品使用和复用测度取简单的平均值。由于PDs是抵押品流通中心地带的代表性机构,公司一级比率的简单平均值应该能够反映金融体系中相关的抵押品流通量。

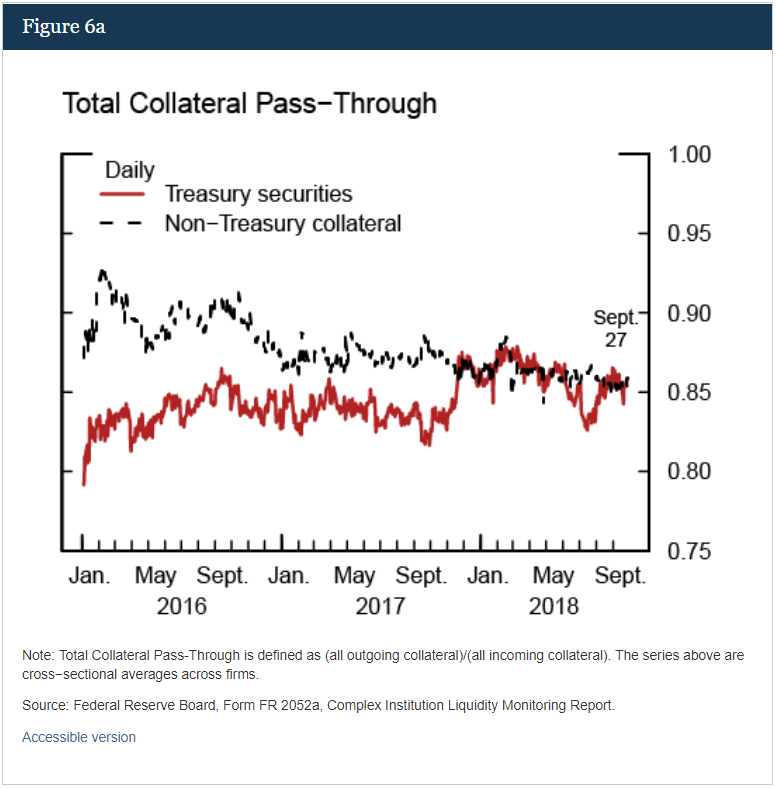

图6a显示了在我们的样本中,对于非美国国债抵押品和美国国债证券,PDs的平均总抵押品传递率。我们注意到,目前,大约86%的非美国国债抵押品和85%的美国国债被用于抵押品流出交易。有趣的是,这一测度显示,在我们的样本期内,非美国国债抵押品的使用和复用有所下降,表明交易商正使用相对较多的无抵押债务为其活动融资。

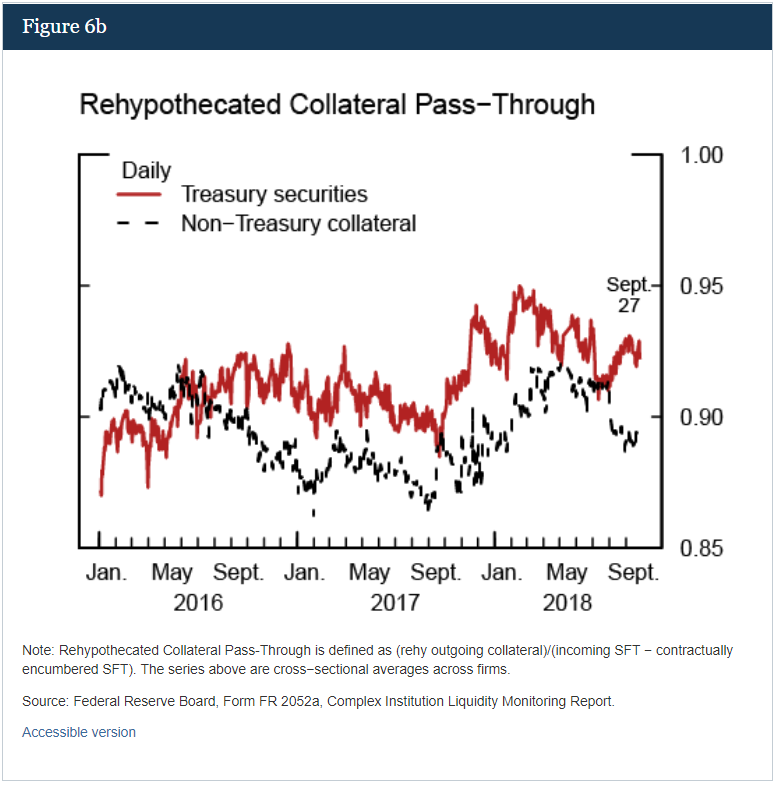

图6b显示了对于非美国国债抵押品和美国国债证券,PDs的平均再抵押品传递率。在我们的大部分样本期内,超过90%的美国国债被重复使用,而大约90%的非美国国债抵押品被重复使用。比率越高意味着,从SFTs获得的可复用抵押品中实际被复用的更多。因此,从这张图表可以看出,美国国债比非国债抵押品更经常被复用。

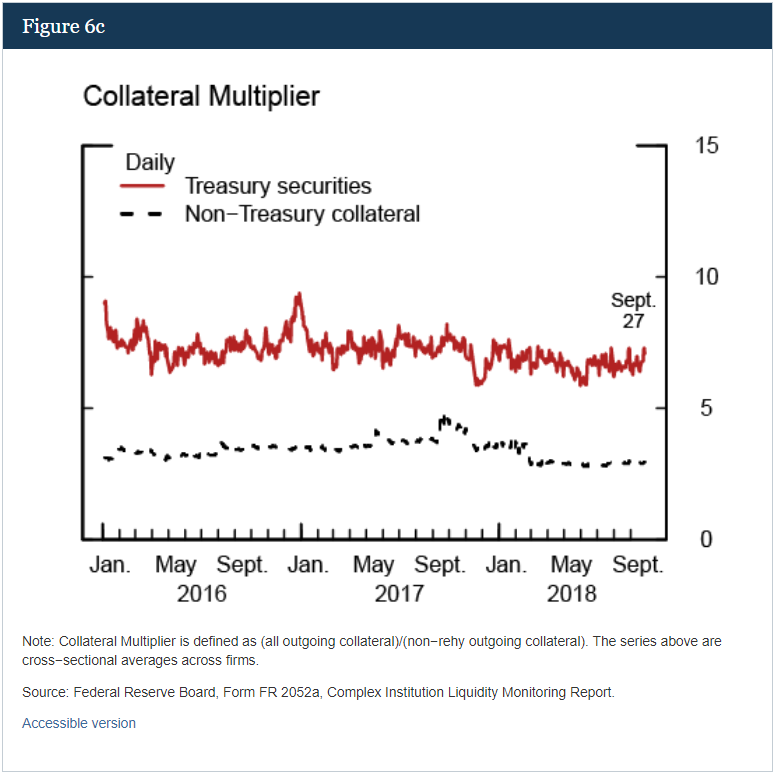

图6c显示了对于非美国国债抵押品和美国国债证券,PDs的平均抵押品乘数。直觉上,我们预计当抵押品稀缺时,这一比率会上升,而当抵押品更丰富时,这一比率会下降。根据这一衡量标准,我们观察到,对于非美国国债抵押品,PDs目前复用的证券数量是它们持有数量的3倍,而对于美国国债,这一比率是7倍。从这个角度看,美国国债的复用比其他抵押品类别的总和要多得多。理解美国国债抵押品乘数的一种角度是,PDs“创造”的由美国国债支持的私人安全资产是其持有资产的7倍。这一观察结果与美国国债易于货币化的观点相一致,这在一定程度上是由它们的信息不敏感和类货币地位所驱动的。

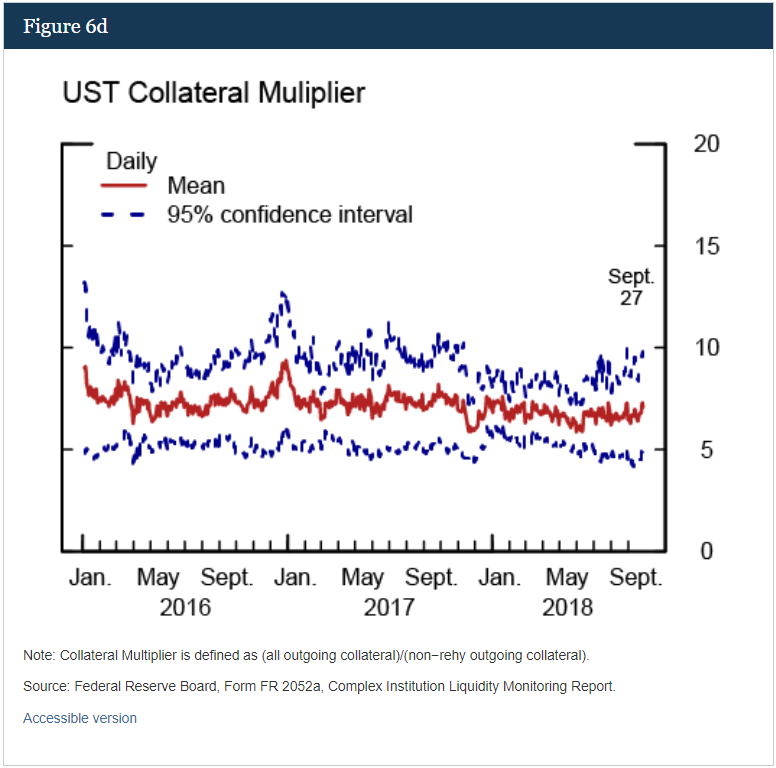

图6d给出了样本中不同公司间抵押品乘数的表现。我们可以看到,各交易商之间的差异并不大,这表明所有交易商都非常积极地倍增美国国债。此外,相对较高的复用性凸显出SFTs(特别是回购)在整个金融体系中分销美国国债的重要性。从这个角度来看,为了衡量PDs对国债的中介能力,他们通过回购获取和分配国债的能力比他们的库存要重要7倍。

有趣的是,在过去两年中,美国国债的抵押品乘数呈现出略微下降的趋势——从大约9倍降至不到7倍。于2018年1月1日生效的eSLR规则,可能会降低个别公司参与国债支持型回购的动机。但目前尚不清楚新规的生效日期是否改变了交易商的行为,因为金融公司通常会在实际实施之前调整其活动以符合法规。在此期间,长期和短期国债的发行也有了显著增加,而美联储的再投资政策也减少了其SOMA的国债持有量。在其他条件相同的情况下,增加市场上的美国国债总量,将缓解抵押品短缺的问题。我们推测,美国未偿国债总额的增加将减少PDs积极参与抵押品流通的必要性。这些趋势值得进一步监测。

5. 结论和未来的工作

在本文中,我们记录了PDs在金融证券流通中的作用。利用保密监管数据,我们观察了交易商获取和分配抵押品的各种合同,并解释了它们在资产负债表上的位置。我们发现,大部分抵押品在流入的同时又流出,同时还强调了回购在抵押品流通中的重要作用。此外,我们提出了三种在交易商层面衡量抵押品使用和复用的测度,并计算了在我们交易商样本中抵押品流通的平均水平。我们认为,交易商级活动的平均水平代表了在美国金融体系中流通的抵押品数量。有趣的是,其中一项测度显示,美国国债的复用程度远高于所有其他抵押品类别的总和,但在过去两年中,其复用程度一直在缓慢下降。

明确不同合约的证券风险敞口将如何影响交易商,有助于我们更深入地了解抵押品如何在金融体系中流动。这些数据,以及我们提出的见解,构成了着手解决更深层次经济问题的基础。例如,一级市场国债发行(如果有的话)对抵押品流通有何影响?美联储的公开市场操作对抵押品流通有何影响?PDs与其合并报表母公司之间的抵押品流动有何不同?内部资本市场是如何运作的(即在大型BHCs中,抵押品是如何从一个子公司流向另一个子公司的)?不同司法管辖区的不同监管措施如何影响交易商?我们希望在今后的工作中对这些问题有更深的了解。

译者:钟政昊

参考资料:

Infante, Sebastian, Charles Press, and Jacob Strauss (2018). "The Ins and Outs of Collateral Re-use," FEDS Notes. Washington: Board of Governors of the Federal Reserve System, December 21, 2018, .

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}