昨日,友人发来一条消息,说有人建议央行直接购买A股。我恰好在高铁上,正准备好好看看他是怎么说的,作为一个央行研究者,心中马上萌生出一系列问题。呼吁这么做的原因是什么?为了达到什么样的政策目标?是否在合法性上有阻碍?具体怎么实施?如何与利率政策进行协调?通过什么实体进行实施?对央行资产负债表的影响是什么?传导机制和外溢性影响是什么?如何退出?怎样进行市场沟通?持仓披露又该怎么做?

最后友人把这个政策建议的原文发给我看的时候我简直惊呆了。全文大概也就500来字,枚举的原因和案例是日本央行的经验,政策目标简化为“稳定市场”。这可太戏谑了,要知道,这种“稳定市场”可能恰好符合明斯基的那句“稳定最终是通向不稳定的。”

之后有不少市场研究人士对这种呼吁进行了回击,我没能找到能给出合格分的文章,因此才有了这篇文章,它是为了终结这场荒谬的议论而存在的。

[I] 一位央行研究者的自我修养

作为一位央行研究者,对于央行直接购买资产(outright purchase)这一非常规货币政策的评估需要尤为审慎。在我看来,无论是呼吁者还是之后的评论者,其论点都不够立体,更像是玩票性质。比如,“法律不支持”看上去确实如此,可欧洲央行实施资产购买之前,法律也不支持呀,德国人意见大着呢,该实施不还是实施了。还有说在二级市场购买股票无异于“直升机撒钱”的,这简直是胡说八道。

我认为,呼吁央行学习发达国家央行买股票,或者实施非常规货币政策的理由之所以不充分。是因为大家的起点完全不同。非常规货币政策应对的问题是“零利率下限”,也就是央行研究者们统称的“ZLB”问题。中国有碰到ZLB问题吗?显然没有,因此在这个起点上就完全不一致。换句话说,如果在没有碰到“零利率下限”问题的时候就随便使用非常规货币政策工具,那就央行实际上在自证其利率框架的脆弱和低效。人民银行这几年苦心着力于利率市场化和利率走廊机制的建设才是真正意义上的国际接轨。熟悉美联储政策框架的朋友一定会记得一个细节,联储在公开其货币政策常态化原则与计划的时候,是强调利率政策常态化先于资产负债表常态化的。鲍威尔最近的表态也证实了这一点。但由于资产负债表政策(直接的资产购买)看上去相当花哨而吸引眼球,总会引来不少市场人士蹭热度。

[II] 市场下跌≠金融不稳定

金融稳定这个词看上去非常宽泛,以至于什么东西都能往里装。各国央行发表的金融稳定报告确实都会提到金融市场的表现,但是这不代表央行特别在意市场的短期波动和走向。无论是耶伦还是鲍威尔都明确地表达过这一点。股票市场可能是央行最不在意的市场了。相比于股票市场,货币市场中的麻烦要棘手得多。

人们可能对08年金融危机的记忆颇为深刻,并且认为是房地产市场和股票市场的灾难导致了央行的出手。但事实情况是,资产价格只是危机的表,真正的爆点仍然在货币市场与金融机构的资产负债表。联储的“救市”是救活货币市场,然后传导到资本市场的。

更戏谑地来说,如果股市跌了央行就得买点股票托市,那是不是股市涨了央行也能卖空挣钱啊?2015年的市场大家都还应该有记忆,那上涨难道就能和金融稳定划等号吗?

[III] 实施非常规货币政策的正确思考框架

我们假设央行真的想要购买特定的资产(股票)来作为常规的货币政策的补充,一个正确的思考框架是什么样的呢?我在文初的一系列问号其实就是一个比较符合常理的路径了。

呼吁这么做的原因是什么?为了达到什么样的政策目标?(Target)

金融稳定这个目标挂不上。只能勉强说是为了“降低权益风险溢价”,或者说预期管理吧……人民银行的政策目标与发达国家央行相比复杂得多,优先级也时常在变化,因此在政策选择上更需要谨慎。

是否在合法性上有阻碍?(Legal)

不太会有阻碍,设立一个SPV就可以绕开法律和监管。很多从业人士在分析银行的时候喜欢在表内表外上做文章,但是到了主权金融部门的时候就开始条条框框了(这其实是一个很值得玩味的现象)。事实上主权金融部门的玩法才叫丰富多彩呢。索罗斯曾经给欧元区出过一个SPV的点子——建立一个全欧的资产管理组织,然后把各国的国债买进来,负债端证券化成全欧债再卖给全欧的银行体系。

具体怎么实施?(Policy Implementation)

什么标的?买多少?什么节奏买?直接购买还是用其他增量负债手段购买?还是资产置换?市面上那么多的国企,大量的资产购买会否带来潜在的治理问题?

如何与利率政策进行协调?(Coordination)

请参考上方提到的ZLB约束。

通过什么实体进行实施?(SPV & Outright)

在我看来,即便要实施也无需经过央行之手。联储也曾经由PIMCO之手稳定资产市场。

对央行资产负债表的影响是什么?(Balance Sheet)

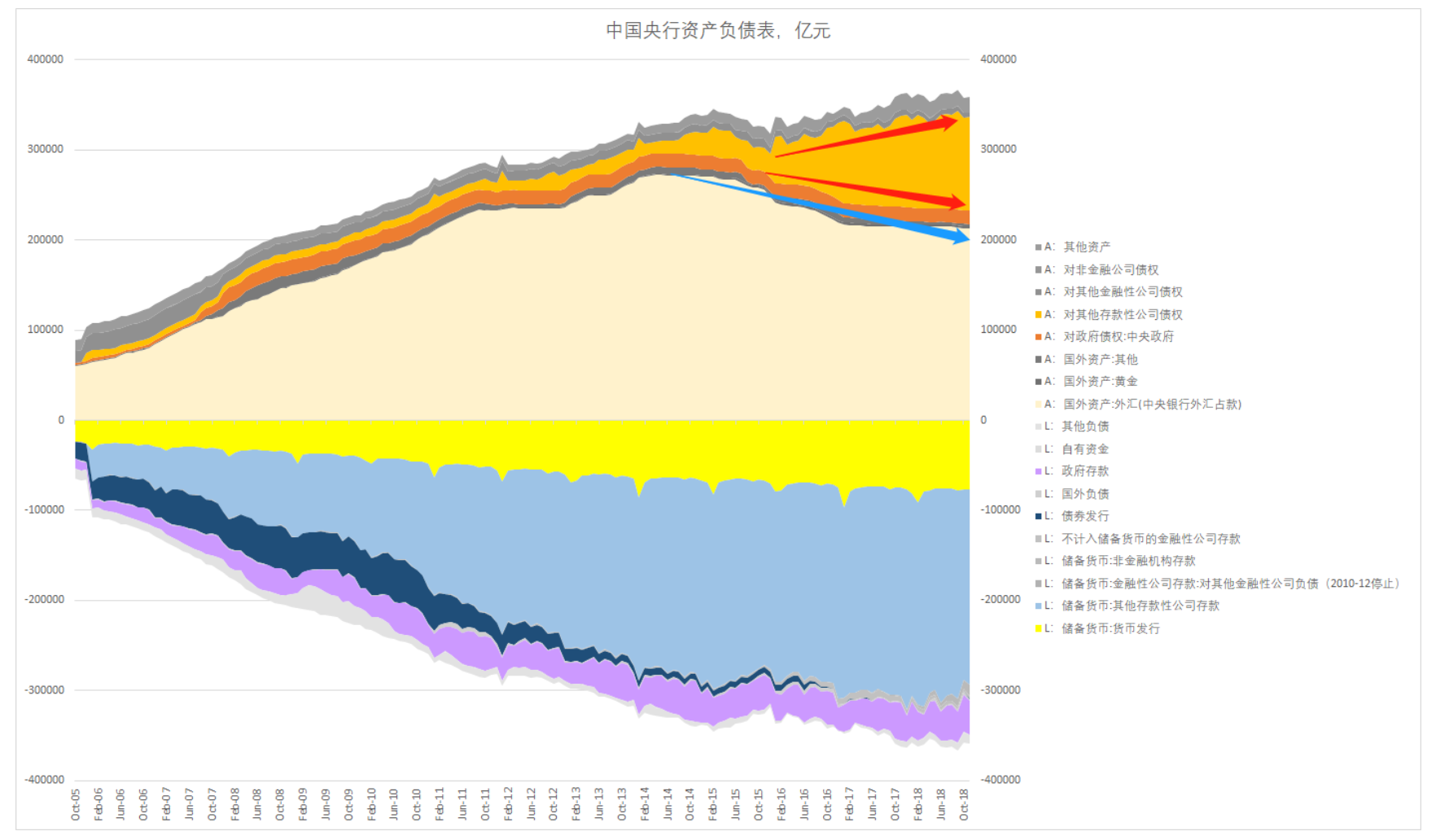

笔者之所以称建议央行买股票的是坏蛋,正是因为人民银行的资产负债表问题。自人民银行的外储开始下滑以来,找到一项可靠的资产来支撑资产负债表的规模已经显得相当困难了。目前人民银行的选择是通过各种粉,即“对其他存款性公司债权”这一项来对冲外储减少。即对银行的债权支撑了基础货币。为什么这时候好事之徒不和国际上对比对比呢?因为一对比……恐怕得出的结论是应该买国债。

传导机制和外溢性影响是什么?(Transimission & Spillover)

这又是一个大问题。如果央行直接通过购买股票把手伸到私人(企业)部门,那是否间接说明央行对银行体系这一传导机制已经完全放弃了呢?传统央行的政策都是寄望于通过银行来传导到私人部门。目前看来,人民银行的政策也坚持如此。

此外,人民银行若直接购买资产,和美欧日的外溢性影响截然不同,中国是资本管制的国家,因此你创造的流动性很难起到“全球效果”,但是美欧日的非常规货币政策都存在非常显著的外溢性。我们在前两年一直推荐读者阅读我们所翻译的欧洲央行理事科雷的演讲文稿,是因为科雷就观察到了欧洲央行实施资产购买的效果与美联储截然不同。简言之,欧洲央行的流动性大量溢出到了美国(去买入美元计价的资产),而一旦你的政策涉及到资本外流,那对汇率就会产生影响。

中国也一定会面临相应的资产限制,如果你买走了流通的风险资产,那么资金在同样的风险偏好下一定会流向别处。如果一旦这种被动的流出又造成了其他的资产泡沫,反过来又会否冲击汇率?这些都是需要考量的问题,因为人民银行还有汇率需要把守。

如何退出(Exit Policy)?怎样进行市场沟通?(Market Communication)

资产购买计划不能只考虑进而不考虑出。我相信很多市场参与者都对Taper Tantrum(美联储主席伯南克引发的资产负债表缩减恐慌)记忆犹新。最近鲍威尔还提到“这是美联储永远的伤疤。”考虑如何退出资产购买计划类似“李嘉图等价”的逻辑。如果你奏乐让市场狂欢,就需要先想好音乐停了以后如何散场。当然,也有可能你永远无法散场——从当下的情况来看,美欧日都已经无法回到危机前的资产负债表状态了。臃肿的资产负债表已经成为了一个“历史遗留问题”。

持仓披露又该怎么做(Transparency)?会对央行财务造成何种影响(Financial Results)?

实际又现实问题——买了股票,要不要告诉市场我买了什么?如果你做到了透明度,那么市场就会基于这个信息行事。此外,市场也会测算你的盈亏。如果你亏了钱,市场就会担心你的财务状况。中央银行是一家银行!也是会亏钱的!当然,如果你相信前年的“央行发钞票是发股票”的神论,那就当我没说好了。

[IV] 结语

耽误大家(和我的)时间了。其实写这个评论完全没什么必要,但不写又觉得对不起自己的正义感。人民银行目前面对的麻烦已经够多的了,这种时候还抛这种砖头出来实属不义。另外,作为研究者,先把基础打好,再考虑政策也不迟。

[附] 简单回顾日本央行的经验

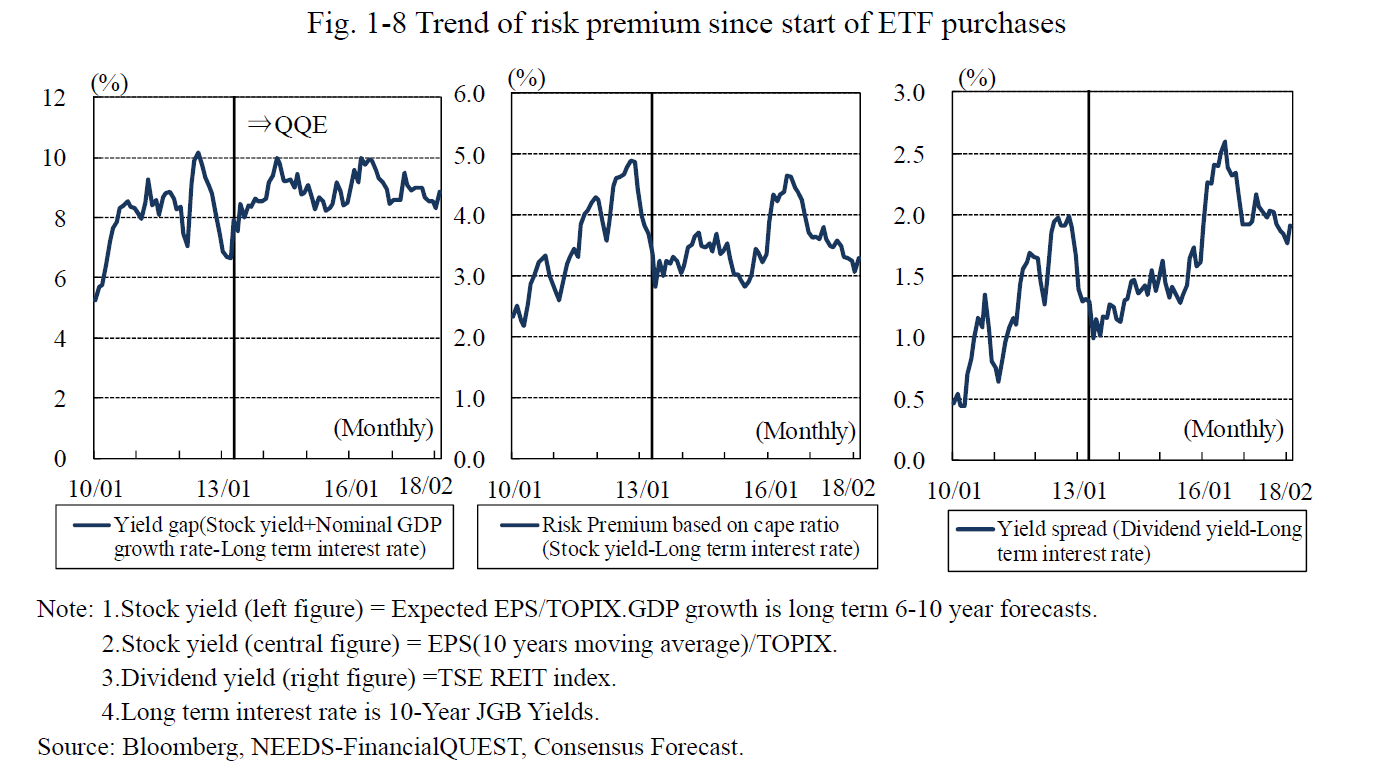

智堡对日本央行的QQE以及非常规货币政策这一主题已经跟踪了三年多了。事实上,日本央行购买股票ETF的政策效果相当隐晦,前日本央行行长白川方明(Masaaki Shirakawa)上台以来,人们一直在重复这句话:“鼓励降低市场风险溢价。”那么日本央行的购买行为到底在多大程度上改变了风险溢价呢?从下图来看,很难说,日本央行的资产购买真的导致了“风险溢价的降低”。当然,全球主要央行的行长都一致强调自己所主张实施的非常规货币政策对信贷和经济复苏有着决定性的影响,但在笔者看来,功劳并不单是,也不全是非常规货币政策所致。

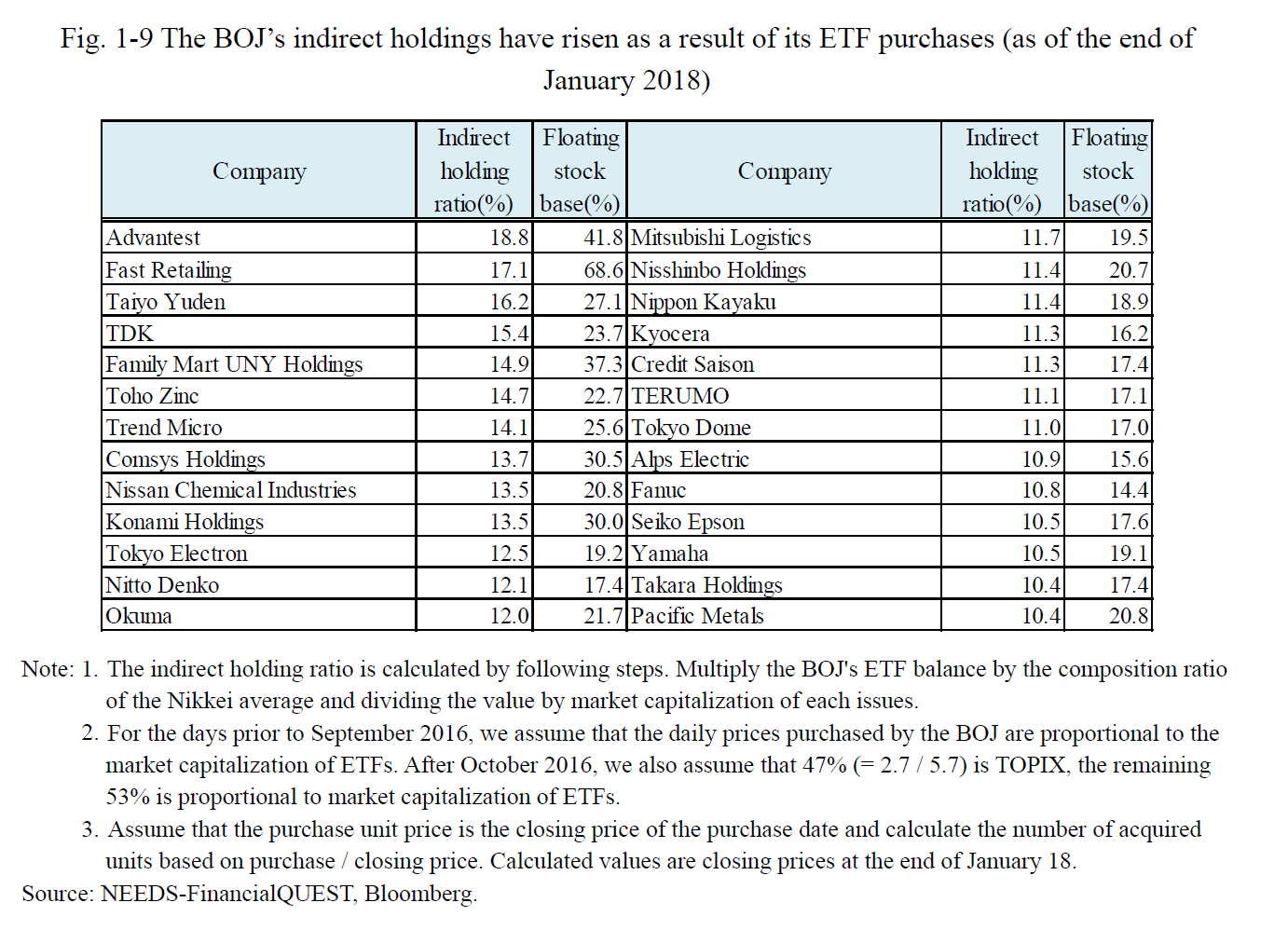

由于购买ETF,日本央行间接持有的个股数量有所上升。根据日本央行截至2018年1月底的间接持有量计算,日本央行间接持有半导体制造设备供应商Advantest公司和拥有优衣库(UNIQLO)等服装企业的快消公司(Fast Retailing)近20%的股份。日本央行已经持有Fast Retailing公司自由浮动股票中的70%,如果日本央行继续以目前的速度购买ETF,日本央行将在2020年底前购买掉所有自由浮动的Fast Retailing股票。不过,日本央行并没有投票权,因为它是通过间接方式持有个别公司的股票。然而,考虑到拥有20%或以上投票权的实体被称为被投资方的“关联方”,日本央行购买ETF对管理决策(包括公司治理和投资行为)和价格形成的影响不容忽视。(JCER)

日本央行在1997年修订了《日本银行法》(Bank of Japan Act),在法律意义上也获得了独立。然而,日本央行目前的处境是,其独立性将再次受到质疑。这是因为预计日本央行在货币正常化过程中会蒙受损失。此外,在未来退出货币宽松政策方面,日本央行持有大量日本国债以及ETF等风险资产,这都可能会威胁到日本央行的财务稳健。岩田聪和日本经济研究中心在日本央行采用QQE后不久便指出,对日本央行损失的补偿是一个涉及到铸币税分配与财政和货币政策之间微妙关系的重要问题,这关系到中央银行独立性的本质。

作者:Mikko

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}