本文首发于智堡公众号:zhi666bao。

自2017年底以来,欧元区经济活动增长明显放缓。事实上,欧元区的GDP增长从2017年第四季度的0.7%下降到2018年第三季度的0.2%。本文评估了导致经济放缓的因素,并考虑是否应将其视为意外冲击。尤其值得关注的要点是:潜在因素是暂时性的,还是永久性的?是源于欧元区内部还是外部?以及经济放缓是由需求疲软还是供应收紧造成的?

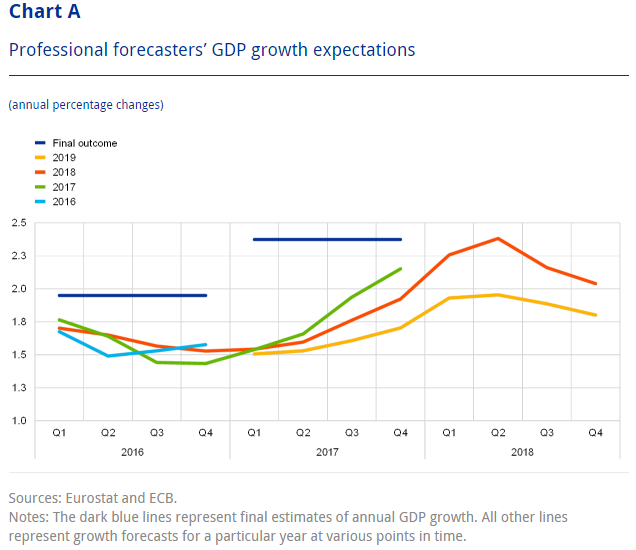

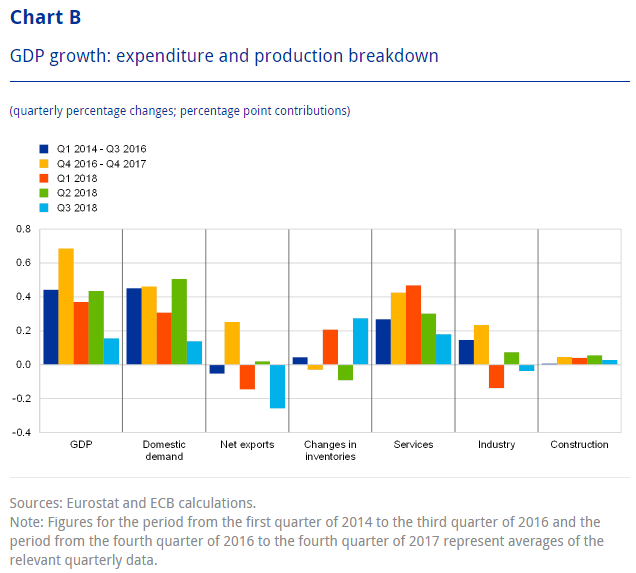

与2017年底的增长预测相比,最近的产出增长的确令人失望,但与更早些时候的预期相比则不然。2017年经济增长的强劲加速,令大多数专业预测人士感到意外(见图A)。伴随着同时期世界贸易增长达到5.2%的峰值,强劲的经济增长主要是由净出口推动的。相反,国内需求增长仍与2014年至2016年经济扩张第一阶段的水平相当(见图B)。自2018年初以来,对2018年和2019年的增长预测逐渐向下修正,但2018年的GDP年增长仍有望强于2017年初的预测。

2018年经济放缓主要是由外部因素推动的,尤其是外部需求疲软。事实上,就像2017年经济增长增强一样,2018年的放缓也是由净出口推动的(见图B)。随着全球经济增长回落至潜在水平,贸易动态一直在回归正常化。作为可贸易商品的主要生产者,工业部门受到净出口下降的影响最大。与此同时,国内需求增长总体上仍与经济扩张开始以来的平均贡献保持一致。虽然在2018年第三季度,汽车生产的暂时中断给私人消费带来了压力,但国内需求的强劲反映了就业、劳动收入和消费之间的良性循环。现有的证据表明,到目前为止,这一良性循环还没有被最近失去的增长势头所打破。

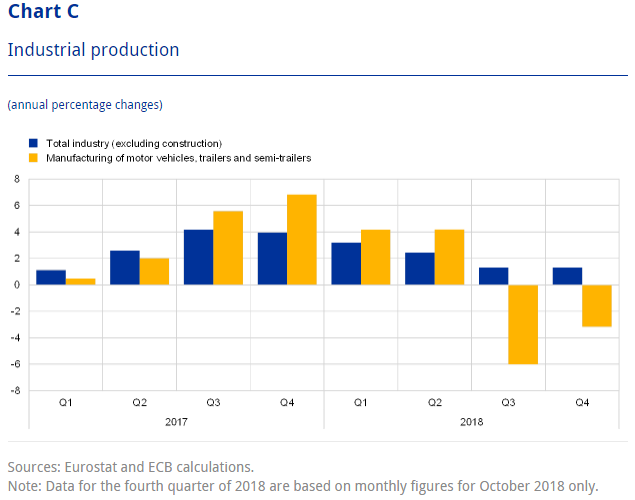

几个临时因素也对经济增长构成了压力。在2018年上半年,天气状况、疾病和劳工行动影响了一些国家的产出。在第三季度,由于在9月1日引入了新的汽车排放标准,汽车生产也出现了重大中断(见图C)。由于汽车制造商试图避免囤积未经测试的车型,生产放缓,这严重拖累了拥有大型汽车行业的经济体(如德国)。事实上,德国经济实际上在第三季度出现了萎缩,使欧元区的季度增长率下降了至少0.1个百分点。然而,这种影响预计是暂时的。随着测试积压的清理,第四季度的汽车生产应该会逐渐恢复正常,对产量的影响应该会消散。事实上,最新数据表明,汽车生产已经开始正常化。

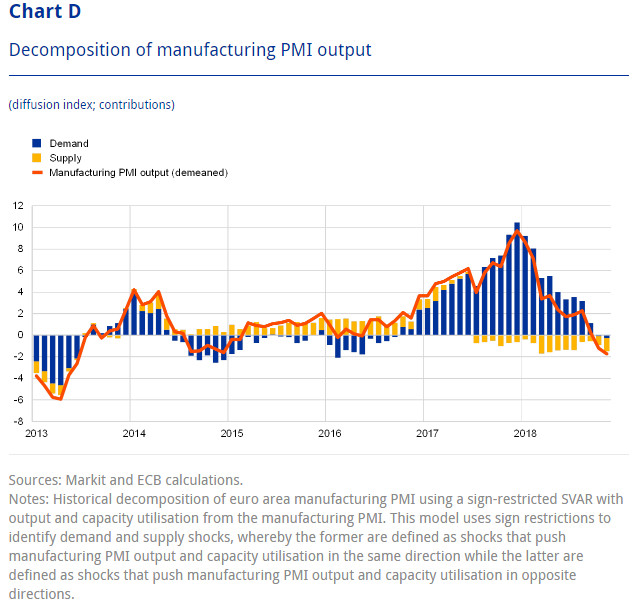

尽管需求减弱,但当前的高产能利用率表明,制造业的供应状况依然紧张。基于模型的制造业PMI产出分解表明,近期制造业活动放缓主要与需求疲软有关(见图D)。与此同时,自2017年年中以来,供应约束已逐渐变得更具约束力。随着产出增长放缓,产能利用率仅略有下降。这种模式可以清晰地在制造业中观察到,特别是在德国和法国(程度轻于德国)。

总而言之,到目前为止,最近的经济增长放缓并未对当前经济扩张的基本面构成疑问。在此之前,2017年的外部需求出人意料地强劲,加之一些临时因素的影响,需求出现了放缓。事实上,随着经济增长的成熟,增长逐渐放缓甚至可以被视为正常现象。与此同时,外部发展的不确定性明显增加了欧元区经济前景的风险。因此,需要密切监测对国内需求和经济扩张的基本面可能产生的影响。

译者:钟政昊

参考资料:Maarten Dossche and Jaime Martinez-Martin, "Understanding the slowdown in growth in 2018", ECB Economic Bulletin, 21 December 2018

声明:本文仅代表作者个人观点,不代表智堡立场;文中图片来源于网络,如有侵权烦请联系我们,我们将在确认后第一时间删除,谢谢!

初见智堡,欢迎关注我们的公众号(zhi666bao);喜欢我们的文章,敬请帮助我们分享传播。喜欢智堡,欢迎使用我们的APP、小程序。常驻智堡,请订阅智堡精选,支持智堡的通天之旅。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}