本文首发于智堡公众号:zhi666bao。

近期美股的跌势让各界都开始担忧美国经济是否正在走向衰退。在预测衰退时,劳动力市场的冷热程度是一个重要的参考。过分火热的劳动力市场往往意味着节节攀升的工资以及更高的通胀,而为了维护通胀目标,央行可能在此背景下加息,继而迫使经济开始降温,甚至走向衰退。但是,芝加哥联储近期的一份针对美国劳动力市场的研究则表示,虽然当下美国劳动力市场已经很紧俏(tight),但尚不足以证明衰退就在眼前。欢迎阅读!

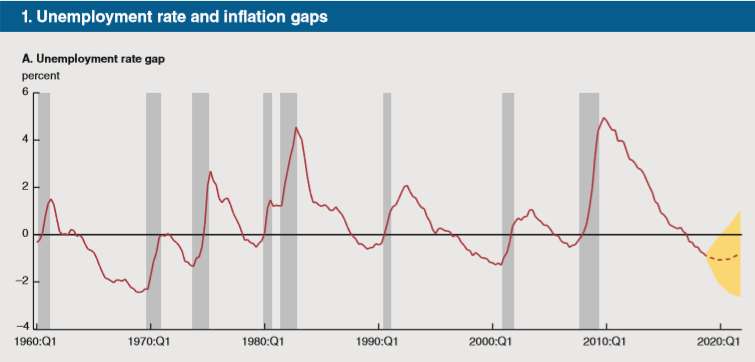

失业率和“自然”失业率之间的差值——即,失业率缺口(unemployment rate gap)——通常被用来衡量劳动力市场的松弛程度。自然失业率反映了经济的充分就业潜力。就像失业率一样,它可能会随着时间的推移而变化,这是由于各种因素(如人口、教育程度和失业保险)的变化造成的。正的失业率缺口意味着劳动力市场没有得到充分利用,失业率高于与充分就业相一致的水平;相反,负的缺口意味着劳动力市场趋紧,企业必须争夺不那么容易获得的人力资源,从而导致薪资和价格快速上涨。

据美国国会预算办公室(CBO)估计,美国2018年第三季度的失业率为3.8%,略低于4.6%的自然失业率,这表明劳动力市场存在一定程度的紧俏状况。下图1A显示了美国1960年以来失业率缺口与经济衰退的关联:

从1960年以来的8次衰退看,平均而言,失业率缺口会在衰退到来前3个季度达到最低点(不过也可能在0-6个季度之间波动)。在图1A中,有时会发现经济衰退在缺口向均值回归时接踵而来,这意味着,趋紧的劳动力市场往往预示着衰退。背后的逻辑是,吃紧的劳动力市场往往与上涨的通胀相伴,而后者迫使货币政策收紧,继而使经济增长放缓并提高失业率。

在本文中,我们基于失业率、通货膨胀和衰退之间的历史关系建立了一个模型,并用该模型和FOMC的经济预测摘要来研究失业率缺口对美国经济的中期影响。

失业率缺口,通货膨胀和衰退

为了量化失业、通货膨胀和衰退的相互作用,我们建立了一个内生转换回归模型。具体地,我们根据(1)当前失业率缺口的变化和以前的水平;(2)经济扩张和衰退期间菲利普斯曲线的水平和斜率的差异——例如,根据个人消费支出价格指数(PCE)得出的失业率缺口与反趋势(detrended)通胀之间的相关性。后一种情况——即通胀缺口——的时间序列,可以在图1B中看到:

我们的模型显示,首先,失业率缺口季度间涨幅越大,经济陷入衰退的可能性就越大;其次,初始数据越差,下一季度经济陷入衰退的可能性就越大。换句话说,该模型认为,任何时候当失业率缺口从非常低的水平迅速增加时,衰退发生的可能性就会非常高。从这个意义上说,它强调了失业率缺口均值回归的重要性,当这一现象发生时,衰退很可能近在眼前。

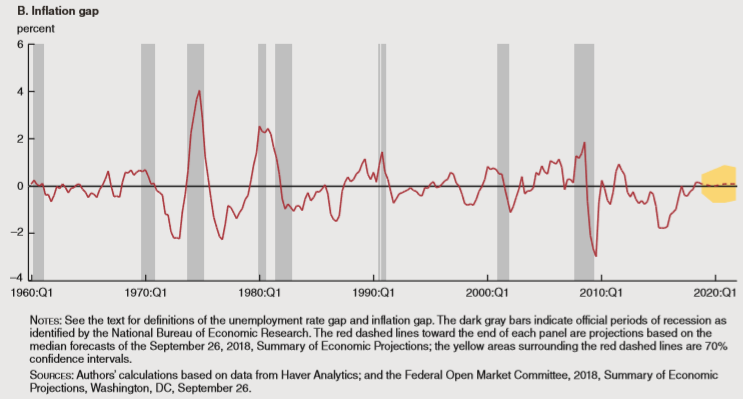

为了展现我们的模型在这方面的准确性,我们又将其拟合到了更长远的时间范围内,见下图2,拟合度达97%:

这样的精确度,几乎已经可以与美国著名的衰退观测指标相媲美,比如CFNAI(芝加哥联储全美经济活动指数)。然而,就像任何模型一样,该模型的预测也并不完美。例如,它产生了两个错误的积极衰退信号(在经济扩张中,衰退的可能性大于50%),以及一些错误的消极衰退信号(在经济衰退中,衰退的可能性小于50%)。

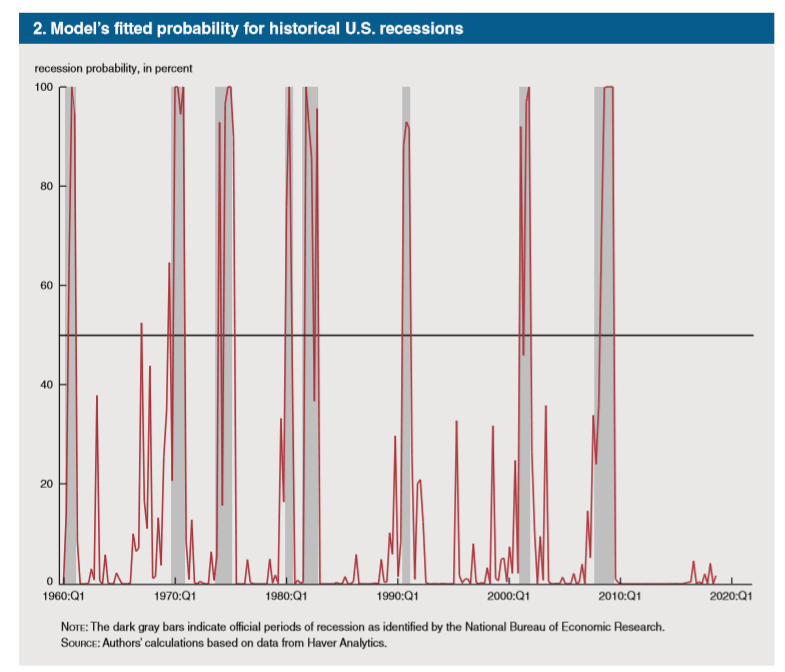

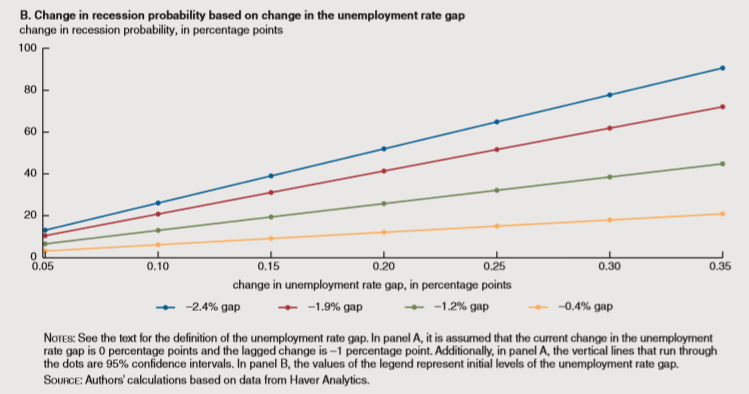

下图3A进一步展现了不同的失业率缺口与衰退可能性之间的关联。在失业率缺口为-2.4%(最小值)的情况下,衰退可能性增加了20%;而在失业率缺口为-0.4%(最大值)的时候,衰退可能性增加5%:

在给定的初始失业率缺口水平下,当前失业率缺口的变化对预测经济从扩张向衰退的过渡具有重要作用(如图3B所示),例如,如果初始失业率缺口是-0.4%,那么当失业率缺口上行0.35%,衰退可能性将增加20%;而如果初始失业率缺口是-1.2%,那么若失业率缺口上行0.35%,衰退可能性将增加40%:

此外,在菲利普斯曲线水平和斜率的差异方面,我们发现,平均而言,经济扩张时期通常与低于趋势的PCE通胀读数相关,或与负的通胀缺口读数相关。相比之下,在衰退期间,通胀缺口的读数平均为正值。而对于扩张和衰退,我们预计菲利普斯曲线的斜率轻微为负,这表明,紧俏的劳动力市场对通胀的上行压力不大(相应地,松弛的劳动力市场对通胀的下行压力也不大)。然而,在衰退期间,我们估计的菲利普斯曲线的斜率大约是在扩张时斜率的4倍。

考虑到所有这些因素,我们的模型表明,目前,经济陷入衰退的可能性微乎其微。原因有两点:第一,2018年第三季度同比PCE通胀为2.2%,仅略高于美联储设定的2%的通胀目标,与通胀趋势相合;第二,近期通胀和失业率缺口的波动与非常平坦的菲利普斯曲线高度一致,而这是经济扩张时期的特征。

货币政策与经济预测摘要

到目前为止,本文并没有提到货币政策在形成失业率和通胀缺口以及它们对衰退可能性的影响方面发挥的关键作用。对此,我们需要通过FOMC在2018年9月发布的经济预测摘要,将模型的预测时间延长至2018年第三季度样本期结束后。

我们使用失业率和PCE通胀到2021年底以及更长期(后者即自然增长率和通胀趋势)的中值预测来获得对这两个缺口的预测,该预测呈现为上图1中A和B两个面板的虚线部分。

SEP展现了每一个FOMC成员对合适的货币政策的看法。基于这些观点,每一个参与者都提交了关于未来3年(以及更长期)的失业率和通胀预测。因此,我们可以就此评估SEP关于失业率和通胀的中值预测是否与历史数据及我们的模型一致。随后,我们通过比较基于SEP的失业率缺口预测的我们的模型给出的通胀水平预测,与SEP实际上的通胀预测中值,来做到这一点。

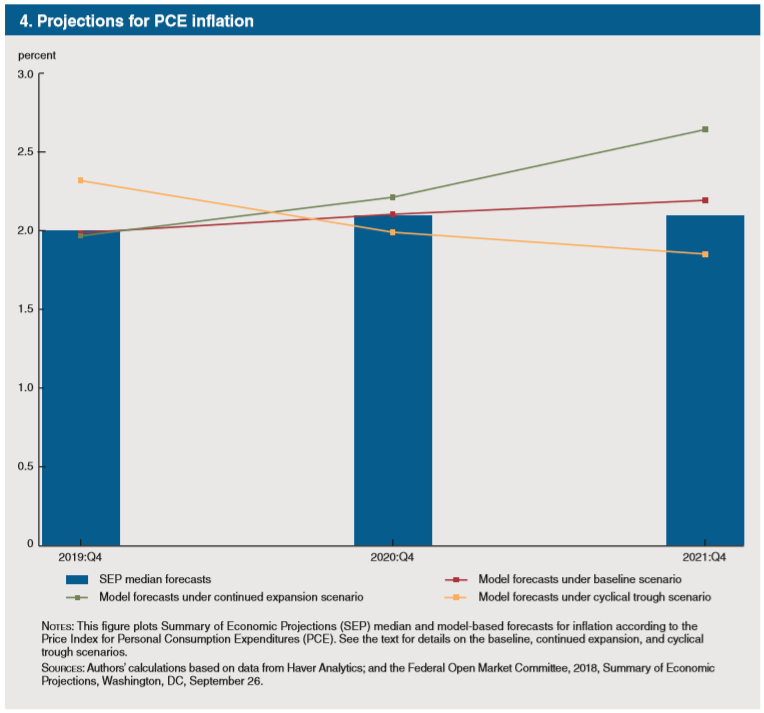

在下图4中可见,目前对PCE通胀的SEP中值预测确实很大程度上与我们的模型(图4中的“基准场景”)一致,且如果通胀要进一步上行,那么,根据我们的模型,失业率要比SEP中值预测的情景更低。在基准场景下,我们的模型预计衰退的可能性将在预测范围内逐渐增加,在2021年初达到峰值(15%)。

除了“基准情景”外,我们还通过使用图1A中失业率缺口70%置信区间的下端设计了一个“持续扩张情景”(上图绿线),不过这对2019年通胀的预测只有很小的影响。然而,低水平的失业率缺口开始影响我们2020年的通胀预测,更高可能性的经济衰退(2021年底可能达到20%以上)或许令菲利普斯曲线更加陡峭。相应地,相对于2020年的基准场景,我们的通胀预测也会提高0.1%,而如果是2021年的基准情景,则是0.4%。

在“周期性低谷情景”中,我们则使用了失业率缺口70%置信区间的上端。我们发现,收缩的失业率缺口导致更高可能性的衰退(2019年初,衰退可能性达到顶峰,约35%;2021年底,则降至10%),使得我们对2019年PCE通胀预测比我们的基准假设高出0.3%。在周期性低谷情景下,当失业率缺口变为正数时,PCE通胀将在2020年和2021年逆转,从而导致通胀预期分别低于我们基准情景0.1%和0.4%。

结论

尽管根据历史经验看,经济衰退往往紧随紧俏的劳动力市场而来,但是,劳动力市场紧俏,并不一定意味着经济扩张的结束。根据我们的模型所捕捉到的失业率缺口、PCE通胀和衰退之间的历史关系,目前衰退的可能性非常低。此外,如果以SEP对未来三年失业率缺口的预测为条件,我们的模型还显示,与SEP的通胀中值预测相比,劳动力市场紧缩导致通胀加速上升的风险非常小。尽管这一结果在一定程度上对模型的假设较为敏感,但纳入SEP历史预测错误的可信替代方案仍表明,未来两至三年劳动力市场和通胀“软着陆”的可能性很大。

翻译:张纬杰

参考材料:

Scott A. Brave and David Kelley, What does labor market tightness tell us about the end of an expansion? ,THE FEDERAL RESERVE BANK OF CHICAGO, 2018.

声明:本文仅代表作者个人观点,不代表智堡立场;文中图片来源于网络,如有侵权烦请联系我们,我们将在确认后第一时间删除,谢谢!

初见智堡,欢迎关注我们的公众号(zhi666bao);喜欢我们的文章,敬请帮助我们分享传播。喜欢智堡,欢迎使用我们的APP、小程序。常驻智堡,请订阅智堡精选,支持智堡的通天之旅。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}