本文首发于智堡公众号:zhi666bao。

近日,世界级智库Bruegel的高级研究员Zsolt Darvas对欧洲央行的预测能力进行了猛烈的抨击,并指出这可能损害了其公信力。本文关键点如下:

过去五年里,欧洲央行的预测被证明是系统性错误的:尽管ECB顽固地预测核心通胀率会上升,但实际却大致保持在1%,而失业率下降的速度却快于预期。

这些预测错误相互矛盾,使人严重质疑ECB当前关于核心通胀预测的可靠性,并引发对ECB通胀目标的反思。

由于过去所有的预测都失败了,建议对货币紧缩采取极其谨慎的态度。这些预测本身不应足以证明加息是合理的。只有在实际核心通胀率大幅上升之后,才建议加息。

ECB预测:一错再错

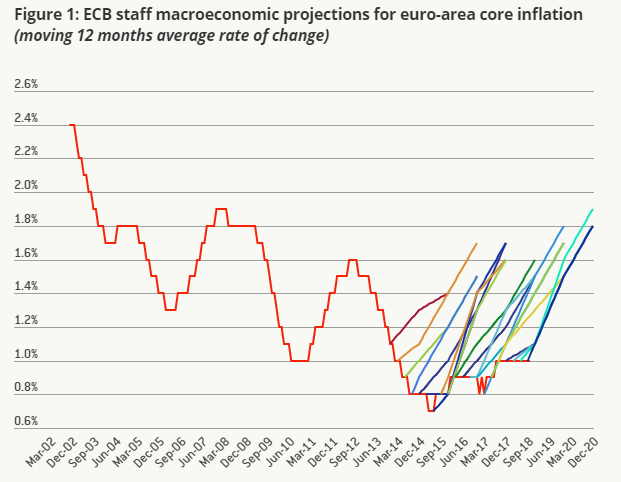

在2018年9月13日的最新预测中,欧洲央行(ECB)工作人员预计,到2019年,核心通胀率(Core inflation)将平均上升至1.5%,到2020年将进一步上升至1.8%(核心通胀剔除了能源和食品等波动性较大的项目)。

这些预测,再加上欧元区经济复苏和失业率下降,构成了支持货币政策正常化步骤的一个重要论据——即宣布在2018年12月底前终止净资产购买。第一次加息的时机也可能由预测决定。

我们应该对ECB当前的预测有多大的信任?在即将发表的一篇论文中,我对ECB的预测进行了较为详细的分析,但让我在这篇博文中展示两个最重要的图表:核心通胀率和失业率。

我关注核心通胀,而不是整体通胀,因为核心通胀代表着潜在的通胀压力。中央银行对核心通货膨胀之外的项目(能源和食品价格)几乎没有任何影响力,这些项目主要是由天气和全球能源市场供求状况等外部因素驱动的。

图1显示,至少自2013年12月核心通胀率预测首次公开以来,ECB一直固执地预测核心通胀将上升。从那以后的所有预测都被证明是系统性错误的:从2013年12月到2015年初,核心通货膨胀率持续下降。虽然2015年初之后,核心通胀率上升到1%,但与每个季度预测的大幅增长相比,是微不足道的。

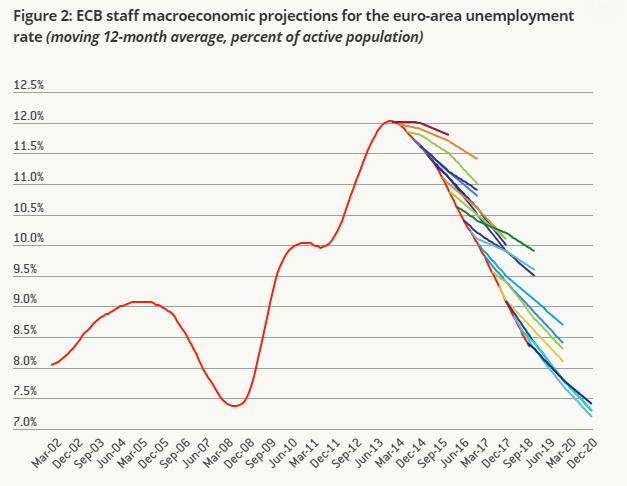

失业率预测同样存在较大的系统性错误(图2)。自2013年以来的每一次预测中,失业率下降的速度都快于预期。预测误差也相当大:平均来说,误差在一年的预测范围内是0.5个百分点,在两年的预测范围内是1个百分点。

值得注意的是,核心通胀率和失业率预测误差相互矛盾。失业率下降快于预期本应该会导致通胀快于预期,但恰恰相反,核心通胀率却低于预期。这些预测错误可能突显出,ECB以菲利普斯曲线假设为基础的预测是有缺陷的。

如何理解这一切?

当然,并非只有ECB的预测被证明是错误的。其他许多国家的央行、国际机构和其他预测机构甚至在过去5年经济状况改善的时候也犯了很大的预测错误。这种预测失败应促进对预测实践的一般性辩论。然而,ECB的预测错误以及它无力将核心通胀率提升至1%以上,都具有重大影响。

首先,ECB过去5年的巨大预测错误,让人们对当前预测的可靠性产生了怀疑。在过去5年的每一轮预测中,ECB工作人员都解释了为什么这次有所不同,以及核心通胀率为什么将在未来两年上升。德拉吉主席一直在新闻发布会上和其他演讲中为这些预测辩护。但事实证明,过去五年的所有预测都大错特错。为什么我要相信当前的预测会比过去五年的预测更靠谱呢?

第二,ECB无力将核心通胀率提高到1%以上——而且是在GDP增长好于预期,失业率下降快于预期的时候——欧洲央行影响核心通胀的能力应该受到质疑。

让我们从日本的经验中获得一些启示。现在,似乎有足够的证据表明,日本央行没有使用比ECB更强有力的货币政策工具来实现2%的通胀目标。而且,在未来几年内实现这一目标的可能性也不大。在我看来,日本央行可能不得不承认未能实现2%的目标,从而修改这一目标。

与此同时,美联储成功地将通货膨胀率(包括核心通胀率和总体通胀率)带回了2%。

欧元区的结构特征是更接近日本还是更接近美国,这是一个值得讨论的重要问题。但我认为,在可预见的未来,欧元区(就核心通胀率而言)不可能达到接近2%的目标,这是一个很大的风险。

一个明显的结论是,我们应该更好地理解ECB一再预测失败背后的原因。我敢肯定,ECB的许多工作人员除了做这件事,什么也不做。我认为存在一些可能的解释,例如,由于较高的劳动力参与率和移民而扩大了劳动力。假如,劳动力扩张放缓,而最近加速的工资增长继续下去,我们或许会看到核心通胀的上升。

然而,核心通胀率(到目前为止)保持稳定,尽管有一些工资上涨,而目前的工资增长仍然低于本世纪初(当时核心通胀率接近2%)观察到的工资增长。另一方面,劳动力参与率仍可以继续扩大。经济中劳动力市场的疲软(slack)程度远远大于狭义定义的失业率所暗示的那样。

这些与劳动力市场相关的解释是否足以解释核心通胀率的刚性?ECB的预测者们是否一直未能在他们精心设计的预测模型中正确考虑这些因素?又或者,欧洲央行上调核心通胀预期,是为了影响人们的预期?这些问题很难回答。

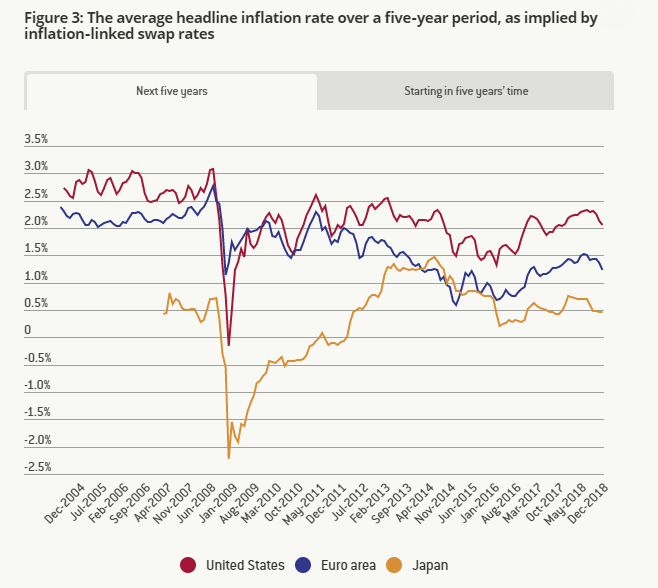

在日本,长期总体通胀预期已明显回落至零(图3上方面板,这种预期不适用于核心通胀率)。欧元区的长期总体通胀预期也低于2004-2012年,而欧元区未来五年的预期平均总体通胀率在2018年12月初降至1.2%(图3下方面板),尽管11月实际总体通胀率为2%。

ECB再次预测失败,可能导致短期和长期预期通胀率进一步下降,这可能损害ECB的可信度。如果出现这种情况,ECB就应该开始反思其通胀目标,分析是什么影响了其实现2%核心通胀率的能力。或者,ECB应该探索影响核心通胀的新方法,但这种努力似乎并不容易。

第三,我们需要更多时间,看看导致过去5年预测失败因素的影响力是否在逐渐减弱,以及ECB提振核心通胀的能力是否受到了损害。到那时之前,ECB肯定将保持其在一定程度上含糊不清的目标,即在中期内将通胀率控制在2%以下,但接近2%。

在此期间,由于过去所有的预测都失败了,我建议对货币紧缩采取极其谨慎的态度。这些预测本身不应足以证明加息是合理的。只有在实际核心通胀率大幅上升之后,才建议加息。我还建议在欧洲央行的前瞻性指引中明确这一意图。

译者:钟政昊

参考资料:

Zsolt Darvas,"ECB’s huge forecasting errors undermine credibility of current forecasts", Brurgel Blog, 6 December 2018

声明:本文仅代表作者个人观点,不代表智堡立场;文中图片来源于网络,如有侵权烦请联系我们,我们将在确认后第一时间删除,谢谢!

初见智堡,欢迎关注我们的公众号(zhi666bao);喜欢我们的文章,敬请帮助我们分享传播。喜欢智堡,欢迎使用我们的APP、小程序。常驻智堡,请订阅智堡精选,支持智堡的通天之旅。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}