本文首发于智堡公众号:zhi666bao。

美元作为国际货币的角色已经根深蒂固。要改变这种境况,欧洲 - 特别是德国 - 需要重新考虑核心的经济政策。

对于那些设想欧盟在国际事务中得以发挥更重要的作用的人们而言,美元的主导地位是一种长存的挑衅。欧洲经济在规模和成熟度上与美国经济相当,但其货币欧元却屈居第二。长期以来,美元的主导地位似乎并不重要。它确实为美国带来了许多重要的益处:为政府,企业和消费者提供廉价且几乎无限的资金;以及实施有效的国际制裁的能力,美元的主导地位意味着没有公司可以在不冒巨额罚款的情况下侵犯它们。但美国并没有以牺牲欧洲为代价来利用这些优势。

现在特朗普政府正在武装其经济政策,使欧元在全球市场上的地位成为外交政策范畴内的问题,而不仅仅是经济范畴内的问题。然而,让欧元在全球市场中发挥更大作用的野心却面临着巨大的经济和政治障碍。不仅是因为美元在世界经济中的作用根深蒂固,政策变化将引发对增加欧元国际作用所需具备的其他条件 - 充足的欧洲安全资产供应和承认其全球责任的欧洲中央银行(ECB) - 的激烈抵制,尤其是来自德国的抵制。同样,全球对欧元需求增加的后果将挑战到欧元区的一些核心政策。

有三个要素决定了一种货币能否为储备货币。

第一是货币在全球交易中的作用,例如贸易计价以及促进贸易的金融交易。当来自不同货币国家的两家公司参与交易时,最有效的货币是可以轻易地重新用于进一步交易或以当地货币兑换而损失风险最小的货币。因此,大多数世界贸易都以少数主要货币计价。

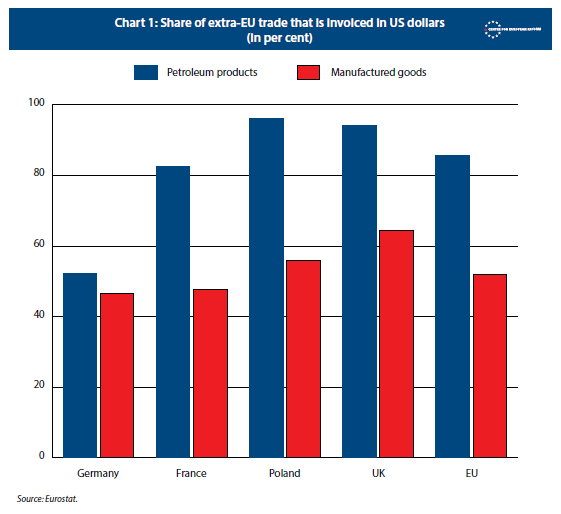

即便不纳入美国公司,美元也是最常用的贸易货币。据国际货币基金组织(IMF)新任首席经济学家Gita Gopinath的计算,80%以美元计价的进口商品从未“触及”美国。相比之下,几乎所有使用欧元的交易都涉及至少一个欧元区国家。尽管来自美国的进口仅占其进口总量的一小部分,但巴西,印度或泰国等国家的进口有大约80%以美元计价。而英国和土耳其的公司进口中以美元计价的占到一半以上。只有主要在欧元区内交易的欧元区公司主要以本国货币计价。

贸易涉及到融资:出口商希望在装运出货时收到付款,而进口商只愿在收到货品后付款。时间延迟通常由公司对公司的贸易信贷或由银行代理。这种信贷通常是有保险的,通常以政府补贴水平的利率以促进出口。2017年,价值超过2万亿美元的商品(占世界贸易总额的14%)均由保险公司伯尔尼联盟承保,这是世界上最大的贸易保险公司集团。如果美元不是当地的货币,承诺以美元购买商品的公司将希望对冲其外币风险,通过金融衍生品来保护他们免受货币价值波动的影响。96万亿美元的场外货币衍生品交易中的85万亿涉及美元,只有31万亿美元涉及欧元。以美元计价的交易因而带来美元计价的贸易信贷、贸易保险和金融衍生品。

全球贸易的美元计价也加强了国际投资者倾向于选择安全美元资产的趋势 - 这是铸就储备货币的第二个要素。拥有安全资产的最终目标是能够在未来购买商品和服务。如果对这些产品的交易以美元计算,那么持有安全的美元资产是理所当然的——自然不会是安全的欧元资产,更不用说本地货币资产了。这使得在全球范围内对美国国债、高等级公司债券和美国抵押贷款支持证券等安全美元资产的需求很高,推高了价格并压低了收益率。此外,它还创造了一个具备“深度”的市场:有许多买家和卖家愿意随时交易,必要时可以快速退出。这就是在20世纪60年代法国财政部长Valéry Giscard d’Estaing口中抱怨的“嚣张的特权”。这为美国政府、公司和消费者提供了廉价且几乎无限的资金,他们大规模地使用这些资金。借此,它们为全球投资者提供了充足的投资资产。

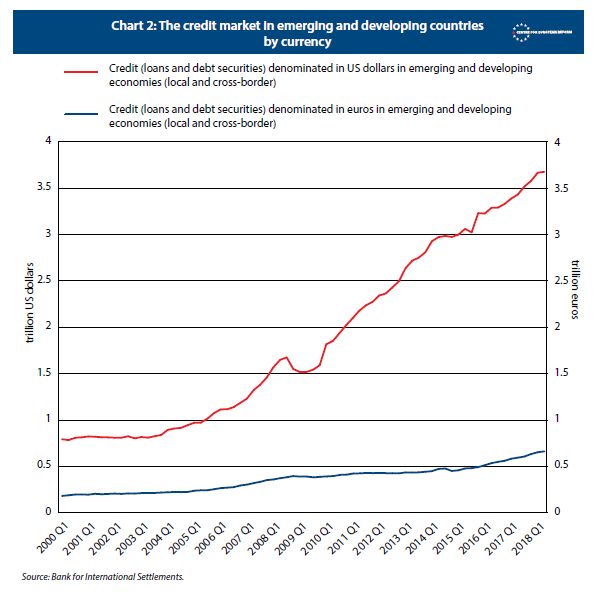

但这不仅仅使得美国的实体受益。投资者对比美国市场更高的回报率的渴望,即“寻求收益”的倾向降低了那些在美国境外借入美元的实体的借贷成本。非美国的美元借款高达11.5万亿美元,其中新兴和发展中经济体占据了3.5万亿美元。相比之下,欧元的数字则为3.2万亿欧元和6600亿欧元(图2)。

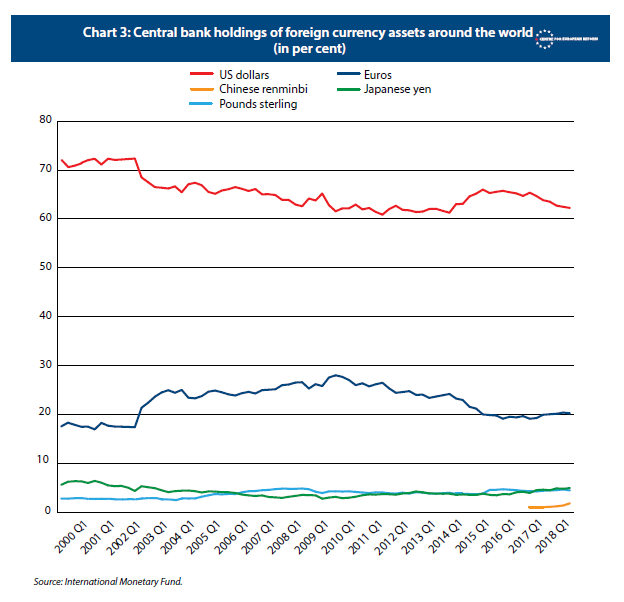

新兴市场的银行存在以美元贷款的风险,因为许多借款人的收入主要是本国货币。1997年的亚洲金融危机证明了这一点。这种风险以当地中央银行积累外汇储备的形式创生了对安全美元资产的额外需求。如果该国借入美元的公司发现自己陷入了困境,这些(安全)资产可以在紧急情况下为当地的银行提供支持。中央银行也使用这些美元储备来稳定本国货币的汇率。最近的研究表明,双边汇率对于贸易几乎不重要;唯一真正重要的是相对美元的汇率。作为对美元在贸易和金融交易、资产组合和信贷市场中所占的主导地位的反应,全球各大央行主要持有美元资产(图3)。

美元所享有的嚣张的特权赋予美国当局的权力在制裁活动中体现了出来。由于世界上几乎所有大型企业都依赖美元来支撑他们的贸易和融资,因而与美国紧密关联,而那些违反美国制裁的人面临着巨大的风险。只要美元在全球交易中占据主导地位,取代SWIFT金融信息系统的尝试都不会奏效。

我们可以想象一个世界,其中美元和欧元并列为两个具有相同富足度和世界贸易参与度的大经济区的货币。但若两者都作为储备货币,他们都需要为外国投资者提供充足的安全资产供应。欧元区还需要表现出足够的意愿和能力——不仅要稳定自己的银行体系,而且还需要稳定全球所有使用其货币的金融部门。目前的欧元区仍不符合储备货币的这两大标准。

欧洲央行的稳定文化确保了欧元的外部和内部价值。但欧元区保守的财政政策意味着没有足够的安全欧元资产可供投资。据IMF,由于在2011 - 2012年债务危机期间采取了紧缩的财政框架,欧元区的总体债务与GDP比率预计将在未来五年从85%降至71%。现有的安全欧元资产——德国国债的存量将下降至德国GDP的42%。相比之下,美国预计将升至美国GDP的117%。

像意大利这样的国家有着巨大的融资需求,但他们的投资等级评级依旧尴尬。由于承担共同责任的欧元债券在许多成员国都被视为诅咒,欧盟委员会建议“合成”欧元债券,不基于共同责任来创造一种安全的欧洲资产。然而,这一提议仍处于起步阶段,并且遭到了德国和意大利的激烈抵制,以及来自法国的不温不火的支持。其他被提出的建立欧洲安全资产的提案同样富有争议。

2008年的银行业危机揭示了欧元雄心的第三个挑战。面对以美元为基础的国际银行体系的挤兑冲击,美联储升级了,不仅仅作为美国银行的最后贷款人,同时成为了世界其他银行——包括欧洲的银行的最后贷款人。此外,通过所谓的“互换额度”,它向世界主要的中央银行提供了美元,以便稳定拥有美元资金需求的当地银行。这阻止了银行抛售其美元资产,而这本可能引发资产价格的下跌螺旋,从而使银行陷入困境。全球银行对美元作为其主要货币的信心得到了充分的回馈。

与美联储不同,欧洲央行提供此类互换额度的进度很慢 - 即使对自己的近邻也是如此。在2008年危机的关键阶段,波兰和匈牙利的中央银行只能向欧洲央行以商业银行相同的条款借款,还要使用以欧元计价的高质量抵押品,而这些高质量的抵押品资产正是危机期间供不应求的资产。欧洲央行如此谨慎的原因是什么?如果欧洲央行自由地融出欧元换取外汇,欧元区担心会遭受损失。他们不愿意援助欧盟的正式成员国波兰,而美联储却把救援扩大到了墨西哥。作为储备货币的中央银行,欧洲央行需要扩大其流动性的保护伞。它需要与欧盟委员会、欧元区救助基金(欧洲稳定机制)、国际货币基金组织和成员国合作建立一致的框架,以在危机时刻向国外提供援助。否则,世界其他地区的银行和金融监管机构会在拥抱欧元之前三思而后行。

最后,美国并非仅靠经济因素而使得全球经济依赖美元。在二十世纪初期,两次大规模的冲击 - 第一次世界大战和第二次世界大战 - 对于扰乱欧洲的力量平衡至关重要,并终结了大英帝国,伦敦金融城以及英镑作为主导的国际货币的优势地位。很难想象欧元会以纯粹的“商业驱动”的过程那样取代美元,正如德国许多人想象的那样。这需要打破美元主导地位当前的均衡态势。特朗普正竭尽全力提供这种冲击,世界各国确实在寻求脱离美元并迈向国际货币的多元化。但决定性的推动力不会仅来自美国。

如果欧元开始成为主要的国际货币,这将对欧洲的宏观经济政策立场构成新的挑战。对欧元安全资产的需求强劲将会推低欧洲的利率 - 而当前的利率水平已经非常低。与此同时,对储备货币作为超出其贸易功能的价值贮藏需求会使其升值。这将使得进口变得更便宜而出口则更加昂贵。低利率和强势货币的结合是出口导向增长战略的困难。

欧元区目前正试图效仿德国的例子:压低工资和国内需求以促进出口。因此,欧元区的集体经常账户盈余为3.5%的GDP。德国可能可以在更强大的欧元的环境中生存下来,并维持其贸易顺差和高就业水平。但欧元区其他国家将陷入困境。

如果欧元成为储备货币,需要改变一些核心政策以维持高水平的就业。瑞士只通过定期的汇率干预,使其货币的避险地位与其经济的出口导向相协调。到目前为止,它已积累了超过7500亿瑞士法郎的外汇储备,即该国人均89,667瑞士法郎(79,000欧元)。若欧元区采取类似的做法,欧元区将成为全球失衡的根源。

相反,欧元区的宏观经济政策立场需要调整。这意味着要从经常账户盈余中重新平衡。更深的欧元区公共债务市场将增加国内支出和投资。欧洲央行需要找到处理低利率的新方法。正如目前所做的那样,购买政府债券正在缩减现有安全资产的存量,无助于向全世界提供安全的欧元资产。欧元区需要成为“世界银行家”:向世界提供安全,短期的欧元资产,并将收益再循环到海外投资长期风险资产。通过公共债务融资的欧元区主权财富基金将是实现这一目标的一种方式。

欧盟委员会将欧元的国际角色列入议程是正确的决定。如果欧洲真的想成为一个全球政治力量并更加独立于美国的领导地位,它需要必要的工具:共同的对外政策与外交、共同的欧洲防务政策,以及经济政策,比如自己的储备货币。但欧盟应该明确一点 - 特别是对德国 - 如果欧元欲图成为世界货币,欧元区的经济政策需要改变。事实上,这是最主要的障碍:许多德国人认为,将欧元国际化的企图是迫使德国接受其已经拒绝的经济政策的一种秘密手段。德国人掌控着其真正欲求的“欧洲主权”的程度。

编译:Mikko

来源:Adam Tooze and Christian Odendahl,Can the euro rival the dollar,December 2018

声明:本文仅代表作者个人观点,不代表智堡立场;文中图片来源于网络,如有侵权烦请联系我们,我们将在确认后第一时间删除,谢谢!

初见智堡,欢迎关注我们的公众号(zhi666bao);喜欢我们的文章,敬请帮助我们分享传播。喜欢智堡,欢迎使用我们的APP、小程序。常驻智堡,请订阅智堡精选,支持智堡的通天之旅。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}