本文首发于智堡公众号:zhi666bao。

财政部最新数据显示,2018年1-10月份全国累计发行地方政府债券约4.06万亿元。其中,新增债券规模约2.12万亿元,发行进度已经超过96%;置换债券和再融资债券1.94万亿元。如此大规模的地方公共债务发行会产生什么样的效应呢?

通过对2006年至2013年地方公共债务爆发式增长的研究,学者发现,地方政府债务通过收紧民营制造企业的融资约束,挤出了它们的投资,而这对国有和外资企业却没有影响。本文关键点如下:

-

首先,地方公共债务与国内民营制造企业的市级投资率呈反比关系。工具变量回归表明这种联系具有因果性。

-

其次,地方公共债务对民营企业中更依赖外部融资行业的投资有更大的负面影响。

-

最后,在地方政府债务较高的城市,对于那些外部信贷受限的企业(内资民营)来说,其投资活动对于公司自身产生的现金流十分敏感,但对不受信贷约束的企业(国企和外资)来说则没有影响。

中国地方政府债务

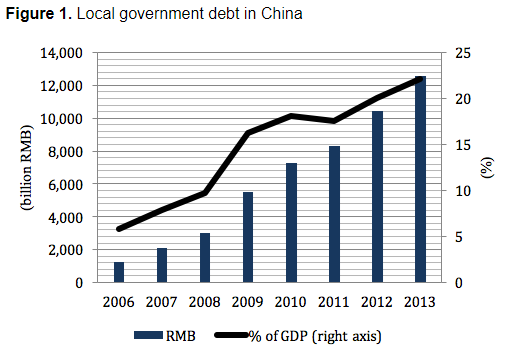

2006年至2013年间,中国地方政府债务占GDP的比例几乎翻了两番,从5.8%升至22%(图1)。这一大幅增长主要得益于2008年后4万亿人民币(约合5900亿美元)的财政刺激计划,同时大大减少了对中央政府债券发行并向地方政府转移支付的依赖。2009年,市级债务增加了2.5万亿元人民币,而中央政府债务仅增加了7000亿元人民币(从5.3万亿元增加到6万亿元)。

以2006-2013年中国地级市新建立的地方政府债务数据为依据,我们可以检验地方政府债务是否挤出了私人部门投资。由于中国公共债务市场独有的特点,中国城市最适合检验“地方挤出效应假说”,具体原因有三。

-

中国的资本市场在地理上是分割的,因此地方公共债务基本被地方银行吸收,而不会引发其他地区的资本流入。此外,利率上限的存在使得可贷资金需求的增长不会导致当地利率上升,从而抵消当地储蓄的影响。除非地方储蓄因其他原因(如公共支出增加)而增加,否则地方银行要吸收公共债务,就需要收紧对地方私营部门的信贷供应。

-

中国大多数城市都非常大,在许多情况下可与中等国家媲美。在我们的样本中,中等城市的人口是380万;在196个城市中,有100个城市的人口至少为500万,25个城市的人口超过800万。

-

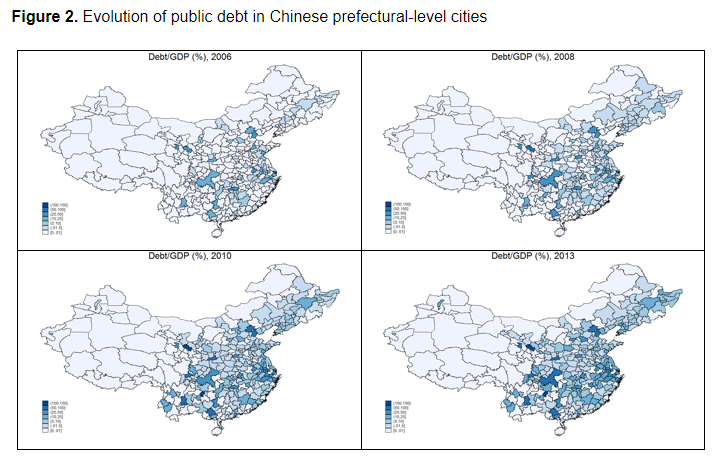

中国地方政府债务随着时间和城市的不同而变化很大,如图2所示。在我们的样本中,市级债务与GDP之比介于0-148%之间,平均为8%,标准差为15。

挤出效应的机制

如果存在一个整合的国内资本市场,就没有理由认为地方政府债务发行会影响当地私人部门投资。因为,当地政府发行的巨量债务将导致本地利率的暂时性上涨,这将吸引该国其他地方的资本。最终,增加的公共债务将由全国各地的投资者持有,而由此产生的挤出效应将在国家一级的层面体现。相反,如果资本市场在地理上是分割的,这种不平衡及其对投资的影响将是局部性的。

在中国,由于政策性银行和商业银行是地方政府的主要资助者,地方的公共债务发行最终将被当地银行吸收。例如,根据IMF报告(2018),超过四分之三的地方政府债券由地区商业银行持有,且流动性很低。

此外,在中国这样一个有利率上限的信贷市场,此类债券的发行并不会引发当地利率上升,从而抵消对当地储蓄的影响。除非地方储蓄因其他原因(如公共支出增加)而增加,否则向地方银行增加地方公共债务,就需要对地方私营部门逐一收紧信贷供应。

因此,在这些情况下,有理由认为增加地方公共债务的发行并让地方银行进行消化,例如承销地方政府融资平台(LGFV),将直接转化为对地方资本市场更严格的信贷约束。

然而,并非所有借款人都会受到同等影响。如果银行希望实现利润最大化,它们将更加严格地收紧对风险较高借款人的信贷,例如那些抵押品较少的借款人。相反,如果银行优先将信贷分配给有政治背景的客户,例如国有企业,那么没有政治背景的企业将会受到更严格的配给。这两个标准实际上可能是一致的,因为国有企业通常得到政府的担保。另一方面,由于外资公司可以连接其母公司和本国的资本市场,因此受到的影响也较小。所以,最终银行将减少对私人借款者的贷款,从而挤出后者的投资。

三个重要的实证结论

如果将有关地方政府债务的市级信息与一项覆盖35万家制造业企业的全国代表性调查结合起来,并使用三种不同的策略测试了地方公共债务的挤出效应,会得出这样的结论:

-

首先,在市级层面,我们发现民营制造企业的投资率与地方政府债务呈负相关,而国有和外资制造企业的市级投资率和地方政府债务则不存在这样的关系。通过工具变量控制公共债务发行的内生性,我们可以在统计上把这种相关关系理解为因果关系。

-

其次,我们进一步利用行业层面的数据,检验地方政府债务对那些需要更多外部资金的行业是否具有特别的破坏性。这种方法使我们能够调查政府债务是否真的是通过收紧信贷约束来影响投资。再一次地,我们发现地方政府债务与需要外部资金的内资民营制造企业的投资减少有关,而与国有和外资制造企业的投资无关。

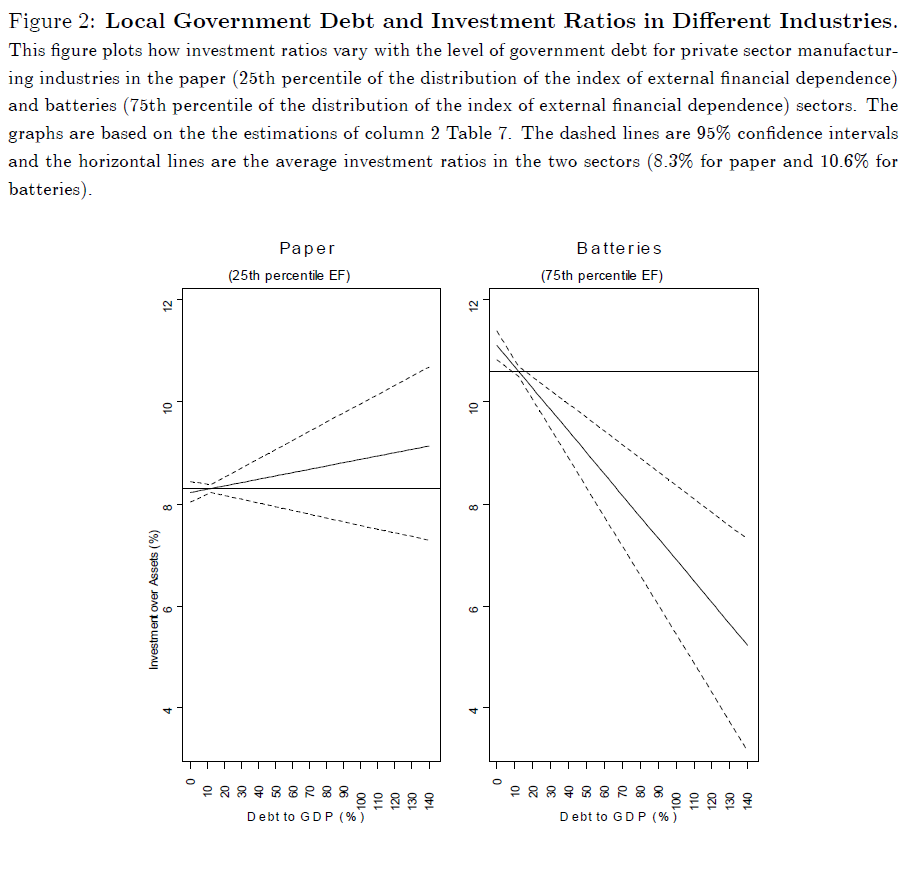

下图清晰地展示了这种关系。首先,通过建立外部融资依赖性指数(计算各行业资本支出减营运现金流与资本支出之比的中位数),我们可以根据对外部融资的依赖程度将不同行业进行排序。

左侧面板展示了对于第25百分位行业(不太依赖外部融资)地方政府债务和投资率之间的关系,以及该行业的平均投资率(8%,实线)。当公众债务占GDP比率开始上升时,该行业的投资比例仅略有上升(上升是因为该行业外部融资依赖性指数为负),但绝没有严重偏离平均水平。

相反,右侧面板描绘了第75百分位行业(十分依赖外部融资)的情况:随着地方政府债务上升,投资比率迅速下降,远低于10.5%的行业平均水平。

-

最后,我们更进一步使用企业层面的数据来测试,在更有可能受到信贷约束的企业中,地方政府债务是否会影响投资活动对公司内部产生现金流的敏感性。我们预期,在地方政府债务较高的城市,对于那些外部信贷十分受限的企业来说,其投资活动对于公司自身产生的现金流会十分敏感。

通过对企业层面数据的挖掘,我们能够凭借一套丰富的固定效应,来排除对于从投资到地方政府债务之间存在反向因果关系的担忧。与我们之前的估计一致,我们发现地方政府债务对信贷受限企业(内资民营)的现金流—投资敏感性有影响,但对不受信贷约束的企业(国企和外资)没有影响。

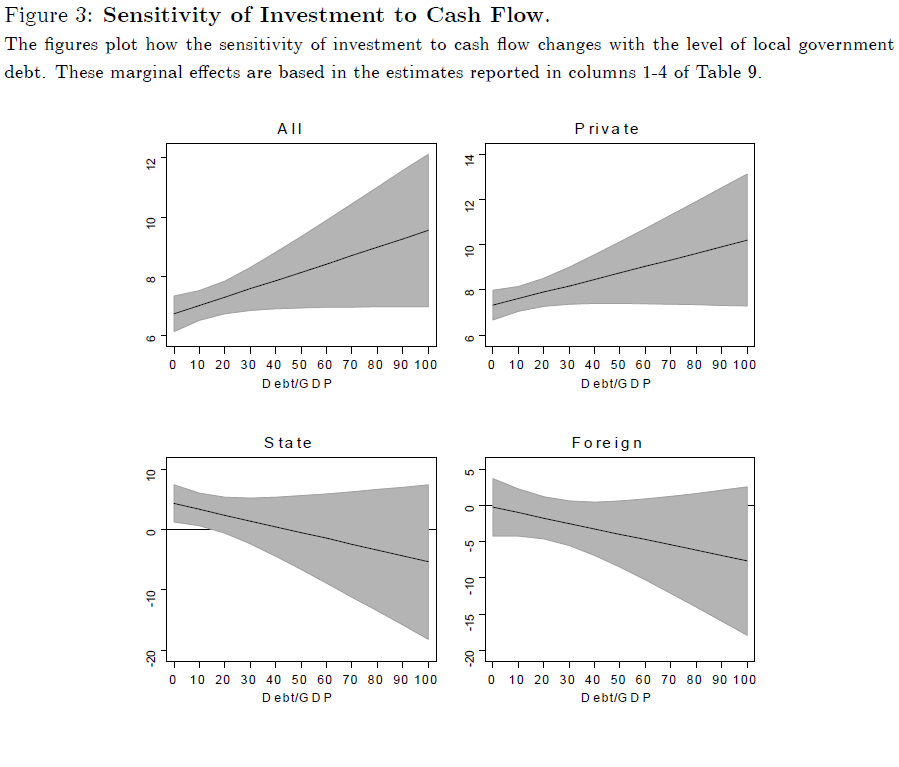

下图展示了这些结论。左上方面板表明,在不同公共债务水平下,对于全体公司样本,投资对内部现金流的敏感性如何。右上方面板是内资民营企业的表现,它与全体样本的表现类似,即当债务水平升高,投资活动对内部现金流越发敏感。

如果我们认为地方公共债务对私人部门具有挤出效应,那么国企和外资企业应该表现得不同。实证结果表明的确如此,与私营部门不同,左下的国企和右下的外资企业,它们投资对内部现金流的敏感性与地方政府债务水平是负相关的。对于国企来说,债务和GDP占比超过20%后就几乎没有什么信贷方面约束了,因为一旦超过此阈值,现金流与投资之间的相关性已不再统计显著。而对于外资企业,现金流与投资之间的相关性不但一直为负,而且从未具有过统计显著性。

对长期增长的影响

中国曾以大规模的财政刺激来应对金融危机。乍一看,刺激计划是一个巨大的成功,它使中国摆脱了大萧条,成为后危机时期世界经济增长的主要驱动力之一。

但刺激计划究竟对中国未来的经济增长有何影响?答案恐怕没有那么清楚。

一方面,中国激进的地方财政可能阻止了经济萎缩,而经济萎缩可能会降低中国的增长潜力。

另一方面,上文的研究表明,这种观点可能过于乐观。后危机时期地方政府债务的大量增加对民营制造业公司的投资产生了消极影响。由于民营制造企业的生产率比国有制造企业高得多,这种从民营企业到国有企业的投资再分配可能会对中国的长期增长潜力产生负面影响。

此外,通过提高公共债务在银行投资组合中的份额,这一政策加强了中国银行部门和主权当局的关系——这在未来可能会产生严重的系统性稳定风险,欧元区主权债务危机对这一点已经有所体现。

编译:钟政昊

参考资料:

Yi Huang, Marco Pagano, Ugo Panizza, "Public Debt and Private Firm Funding: Evidence from Chinese Cities", Graduate Institute of International and Development Studies, August 2016

Yi Huang, Marco Pagano, Ugo Panizza, "Public debt and private investment in China", VOX, 03 November 2016

声明:本文仅代表作者个人观点,不代表智堡立场;文中图片来源于网络,如有侵权烦请联系我们,我们将在确认后第一时间删除,谢谢!

初见智堡,欢迎关注我们的公众号(zhi666bao);喜欢我们的文章,敬请帮助我们分享传播。喜欢智堡,欢迎使用我们的APP、小程序。常驻智堡,请订阅智堡精选,支持智堡的通天之旅。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}