本文首发于智堡公众号:zhi666bao。

通用电气(GE)到底怎么了?GE的股价从2016年下半年30美元左右跌到如今10美元以下,其表现也是道琼斯工业指数成分股中最差的(下图),且最终于今年6月被该指数除名,结束了其111年的成员历史。一个曾经生活中无处不在的企业集团为何会衰落至斯?

这一切的源头都指向通用电气传奇CEO杰克•韦尔奇,他采用混合联合的策略将业务重点放在全球性和多元化上,并大举进军金融行业,容易钱滚滚而来,规模和市值也越做也高。在好时光中不断增加的规模最终把风险推至尾部。2008年的金融危机不但没有证明多元化对于分散风险的作用,反而让GE因为深陷金融业而陷入严重困境。直至今日,GE仍然还在为金融业务的遗留问题而苦苦挣扎。

来自纽约大学斯特恩商学院的著名金融学教授和估值专家阿斯沃斯·达摩达兰(Aswath Damodaran)在这篇博文中,分析了GE当前的困境,并对未来可能的发展做了推演,最后总结了GE的教训,这些教训同样适用于今天的科技巨头们。

1. GE极简史

通用电气的历史可以追溯到托马斯·爱迪生和他发明的灯泡。爱迪生于1878年创立的公司——爱迪生通用电气公司,在1892年与另外两家电气公司合并创立了通用电气。该公司在1900年建立了第一个工业实验室,毫不夸张地说,它不仅改变了美国家庭的电器,而且改变了美国人的生活方式。不过,在20世纪的大部分时间里,通用电气仍是只是一家电器公司,尽管它曾涉足其他业务。1980年,杰克•韦尔奇(Jack Welch)成为该公司的首席执行官,公司开始向今天的样子迈进。

关于市值的历史

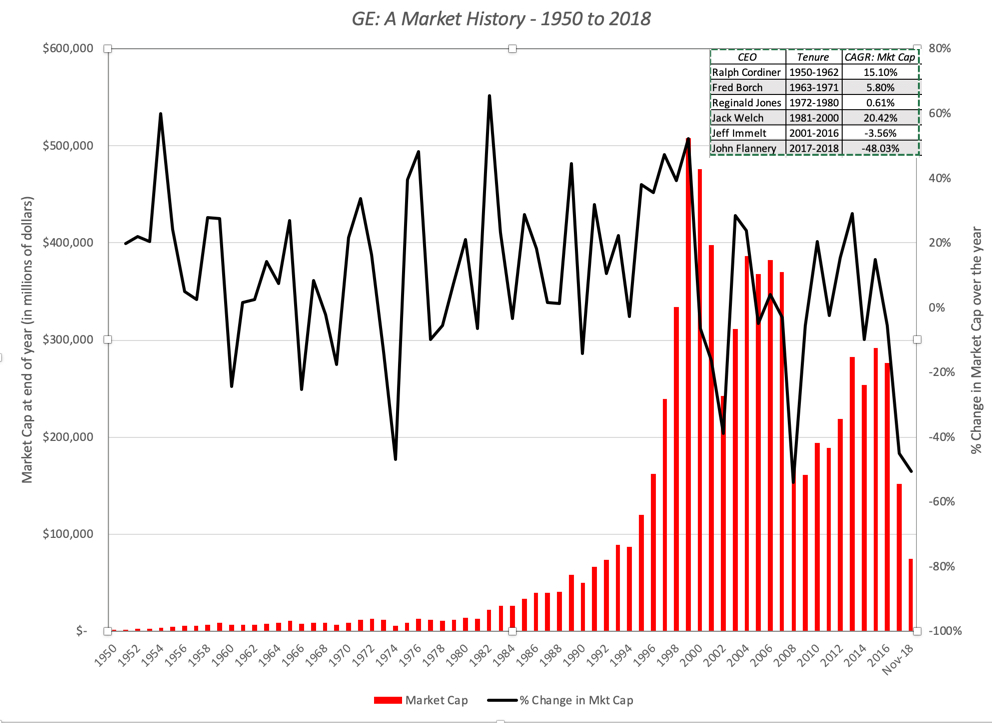

研究通用电气的时候,首先要看在整个生命周期中市场对它的看法。跳过通用电气前半生,下图显示了通用电气市值随时间的增长(以及最近的下降):

正如你所见,从1950年到1980年,通用电气是一笔稳健但并不引人注目的投资。在20世纪80和90年代,随着韦尔奇执掌通用电气,它的价值出现了爆炸式增长,并于2001年成为全球市值最高的公司。在他的继任者杰夫•伊梅尔特(Jeff Immelt)的领导下,通用电气的股价继续表现良好,但随着互联网泡沫的破裂,该股与市场其他股票一道下跌,但随后在2008年危机爆发前反弹。2008年这场危机对公司来说是毁灭性的,虽然在之后的几年里它确实有所恢复,但在过去两年中,公司的市值显著下滑,而此时执掌大权的是杰夫•弗兰纳里(Jeff Flannery)。

关于运营的历史

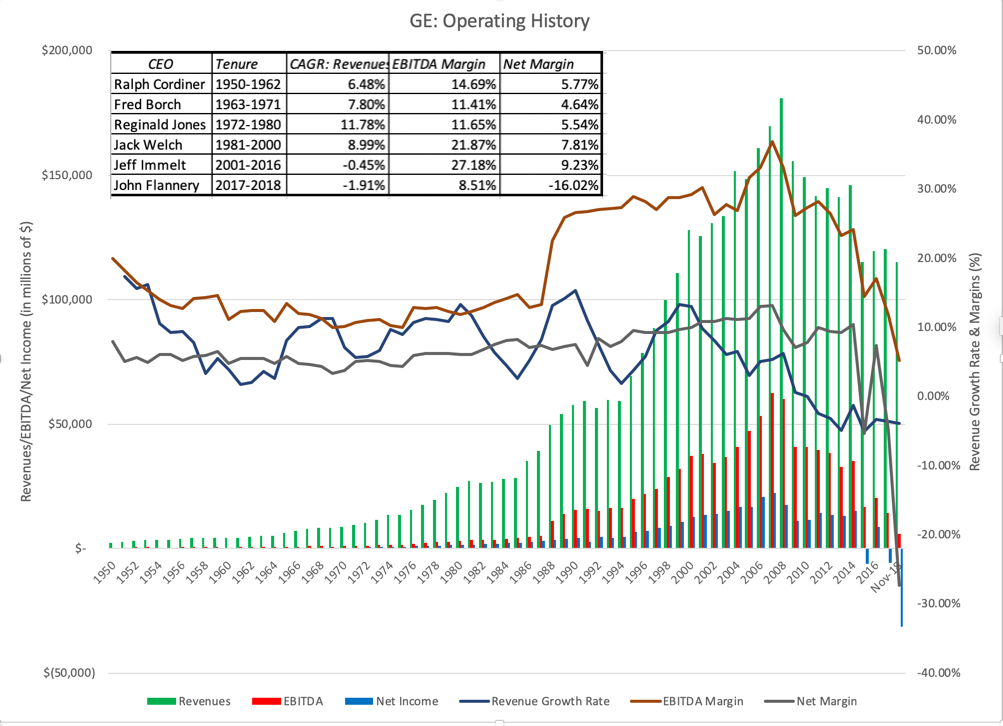

为了从运营角度了解公司是如何随着时间的推移而发展的,我们研究了通用电气自1950年以来的主要运营指标(收入、EBITDA、净收入):

与之前的市值评估一致,在1950年至1970年期间,通用电气是一家不错但并非出类拔萃的公司,实现了稳健的营收增长和可观的利润率。在1970年代雷金纳德•琼斯(Reginald Jones)和20年后杰克•韦尔奇两位CEO的领导下,公司实现了转型。琼斯帮助公司度过了高通胀和油价的动荡时期,保持了利润率的稳定,实现了两位数的营收增长。韦尔奇让自己成为了传奇人物,将利润率提高了一倍,并在离开时将公司推到了市值最高峰。他的继任者杰夫•伊梅尔特面临着延续韦尔奇成就的艰巨任务,但他成功地保持了收入的增长,并实现了高利润率,直到2008年公司陷入低谷。

业务组合的转变

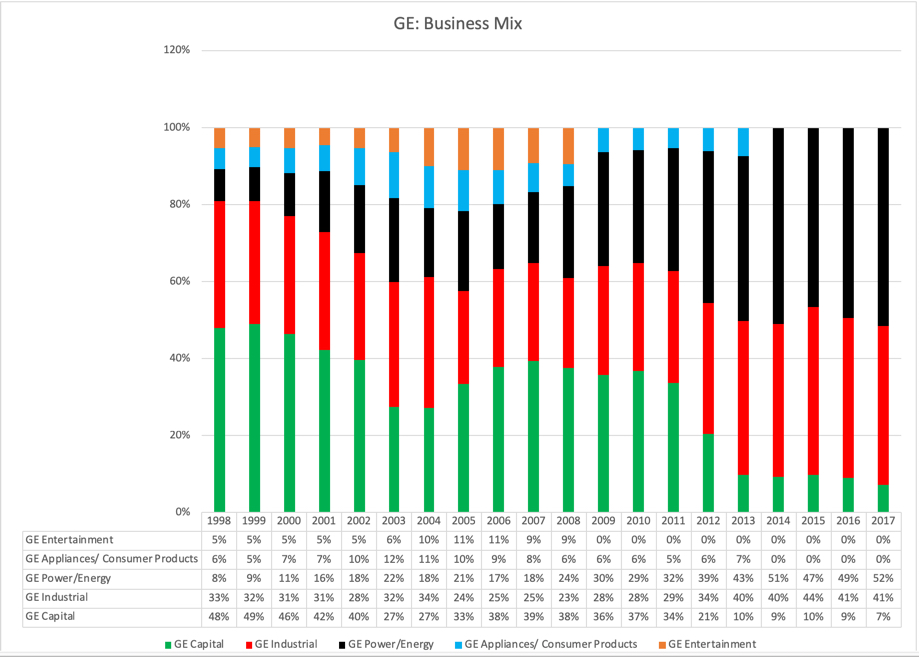

要理解通用电气目前的困境,我们必须回到韦尔奇担任首席执行官时的情形。韦尔奇在重组通用电气时,将其从国内和制造业的根基中剥离出来,将业务重点放在全球和多元化业务上。在此期间,通用电气最大的飞跃是进军金融服务业。韦尔奇被金融服务业吸引的一个原因是,它能够以相对较少的投资获得高额利润。到上世纪90年代末,通用电气资本(GE Capital)成为推动通用电气增长的引擎,在1998年,它占了通用电气收入的近48%。

2008年,当金融服务公司遭遇危机时,通用电气面临巨大的风险敞口。此后几年,通用电气不仅退出了金融服务业务,还退出了娱乐业务(将NBC转售给Comcast),以及家电业务(现已归海尔所有)。通用电气目前的细分业务组合如下面的饼状图所示:

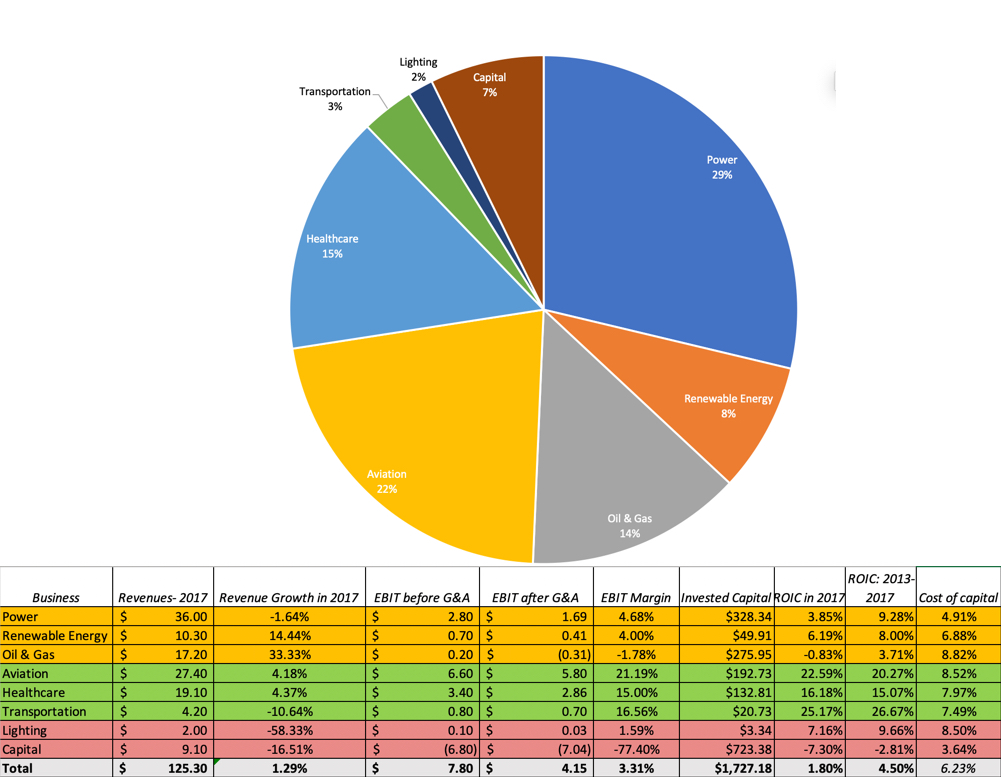

由此可见,通用电气在航空、医疗和交通业务上(上表绿色区域),有着低增长和高利润率(体现在利润率和资本回报率上)。

在三大能源相关行业电力、可再生能源和石油业务上(上表黄色区域),有较高的增长,但利润率低。

同时,还有一个迅速衰落的照明业务和一个不断下降但拖累价值的GE Capital(上表红色区域)。

另外要注意的是,各业务板块利润总额的简单集体加总,并没有扣除38.3亿美元的企业一般性支出和企业间合并抵消项目(还不包括一次性重组费用41亿美元),而这实际上抹去了约一半的营业利润。

在计算资本回报率时,我根据收入比例将这些费用分配给各业务,并使用25%的有效税率,而通用电气作为一个整体,在2017年没有实现符合资本成本要求的回报率。如果将每块业务2017年的收入替换为标准化价值(以2013年至2017年每块业务的平均利润计算)可以提高电力和可再生能源企业的资本回报率,但总体结论是一样的。作为一家公司,通用电气看起来并不好,但它确实具有能创造重大价值的业务板块。

2. GE何去何从?

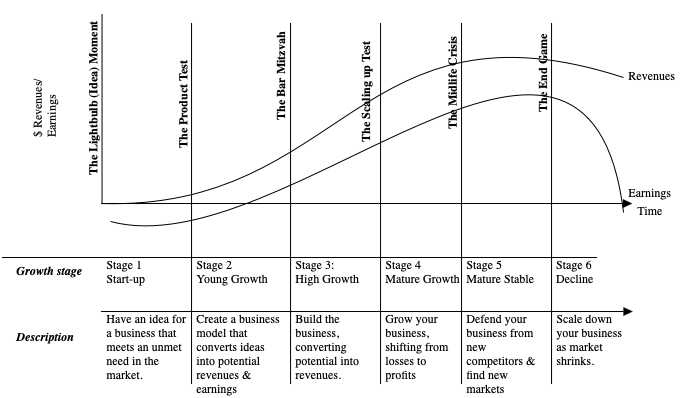

虽然对通用电气目前的地位有不同的定义方式,但我将使用企业生命周期模型,因为它概括了公司所面临的挑战。

通用电气的灵光时刻可能是在1878年托马斯·爱迪生的实验室里,但自公司正式成立已有126年历史,通用电气可谓是一家古老的公司,它的问题反映了它的年龄。

除了可再生能源,通用电气的所有业务都是成熟或衰退的,通用电气本身就是一个成熟并走向衰落的企业。

任何关于GE未来发展的故事都必须反映这个现实。以下是三种可能导致不同估值的未来路径。

拆分

如果说通用电气在鼎盛时期代表了混合联合企业的荣耀(Conglomerate,资本主义国家出现的一种独特的跨部门垄断联合组织,即生产和职能上无任何联系的两家或多家企业的合并,或通过合并实行广泛多样化经营的企业组织——译者注),那么它目前的困境则表明,混合联合企业在世界上已经堕落到何等地步。在世界各地,多家企业都发现自己面临着分拆的压力,在很多情况下,如果他们这么做,股东的日子会好过一些。不过,为了从分手中获益,以下是一些必要的先决条件。

-

可拆分业务:不同的业务必须是可以被分离的,因为信息泄漏和跨企业协同效应可能使它更难以切割出售或剥离。就这一点而言,通用电气可能是安全的,因为它的业务大部分是独立的(除了GE Capital,因为金融部门通过复杂的保险、融资和租赁合同等与其它各业务有着盘根错节的联系,难以剥离——译者注),在跨业务之间几乎没有什么影响。

-

有意愿的买家:必须存在潜在的买家,且愿意支付超过收购对象为控股公司所创造的价值,这部分溢价要么来自潜在的协同效应,要么来自对管理层的改善。通用电气的业务似乎都不足以吸引多家愿意支付溢价的竞标者,而且考虑到通用电气缺乏讨价还价的地位,急于出售业务可能弊大于利。

-

公司浪费(总部):企业管理费用的很大一部分不得不被视为浪费,通常随着公司解体,企业开支将大幅下降。通用电气在2017年公布的38亿美元企业支出中,有多少属于浪费的并可以通过针对性的成本削减来消除?看看这些费用的细目,大约22亿美元是用于支付养老金义务,分拆公司并不能免除这些合同义务。剩下的16亿美元中,有些可能是可以削减的,但即使削减全部(这将是一个艰巨的任务),也不会让公司扭亏为盈。

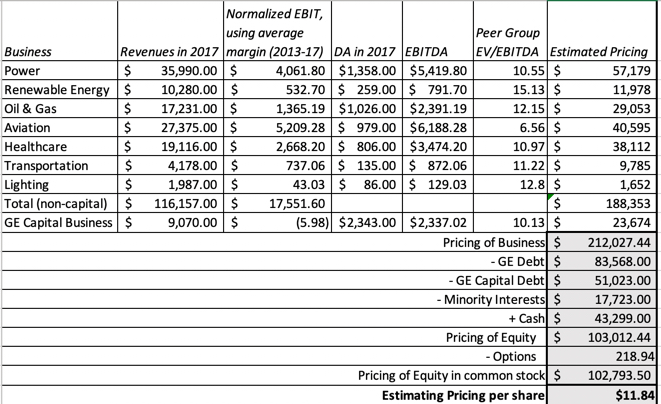

因为通用电气今天将试图向买家出售这些业务,所以这是定价(pricing)而不是估值(valuation)。我在下面估计了通用电气业务的定价,使用重新计算的EBITDA,即用过去5年每个业务的平均营业利润来计算运营收入,并根据收入比例将企业支出分配给各业务部门。为了将EBITDA转换为估计值,我使用了同类行业的EV/EBITDA倍数:

如果通用电气能够让买家为每一项业务支付同行业水平的EBITDA倍数,它将能够为其权益投资者带来约1030亿美元的价值,高于11月14日720亿美元的市值。但关键问题是,整个公司的减价销售几乎从未带来预期的收益,因为买家意识到公司的绝望情绪,会有所保留。事实上,通用电气过去几天试图从Baker Hughes的部分投资中脱身(Baker Hughes是一家油田服务公司,2017年通用电气的能源业务与之合并后,由通用电气多数持有——译者注),这表明这些销售将会大打折扣。

收缩和重塑

通用电气的第二个选择是缩减开支自我更新,不是作为一家成长型公司,而是作为一家稳定的、在具有竞争优势业务领域中享有高利润率的公司。

从广义上讲,通用电气在这条道路上取得成功的路线图很简单:缩小或出售其低利润率业务的部分业务,退出金融资本业务,并巩固其在航空、医疗和交通领域的业务发展。

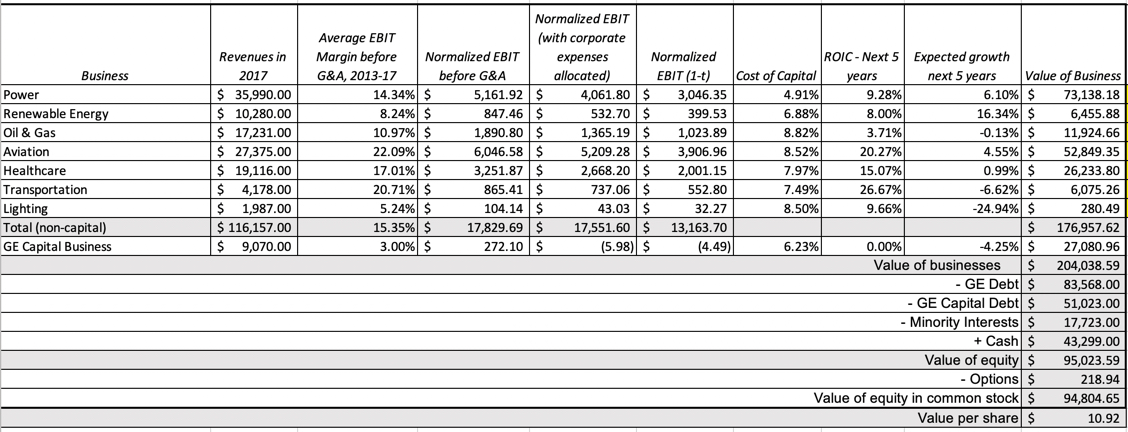

为了更好地了解这些业务的价值,我以永续经营为基础,使用简单的假设对通用电气的每一项业务进行了评估:

计算出的权益价值低于我在拆分情境中估计的1030亿美元,但这种做法不需要任何短期的折价甩卖。在此过程中,通用电气将面临两大挑战。

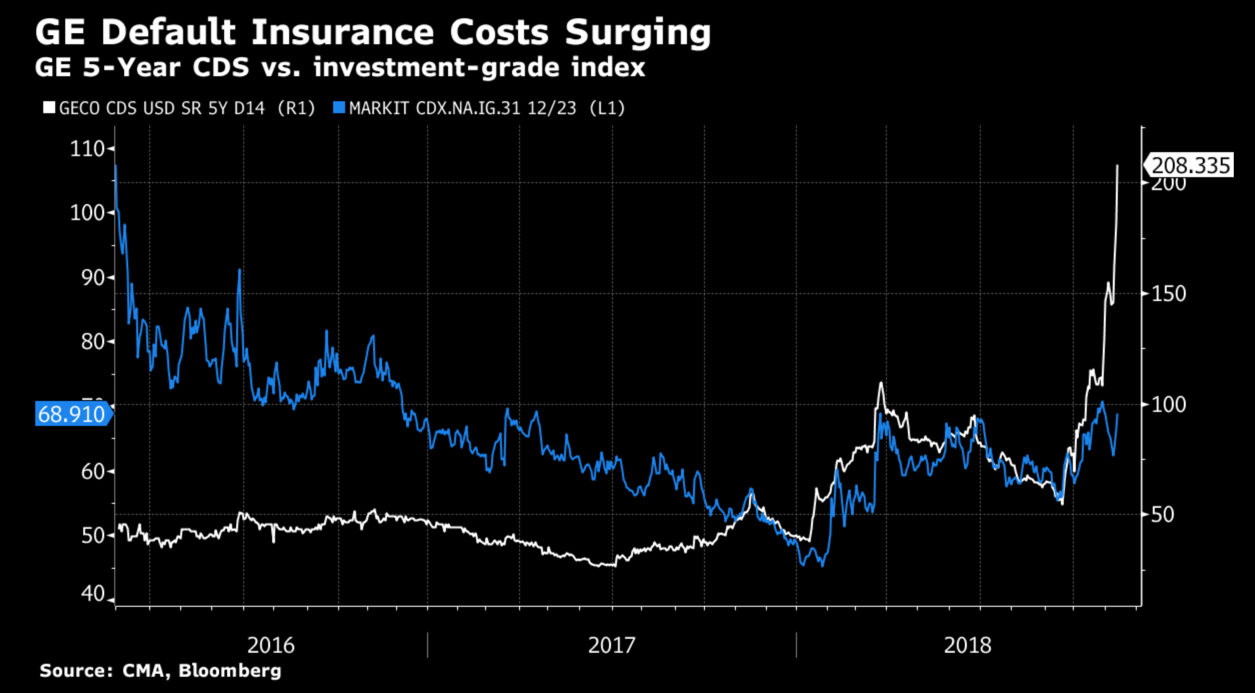

首先,通用电气承担了一项重大的债务义务,这是GE Capital的历史遗留问题,不会很快消失,而债务义务对通用电气来说是一种明显而现实的危险。过去几周,通用电气股价迅速下跌的一个原因是该公司的信用状况恶化,从该公司在CDS市场上息差的不断上升就可以看出来(下图)。通用电气正试图出售其在Baker Hughes的部分股份以偿还债务,但债券市场对此持怀疑态度。

第二,对投资者来说,GE Capital现在更多是一种负担而不是收益。请注意,在估值表中,我对GE Capital运营的估值(270亿美元)远低于其债务(510亿美元)。事实上,我在定价上得到了非常相似的结果。换句话说,在我的估值中,我预计以目前的价格计算,退出GE Capital的成本将达到240亿美元,但不是一次性的。

如果通用电气最终能够通过偿还债务的方式,成为一家专注度更高、野心有限的公司,那么它就能生存下来,并重新获得保守派价值投资者的持股。

再塑金身(或巴丹死亡行军)

通用电气的股东必须希望并祈祷通用电气不要采取这第三种选择——通用电气试图重拾昔日辉煌,将谨慎抛诸脑后,将大量资金重新投资于新业务,或者更糟糕的是进行大规模收购。

虽然没有迹象表明,通用电气新任首席执行官劳伦斯•卡尔普(Lawrence Culp)为公司制定了宏伟的计划,但这可能只是因为该公司目前正处于危机之中。如果随着危机的过去,卡尔普试图让自己成为韦尔奇的第二代接班人,公司将效仿其他那些拒绝承认自己年龄的老公司的做法,在最终投降前花费数十亿美元进行整容手术(收购)。

如果说有什么榜样是卡尔普应该效仿的,那一定不是远见卓识的乔布斯,而是破产清算人拉里。

笔者强烈建议观看《金钱太保》(Other People's Money)中破产清算人拉里(Larry the Liquidator)演讲的这段视频,非常有趣!

3. 我们学到了什么?

考虑到它的年龄,通用电气成为比世界上任何其他公司都多的案例研究的对象并不足为奇。在早期,它被用作专业管理的一个例子。在韦尔奇年代,它被视为一个例证,说明老龄化的制造企业,以开明的管理层为最高领导,如何能够自我改造。现在它陷入了困境,我认为我们回顾过去四十年,可以得出一套不同的教训:

混合合并在过去、现在、将来都是一个坏主意

即使在混合合并的鼎盛时期,我也从未理解它的吸引力。只有企业策略师才能辩称,将不同业务领域的公司合并在一个企业保护伞下,并在收购这些资产的过程中支付高额溢价,才能创造价值,但是,你忽略了这样一个逻辑:你和我作为股东,可以在不支付相同溢价的情况下,创建自己的多样化和定制化投资组合。如果要从通用电气的失宠中吸取教训的话,那就是即使是最好的混合合并企业集团也是建立在沙堆之上的。不过,请注意,尽管这一教训可能暂时被学到,但很快就会被遗忘,就像大多数其他商业教训一样,我们将来肯定会再次重蹈覆辙。

复杂性不是没有代价

当我翻阅通用电气的年报时,我又想起了为什么我总是把自己对地狱的看法描述为:必须一遍又一遍,永远地对通用电气进行估值。这家公司通过自己的行动和设计,使自己成为历史上最复杂的公司之一,横跨数十家企业和世界各地开展业务,GE Capital则充当着复杂性这块蛋糕上的樱桃——一家嵌入大型企业集团的巨型金融服务公司。

虽然这种复杂性在通用电气的辉煌时期发挥了良好的作用,使其能够掩盖错误,避免草率的收购行为和错误的押注,但自2008年以来,这种复杂性一直困扰着公司。试图搞清公司财务状况的投资者往往会因为太过复杂而放弃,转而寻求更容易的猎物。对于通用电气来说,想要解决这个问题可能已经太迟了,但随着亚洲公司市值的上升,你会看到新的复杂的庞然大物在世界各地运作。

容易钱的陷阱

通用电气在GE Capital的经历让我明白了一个古老的商业真理:当一家企业看上去可以轻松赚钱时,总有一个陷阱在等着它。杰克•韦尔奇最初进军GE Capital并随后进行扩张的原因是,金融服务业比制造业更容易赚钱。从有限的资本投资和快速增长的角度来看,这是正确的。但当借款人开始违约,资本市场冻结,历史上的金融服务公司总在这样的时期充满一阵阵撕心裂肺的剧痛。通过让GE Capital成为通用电气的重要组成部分,韦尔奇将赌注押在了公司的持续成功上,而这一押注在2008年泡汤了。

救世主CEO的神话

这里既不是在埋葬也不是在赞扬杰克•韦尔奇,但尽管他已经离开公司近20年,通用电气仍然是杰克建造的那个大房子。自从韦尔奇在上个世纪的最后20年里从通用电气的崛起中获得了荣耀以来,他也应该为此后发生的事情承担一部分责任。别误会我!韦尔奇是一位鼓舞人心的高管,他有远见有干劲,但他同时也是一位帝王式的CEO,他把董事会变成了自己行动的盖章工具。

当我们将目光转向新生代的成功公司时,这一次这种现象发生在科技领域(FANG的股票和中国的科技巨头),它们富有远见的创始人站在云端。值得记住的是,对任何人来说(不管多聪明多有远见),不加控制的权力是危险的。

4. 小结

正如你们许多人所知,我相信每一种估值都必须讲述一种故事。亚马逊和谷歌等一些公司的情况令人振奋、乐观,估值也随之水涨船高,但它们仍可能不是好的投资,因为它们的价格可能更高。我对通用电气的描述并不乐观,但如果它(及其管理层)表现得像它的年龄一样,承认增长放缓或停滞是未来的趋势,且不会过度扩张,那么这仍有可能是一项不错的投资。

编译:钟政昊

参考资料:

Aswath Damodaran, "The GE End Game: Bataan Death March or Turnaround Play?", Musings on Markets, 14 November 2018

声明:本文仅代表作者个人观点,不代表智堡立场;文中图片来源于网络,如有侵权烦请联系我们,我们将在确认后第一时间删除,谢谢!

初见智堡,欢迎关注我们的公众号(zhi666bao);喜欢我们的文章,敬请帮助我们分享传播。喜欢智堡,欢迎使用我们的APP、小程序。常驻智堡,请订阅智堡精选,支持智堡的通天之旅。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}