本文首发于智堡公众号:zhi666bao。

在1985年至2018年间,全球平均公司税率从49%下降了一半多,至24%。为什么公司税率下降了?

标准的解释是全球化导致各国为生产资本的竞争日益激烈,通过降低税率,各国能够吸引更多的机器、工厂和设备落户本国,提高当地劳工的生产力,进而提振薪资水平。

公司税率下降的原因

然而,经济政策研究中心 (CEPR) 近期发表的一篇题为《从各国“消失”的利润》的论文指出,避税行为是公司税率下降的主要原因,低税国家的资本存量并没有上升,这种利润的转移仅仅降低了跨国企业支付的税收,当下的大型跨国企业并未如预期一般向低税收国家转移有形资产,他们搬弄的,不过是会计帐上的利润数字。

举例而言,2016年谷歌母公司字母表在百慕大上报192亿美元营业收入,然而他们在当地几乎没有雇员,更没有任何有形资产,有的只有0%的企业税率。据估算,光2015年全世界就有近40%的跨国利润,被人工转移到百慕大这样的避税天堂 (tax haven)。

利润的转移效应

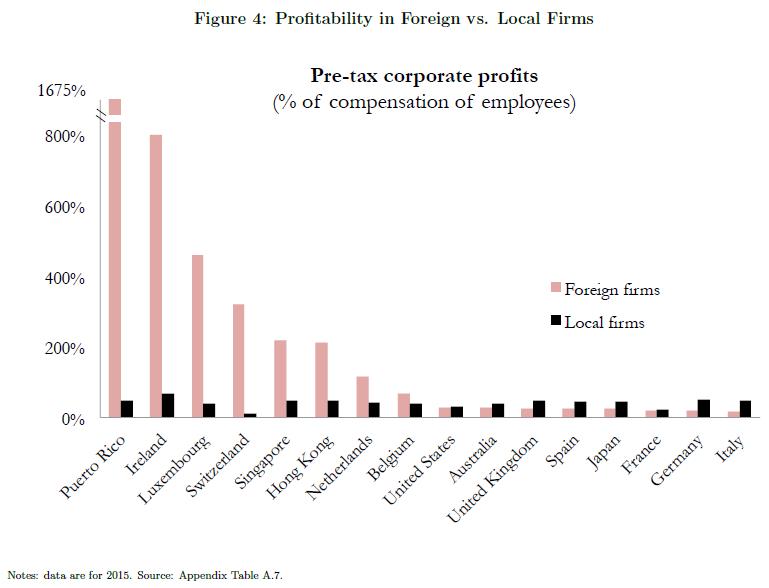

如果以外来跨国企业在当地上报的利润与支付给当地子公司员工薪资的比值来衡量外国企业在当地的利润率(下图粉色柱),再与本土企业的利润率(下图黑色柱)进行横向比较,可以发现,在非避税国家,外国企业的利润率要普遍低于当地企业;而在避税天堂,外国企业则普遍更加“有利可图”(在爱尔兰高达800%),将本土企业的利润率(30%-40%)远远地甩在了后面。

研究显示,这主要是转移效应导致的,整体而言,每年近40%的跨国利润被转移至避税天堂。回溯到这些跨国企业的始发国,会发现美国跨国企业的利润转移是最严重的,而欧盟国家以及发展中国家的政府是利润转移的主要受害者,欧盟每年因此损失约20%的税收。

避税天堂坐享其成

论文还指出,比起出台监管措施阻止企业利润流向避税天堂,大多数高税收国家更热衷于争抢其他非避税国家的利润,实质上呈现出避税天堂坐享其成的奇观。

产生这种现象的原因是,阻止利润流向避税天堂是高难度(当地财务数据不透明)、高成本的(跨国企业会花费大量资源为转移利润游说辩护),耗费时间也更长(避税天堂政府往往拒绝合作),最终被更可行(数据信手拈来)、更便宜(不受影响的跨国企业坐山观虎斗)、更快捷的(高税收国家之间有成型的争议仲裁框架)的减税互搏所挤出。

政策意义

首先,削减企业税率并不能快速产生积极效果。生产资本(而不是纸面利润)的增长,才能带来薪资上涨。

其次,利润转移对税收政策带来了新挑战。它降低了企业所有者的税收,可能导致需要对个人所得税或跨国企业征税方式进行改变。

最后,当前的一些政策(如OECD的税收争议解决机制)甚至会加剧跨国企业的避税行为。例如,法国的税收当局越容易重新定向簿记在德国的利润,他们就会付出越少的努力来追踪转移至百慕大的利润,从而提高加剧利润向避税天堂的转移、减少全球的税收。高税收国家阻止利润转移的更有效的方法可能是实施经济制裁,例如关税。

编译:陆雅珉

参考文献:Thomas Torslov, Ludvig Wier and Gabriel Zucman. 2018. The Missing Profits of Nations, CEPR policy portal, Jul. 23rd 2018.

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}