本文首发于智堡公众号:zhi666bao。

Guggenheim Investments近期发布的报告显示:

- 尽管今年美国GDP增长强劲,但模型显示衰退可能在2020年初开始。

- 尽管短期内经济下滑的风险不大,但更具限制性的货币政策最终将压倒过热的经济。

- 收益率曲线趋平仍然是预测即将到来衰退的有力指标,投资者若忽视这一点,将面临严重风险。

收益率曲线:这次不一样?

收益率曲线作为衰退信号的预测力已广为人知,且被深入研究了几十年。不过,尽管收益率曲线近期趋平的信号强劲,但许多市场人士和美联储的政策制定者却对其不屑一顾。

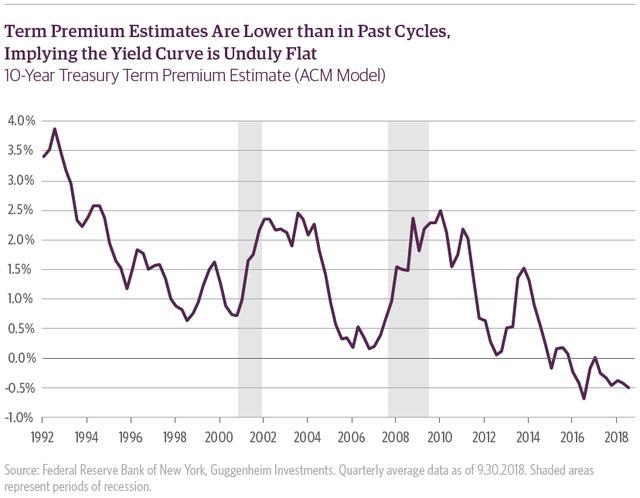

否认本次收益率曲线是衰退信号的最突出的论据是,美联储和外国央行的量化宽松计划压低了长期利率,导致收益率曲线过于平缓。作为支持的证据,反对者指出,期限溢价(投资者预期的可以从购买期限较长的固定利率债券、而不是在同一时间线上滚动购买一系列短期债券所获得的超额回报)不仅低于过去的周期,而且实际上是负的(下图)。我们认为此类论点中存在一些缺陷。

关于收益率曲线和衰退风险的更多内容,请参见智堡文章:《收益率曲线的变化意味着美国经济即将陷入衰退?》

期限溢价并不像美联储模型所说的那么低

由于期限溢价无法被直接观测,投资者必须依赖模型来估计嵌入美国国债的久期风险溢价。最常被引用的模型之一是由纽约联储发布的Adrian, Crump和Moench(ACM)模型。在该模型中,期限溢价的定义是,用观察到的10年期美国国债收益率水平减去“风险中性收益率”的估计值(risk-neutral yield)——即假设短期利率可以持续10年以上所计算的平均收益率。ACM模型目前显示,10年期期限溢价为-35个基点,较2005年中低约85个基点。这似乎证实了一项研究,即美联储的资产购买计划累计将10年期期限溢价压低了逾100个基点(这种效应近年来可能有所减弱)。

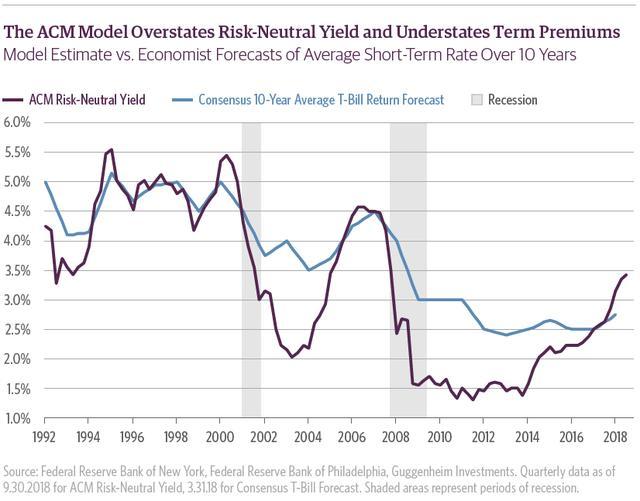

问题在于,如今的ACM模型高估了预期的短期利率,错误地暗示了期限溢价低于实际水平。具体而言,ACM指出,风险中性的10年期收益率目前为3.50%,这远高于我们的预期。而其他外界估计也支持这一观点:10年期隔夜指数掉期利率(OIS)为2.90%。与此同时,纽联储在2018年8月的交易商和买方政策调查中的预估中位数均为2.50%。同样,费城联储的职业预测者调查预计,未来10年3个月期美国国债的平均收益率为2.75%。

这些独立预测都表明,ACM对风险中性收益率估计过高。这让我们相信,纽约联储的模型低估了期限溢价,因此,这削弱了支持量化宽松压低期限溢价、使收益率曲线与历史周期相比过于平坦这一论点的一个关键支柱。

QE可能使曲线趋平,但国债净发行使曲线变陡

我们不同意以下观点:即美联储的资产购买行为消除了市场本来不得不承受的久期风险,从而对期限溢价构成下行压力。然而,一些观察者所犯的错误是,他们认为,由于量化宽松压低了期限溢价,而且量化宽松是在本轮周期而非之前周期中对曲线起作用的,那么收益率曲线也肯定会在本轮周期中过于平坦。实际上,货币政策之外的力量也会对期限溢价和曲线形态产生影响,而这些力量会随着不同的周期而变化。

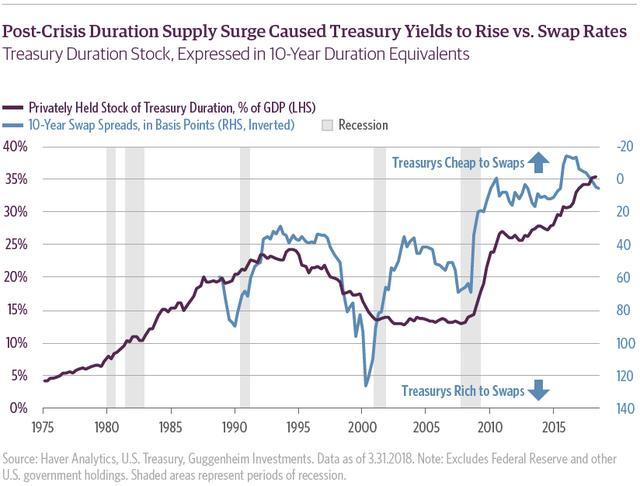

这些因素中最重要的是财政部所发行债务的净久期供应,这是美国政府赤字融资需求和财政部债务管理政策决定的函数。自危机爆发以来,财政部通过发行更高比例的长期债券,延长了未偿债务的加权平均到期期限。与此同时,美国的赤字规模明显高于以往的经济周期,意味着更大的美国国债净供应。

这两个因素的净效应是大大增加了美国国债市场投资者持有的久期风险(不包括美联储和其他美国政府账户)。与危机前相比,国债收益率的下降进一步扩大了私人持有的国债久期风险的存量,因为收益率较低的债券比收益率较高的同期限债券具有更高的久期风险(译者注:直观地理解,久期就是得到整个现金流的平均时间,当到期收益率越高时,后期现金流要贴现地更快,前期现金流比重会增大,所以久期会减小)。

我们结合这些因素估计公众持有的美国国债久期风险总额,将其转换为10年期美国国债久期风险的等价物,并将这一数字表示为GDP的百分比。美国国债久期风险的增加在国债收益率相对于掉期利率的上升中发挥了作用(下图)。

如果说曾经有一段时间可以证明供给/需求因素导致收益率曲线过于平坦,那就是上世纪90年代末。在此期间,由于联邦预算盈余,久期/GDP的比率明显下降。与此同时,10年期互换价差(swap spread)大幅扩大,即10年期利率互换(IRS)中固定利率一支与当前10年期美国国债收益率之差。虽然10年期美国国债收益率在1997年中期至2000年中期大致保持不变,但由于相对稀缺,美国国债相对于互换合约价格大幅上涨。这导致美国国债曲线比其他情况更加平坦。

过去十年的经历提供了一个有趣的对比。2008年末至2011年中,随着利率下降、赤字膨胀以及美国财政部开始延长其债务组合的平均期限,公众持有的美债期限风险总额急剧增加。尽管美联储推出了第一个量化宽松计划,但久期/GDP比率却出现了增长,与此同时,10年期互换价差大幅收窄。虽然绝对收益率下降,但长期美国国债相对于互换合约的价格明显下跌,导致美国国债收益率曲线比正常情况下更陡峭。自2014年末第三轮量化宽松结束以来,久期/GDP的增长速度比上两个商业周期快得多,这对曲线陡峭化施加了更大的压力。

后危机监管变化和外汇储备干预,助推曲线陡峭化

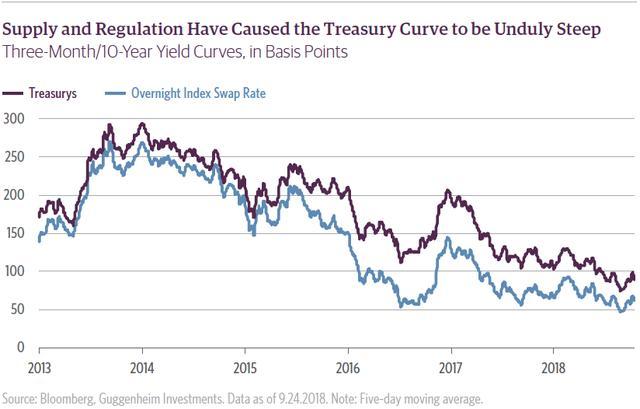

后危机时期的两个重要的监管变化影响了美国国债曲线的形状。首先是SEC于2016年10月开始实施的货币市场基金改革,其次是针对大银行的增强补充杠杆率(Enhanced Supplementary Leverage Ratio, ESLR),该提议于2013年首次提出,并在随后的三年里在银行中部署。

货币基金改革的效果是增加了对美国国债的需求,导致短期美债收益率相对于OIS下降。另一方面,ESLR导致大型经纪交易商减少其国债和回购的做市活动,导致长期美债收益率相对于OIS上升。这种贬值在2015年8月之后尤为明显,当时人民币贬值,一些新兴市场央行开始大量抛售美国国债以支撑本币。由于银行和交易商的资产负债表受到杠杆率的限制,外国央行在二级市场大量抛售美国国债,导致相对价值大幅失调。这些因素加起来,导致3个月/10年期美国国债收益率曲线在2014年第三季度至2016年第三季度之间陡增60个基点。尽管更有利于银行的监管议程和自2016年大选以来更高的国债供应量缓和了部分影响,但3个月/10年期美国国债收益率曲线仍比OIS曲线陡峭30个基点(下图)。简而言之,那些声称这次不一样的人,他们还必须承认,美国国债净供应量的上升和监管变化正合力使曲线陡峭。

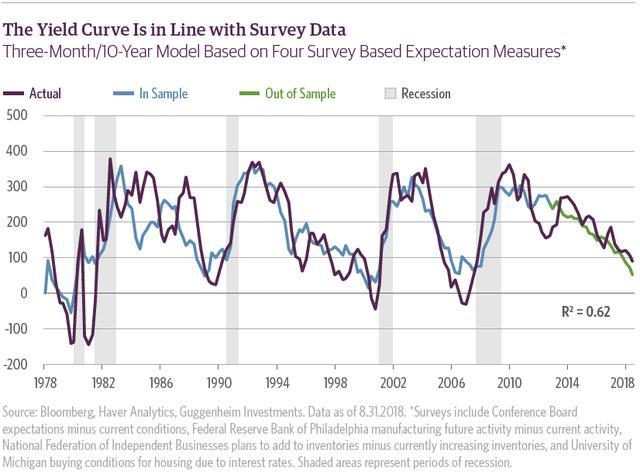

调查数据证实了收益率曲线的信号

另一种考虑收益率曲线的方式是,它暗示了市场对未来经济活动的看法。涵盖消费者和企业的各种调查数据显示,收益率曲线持平或反转的时期往往与对未来的较低预期相一致。换句话说,在这些时期,受访者认为目前的状况是最好的。下面的图表显示了消费者当前的信心和六个月后的预期之间的差异。随着每轮周期见顶,消费者对当下的看法会越来越好。这一隐含的经济放缓预期与收益率曲线趋平一致,因市场价格在经济状况见顶时走高。

为了测试收益率曲线是否准确反映了预期,我们将3个月/10年的收益率曲线与1978-2012年的四项调查指标进行了回归(下图)。下图的绿线显示了过去5年的预测曲线,表明曲线斜率与预期调查的指向相一致。

调查数据中暗含的曲线平坦化是一个额外证据,表明收益率曲线关于我们在周期中位置的信号没有被扭曲。换句话说,投资者忽视了收益率曲线的风险。

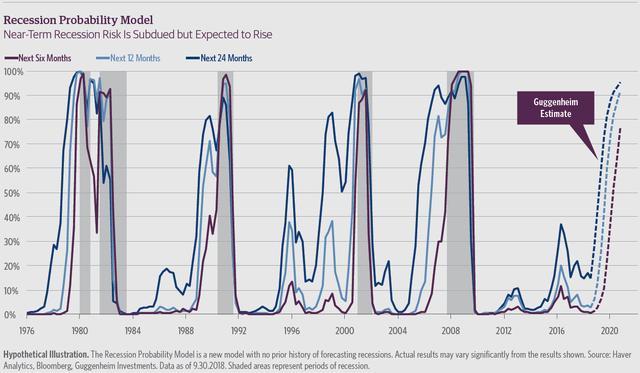

衰退概率模型

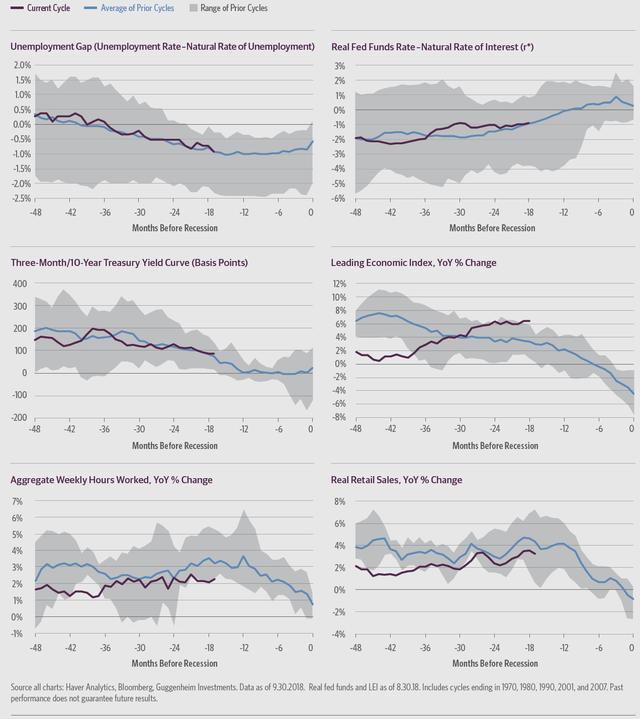

根据最新的“衰退概率模型”和“衰退仪表板”,我们认为下一次衰退将在2020年初开始。尽管第三季度GDP表现强劲,使第三季度的衰退概率模型有所下降,短期风险有所减弱,但下一页的“衰退仪表板”显示,就业市场持续过热,而宽松的货币政策立场也随之减弱。

由于这种渐进的政策收紧,收益率曲线趋平的趋势仍与衰退前18个月的平均水平保持一致。同时,以领先经济指数(LEI)、工作时间和零售额衡量的经济活动仍保持强劲,表明随着经济继续过热,在未来几个季度开始衰退的可能性不大。

我们“衰退仪表板”上的6个指标显示出了一致的周期性行为,可以对其进行实时跟踪。我们将这些指标与过去五个周期中与当前长度相似的周期进行覆盖比较。综合来看,下图表明经济扩张还有大约18个月的空间。

编译:钟政昊

参考资料:Scott Minerd, Brian Smedley and Matt Bush, "Forecasting the Next Recession: The Yield Curve Doesn’t Lie", Guggenheim Investments, October 2018

声明:本文仅代表作者个人观点,不代表智堡立场;封面图片来源于网络,如有侵权烦请联系我们,我们将在确认后第一时间删除,谢谢!

初见智堡,欢迎关注我们的公众号(zhi666bao);喜欢我们的文章,敬请帮助我们分享传播。喜欢智堡,欢迎使用我们的APP、小程序。常驻智堡,请订阅智堡精选,支持智堡的通天之旅。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}