本文首发于智堡公众号:zhi666bao。

财经媒体近来对新兴国家企业债务的增加非常关注。一般认为,全球金融危机 (GFC) 之后的充裕流动性伴随着投资热潮,导致了新兴市场企业的显著加杠杆。面对不断上升的借贷成本,其中一些企业,包括准主权企业 (quasi-sovereigns),可能无法产生足够的收益来偿还债务,进而导致违约率上升。

资管巨头GMO调查了这些因素对国有企业 (SOEs) 或准主权企业的影响,这部分企业债占到新兴市场企业债务总量的近三分之二,是新兴债投资者最感兴趣的新兴市场企业子集:

第一部分侧重于利率上升对非金融国有企业基本面的直接影响;

第二部分研究了利率上升或任何其他不确定因素及其政府对策,所可能导致资金“断裂”的脆弱性;

第三部分对政府所有银行 (government-owned bank) 的基本面进行了一些观察,它们在企业投资总量中的占比达三分之一,在对抗潜在的国有企业流动性紧缩时,最有可能成为政府的干预渠道。

注:对于新兴市场权益投资者而言,谨指出国有企业或准主权企业约占权益市场市值的三分之一。有关GMO新兴市场权益持仓的信息,请参阅Ben Inker在2018年8月发布的季刊"Emerging Markets - No Reward Without Risk"。

具体而言,国企基本面与其历史水平相比偏弱。GMO预计,这些实体应该能够承受逐步上升的利率:投资周期的高峰已过,而利用自由现金流去杠杆的条件已经成熟。早期的积极迹象表明,如果全球GDP增长继续支撑强劲的营收增加,去杠杆进程可以相当快速地推进。此外,近期企业借贷呈现出的一个关键特征,是国有企业正大幅延长其债务期限。期限更长的借贷条款,意味着利率上升的直接冲击将有所减轻,为企业管理层提供一道应对负面影响的缓冲带。最后对深陷困境的部分国有企业信贷深入研究发现,资产负债表的弱点是有关当局推行误入歧途的产业政策的直接后果,而不是面对低廉的借贷成本不负责任的企业管理所致。

研究的第二部分提出了以下问题:全球利率上升是否会导致本来具有偿付能力的准主权企业遭遇流动性枯竭(譬如贸易争端转变为严肃的全球贸易战),令其面临破产的风险?在这个问题上,潜在的流动性冻结应该比成本走高的付息压力更令人担忧,但对于准主权企业来说,这方面风险仍要小于私有企业。这是因为在新兴市场和发达市场上,国有企业拥有两点独特的优势,在抵御流动性事件上的能力比其同行更强:首先,与其从飘忽不定的国际资本市场融资,国企更倾向于向融资形式更加严格的本地银行借贷。其次,他们享有获得当地国有银行资金的特权,尤其是在经济承压时期银行会重新调整其信贷风险偏好,令融资门槛更加有利于国有企业。

最后,如果国有银行确实能缓冲潜在的国企资金“断裂”,那么问题是,这些金融机构自身是否能够抵御金融冲击?在这方面得出的主要结论是国有银行的信贷基本面强劲,对于投资于准主权银行的债务投资者,和这些银行所服务的其他国企来说,这是个好消息。

前言

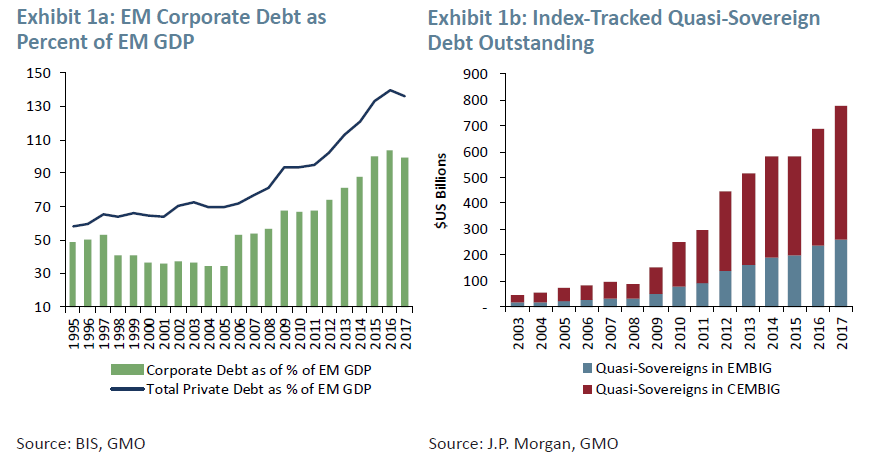

财经媒体近来对新兴国家企业债务的增加非常关注。一般认为,全球金融危机 (GFC) 之后充裕的流动性伴随着投资热潮,导致新兴市场企业的显著加杠杆。面对不断上升的借贷成本,其中一些企业,包括准主权企业 (quasi-sovereigns),可能无法产生足够的收益来偿还债务,进而导致违约率上升。图1展示了与该主张相关的常用图表。新兴国家的企业资产负债表比以前更加紧张,确是无可辩驳的事实。

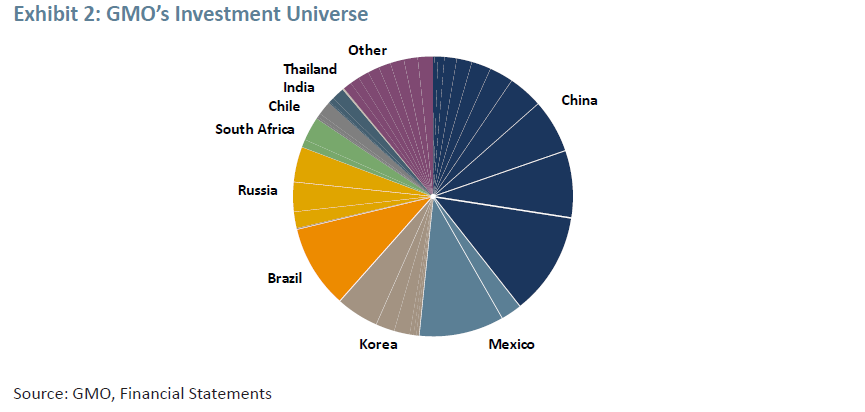

在本文中,我们将重点考察范围缩小到那些与GMO新兴债务投资组合相关性最强的国有企业 (SOEs)。虽然与国际清算银行 (BIS) 汇总的数字不尽相同,但我们认为敝司的投资组合仍是一个具有高度相关性的样本:25个国家中55家代表性国有企业(总计市值1.1万亿美元债务)以及涵盖16个国家与地区的30家国有银行(总计约12万亿美元银行资产)。图2展示了该投资组合的具体国家细分。

我们运用GMO的投资流程(其中一个关键方面是债务发行人的基本独立信用质量)来评估他们面对利率上升和资金“断裂”的脆弱性。

注:我们对准主权企业的投资流程会评估四大主要方面——独立信用质量 (stand-alone credit quality)、在经济承压时主权方为准主权企业提供特别支持的能力、主权方会采取这些措施的意愿,以及债务发行文件。部分基于Carl Ross先前在2018年6月发布的研究"Emerging Debt in a Rising Interest Rate Environment",我们假设在适度上升的利率环境中主权国家提供支持的能力以及债务发行文件不会发生显着变化。

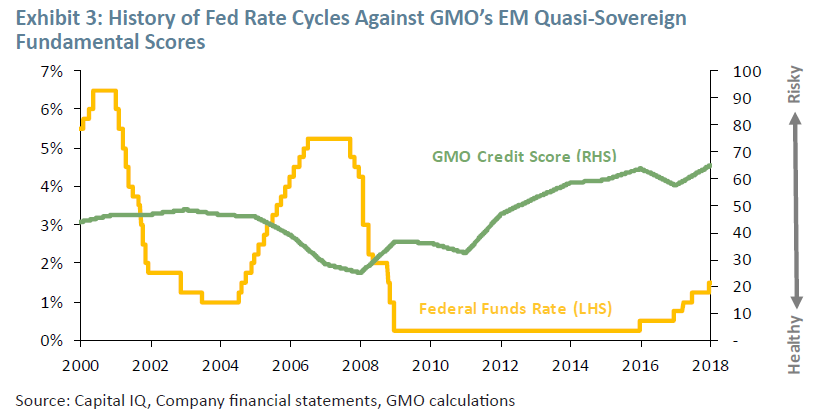

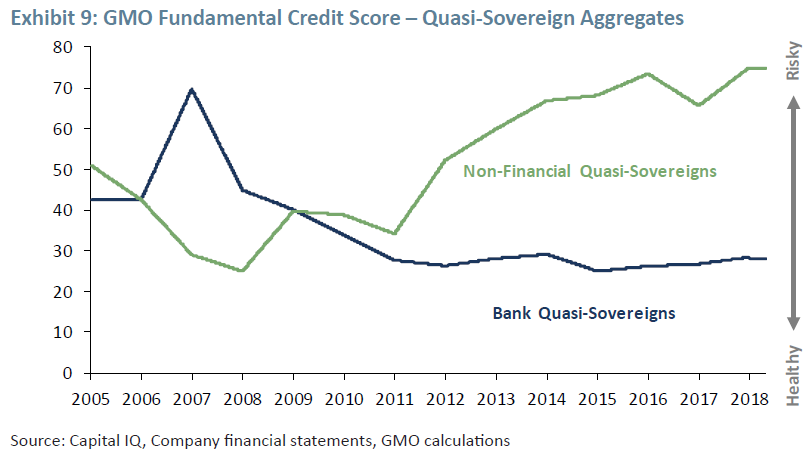

我们的流程根据各项信用指标对每家企业进行“评分”,并将各项分数根据债务市值加权汇总为一个针对样本企业的总体信用质量指标。在图3中,我们展示了所有非金融准主权企业样本的总分(右轴,分数越高信用风险越大),以及美国联邦基金利率的变化。

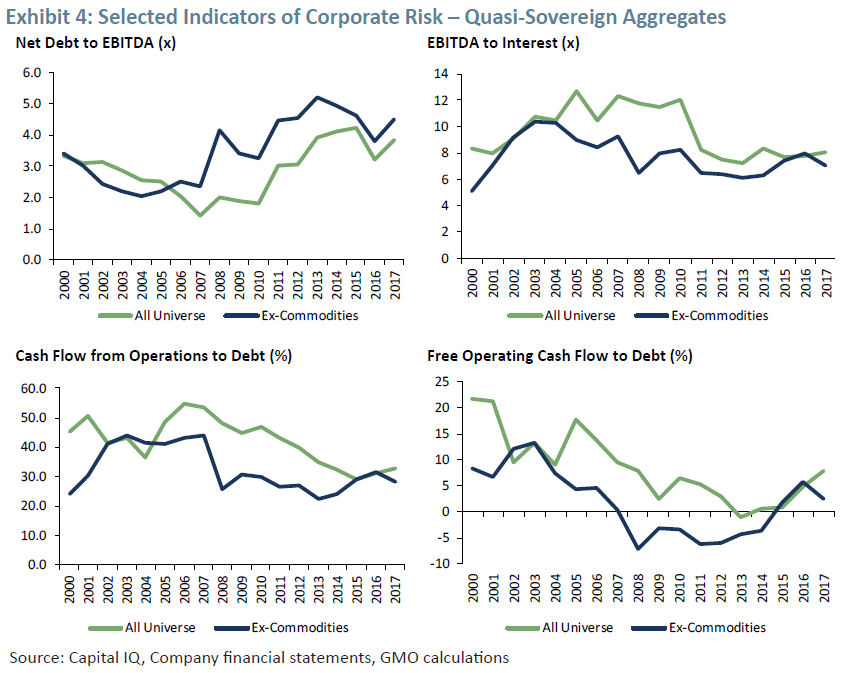

参考图3,我们同意主流叙述,即在低利率环境下总体信贷基本面偏弱。图4更详细地说明了这种信贷基本面恶化的细节,所展示的几个比例均已反映在我们的基本信用评分中。今天这些企业的净债务与EBITDA之比为3.8倍,而2005年为2.9倍。不过,3.8倍于EBITDA的净杠杆率仍处在非常易于管理的水平,大致处在美国企业的BB评级水平。在此期间,我们还观察到衡量剔除投资成本后盈余经营现金的自由现金流指标由正转负,意味着这些企业的投资步伐已然超过了经营现金生成速度,因而需要借贷。从覆盖率(EBITDA与利息支出的比例)和回报率(营运现金流量与债务的比例)中同样得出类似的结论。若将今天的杠杆水平视作起点,虽比2005年的情况要差一些,但还不至于引起过分担忧。上述比例在2007年达到巅峰,并于2015年触底。准主权企业可以轻松赚取8倍于其利息成本的收益,并且通过内部资本生成,他们可以在短短的3.5年内偿清债务。

利率上升的直接冲击

凭借图4中较长的历史跨度和基本信用质量指标,我们得以观察这些企业是如何度过2004-2006年上一轮利率上升周期的,并据此了解他们会如何为本轮周期做好准备。首先,我们注意到在美联储2004-2006年加息周期中,基本面情况出现明显好转。例如,在美联储加息2年总计400个基点之后,2007年净债务与EBITDA比例就下降到仅1.4倍。我们认为这是因为在这些年份中全球经济增长很快,企业管理层积极主动地在为资产负债表提供利率上升时所需的缓冲带。高企的大宗商品价格也提振了这些部门。基于可用数据以及我们与企业管理层的讨论,我们看到当前周期中出现了类似的趋势。我们怀疑当前企业基本面以2004-2007年的速度好转的可能性,但在这些比例指标上我们确实看到了稳定的迹象。

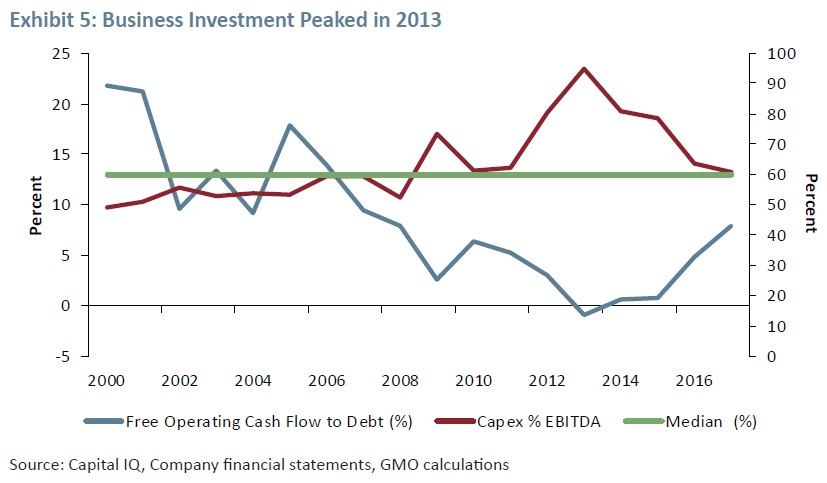

自由现金流生成相对于债务的趋势,也就是图5中的蓝线(衡量剔除投资成本后超额运营现金相对于债务的指标)也证实了金融危机后企业借贷行为的增加。然而,自2013年以来,准主权企业已大幅缩减投资规模,扭转了金融危机后开始的趋势。如今,这些企业已经度过了借贷和投资周期的最高峰,如果全球GDP增长支撑强劲的营收增长,即使在利率上升的情况下,去杠杆进程可以以相当快的速度推进。这是因为它们是现金生成能力极强的实体。此外,中位数准主权企业在2000年将大约一半的EBITDA用于投资。2000年到2007年,投资比例逐渐上升至60%,在2004-2006年的加息周期间稍有放缓。2013年,这一比例达到历史高点95%,标志着资本支出周期见顶。从那时起,投资率逐步下降,而新完成的项目开始对EBITDA做出贡献,2017年该比例下降至60%。请注意,这大致就是长期趋势的平均水平。根据我们从企业管理层收集的前瞻指引,该比例将在未来24到36个月内将稳定在当前水平附近。

长期限的缓冲带

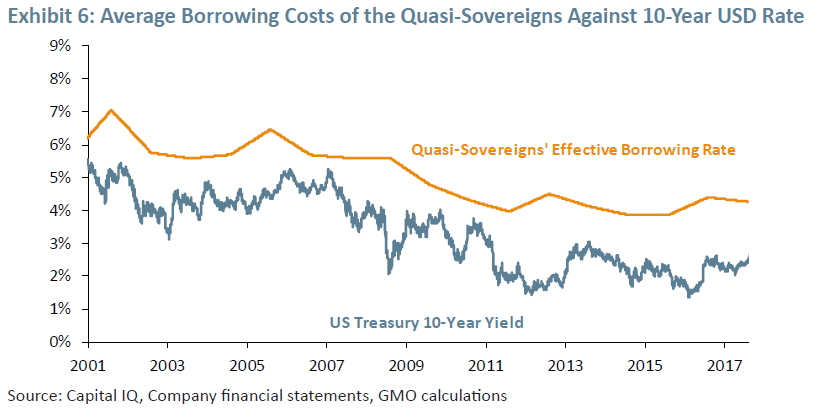

近来企业借贷行为的一个关键特征,是准主权企业正大幅延长其债务期限。其中一个衡量指标,是样本准主权企业债券债务的平均寿命,从2010年的8.9年上升到了目前的10年。期限更长的借贷条款,意味着利率上升的直接冲击将有所减轻,为企业管理层提供一道应对负面影响的缓冲带。此外,在我们样本中准主权债务的平均利率相对历史而言已处于非常低的水平,为走高的利率提供了进一步的缓冲(见图6)。

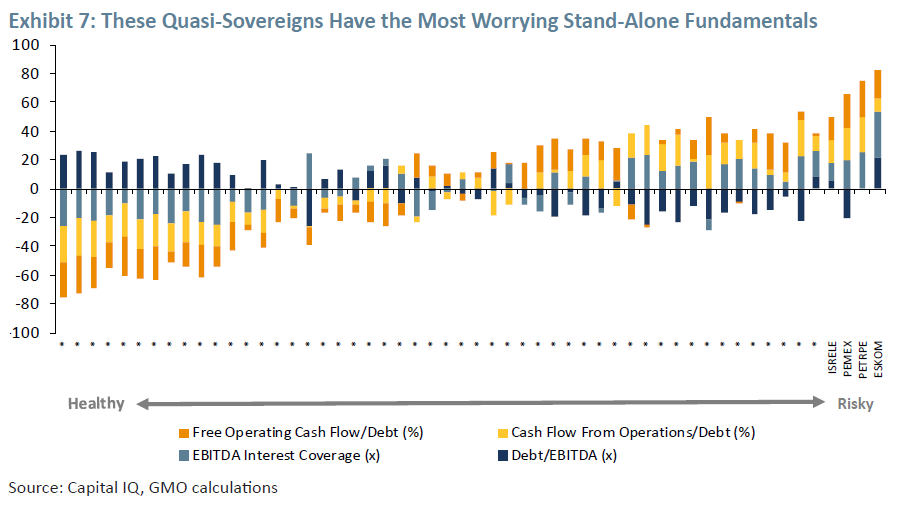

让我们深入探究部分风险较高的独立企业实体,以测试利率上升可能会给这些企业带来怎样的压力。不考虑表面市值,在图7中涵盖的企业在评估流程中表现最差。回想一下,在该评估中得分越高,就意味着杠杆负担越重。我们对深陷困境的部分国有企业信贷深入研究发现,资产负债表的弱点是有关当局推行误入歧途的产业政策的直接后果,而不是面对低廉的借贷成本不负责任的企业管理所致。举例而言,以色列电力公司的基本面就令人不安,因为以色列目前的国内电力市场迫使公用事业提供商在不考虑成本的情况下过度扩张。只有我们正在密切关注的推动分散式发电的结构性改革才能从根本上改善该公司的基本面。对于墨西哥国家石油天然气生产商Pemex、秘鲁炼油厂Petroperu、和南非公用事业公司Eskom也可以提出类似的见解。这些企业面临的挑战易于辨识,例如以非常薄的利润出售他们的商品或服务,或者人事机构繁冗薪资成本高昂,给退休人员也支付巨额退休金。然而,国内政治上的需要往往会成为合理产业政策的绊脚石,使解决上述问题变得非常棘手。而且,除非他们的运营环境通过结构性政策修复得到改善,否则他们的商业模式将很难持续下去。在这种情况下,我们将目光转向相关主权国家为这些企业提供支持的能力。在上述案例中,除了Eskom之外所涉及的主权国家评级均为投资级 (investment grade)。

流动性风险如何?

全球利率上升是否会导致本来具有偿付能力的准主权企业遭遇流动性枯竭(譬如贸易争端转变为严重的全球贸易战),令其面临破产的风险?

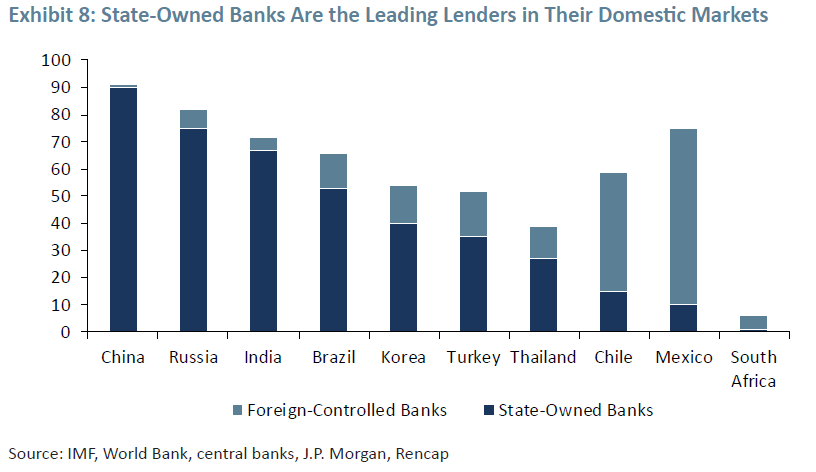

GMO的准主权基本分数考虑了各种基于现金的流动性指标,反映了我们对未来状态的最佳猜测。但是,对未来的这些最佳猜测可能会错过当下的现实,特别是在新兴市场国家。例如,当尾部事件发生时,大多数借贷人(包括准主权企业),都容易受到突然融资冻结的影响。在这些情况下,流动性(即申请新贷款或续期现有贷款)可以决定企业的生死。在这一方面,与国际资本市场相比,本地银行在持续提供资金上有更好的历史记录(如果外国银行从国内银行系统中大举出逃,当地企业还是会遭受损失。但是,由于外国所有权比例普遍较低且集中在少数新兴市场,我们可以忽略这一点)。作为特殊流动性措施的替代因素,我们估计银行贷款约占准主权企业债务的一半,其中约75%是欠本地银行的(见图8)。这与其他市场相比毫不逊色。例如,在美国高收益率债券市场,一个平均水平的企业融资仅有25%来自银行(据美银估算数据)。

Petrobras,一家巴西国家石油天然气准主权企业,是一个有用的测试案例。当该公司在2014年陷入数十亿美元的贿赂丑闻时,少数本地银行,特别是那些政府所有银行,通过增加Petrobras的授信额度施以援手。援助工作由巴西政府、一位Petrobras股东和部分银行尽心策划,并经由银行业监管部门对银行的特别宽容措施予以放行。与此同时,国际银行的风险官员们则在削减对该企业的风险敞口。如果没有来自本地银行的支持,该公司面临的流动性紧缩将会更加严重,甚至可能导致违约。

准主权银行自身的基本面稳健吗?

如果国有银行确实能缓冲潜在的国企资金“断裂”,那么让我们来看看这些金融机构自身是否能够抵御金融冲击,因为这些银行提供资金的意愿直接受到资产负债表强度的限制。在图9中展示了政府所有银行样本的信用总分(涵盖16个国家与地区内约12万亿美元的银行资产),纵轴数字低表示信用质量较高,数字高表示信用质量较低。

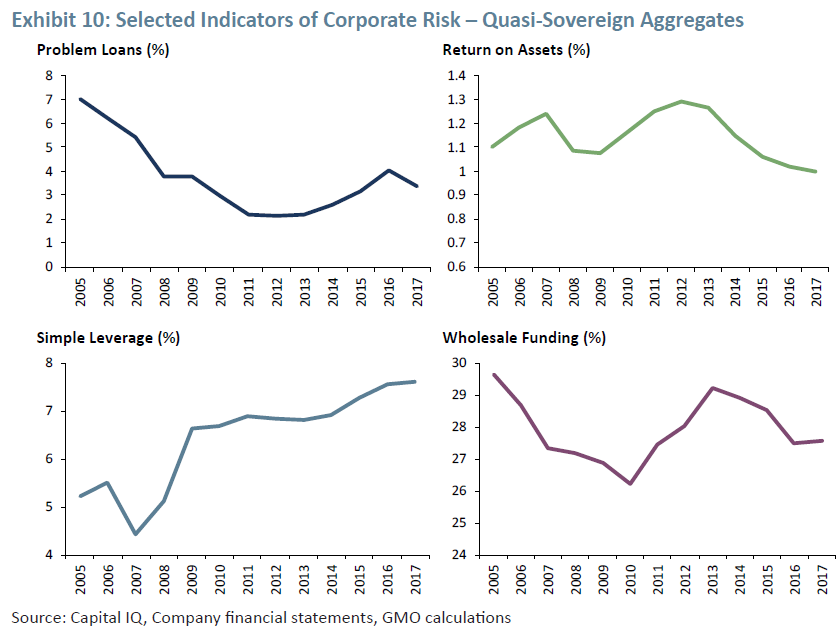

从图上可以清楚地得出结论,相对于自身历史水平和其他国有企业(如上文所述风险可控)而言,准主权银行的信贷基本面强劲。对于投资于准主权银行的债务投资者,和这些银行所服务的其他国企来说,这是个好消息。图10中的图表更详细地展示了准主权银行信用改善的细节,所展示的几个比例均已反映在我们的基本信用评分中。通过涵盖不良贷款和近期重组贷款的问题贷款 (Problem Loans) 比例衡量的资产质量,今天保持在健康的4%水平,而2005年该数据为7%。在此期间,我们还观察到银行资产收益率稳定在1%以上的水平,反映出非常高的盈利能力。在扣除无形资产后按权益对资产比例衡量的权益杠杆率 (simple leverage ratio),也显示出从约5%上升至7.6%的显著改善。股票价格的上涨以及对批发融资依赖的减少确实是个好消息。

小结

我们同意新兴市场企业在低利率环境中大量举债的主流叙述。据我们观察,集中投资新兴债的投资者最关心的主权和准主权企业在2004-2006年的加息周期中表现良好;企业管理层正有意识地建立缓冲带抵御本轮周期的冲击;新兴市场国家国内银行基本面强劲,如有必要可以提供重要的流动性支持。

译者:张一苇

来源:Ulukan, Mustafa, Emerging Corporate Debt Fundamentals - How High Is the Risk?, GMO Emerging Debt Insights, Oct. 2018

初见智堡,欢迎关注我们的公众号(zhi666bao);喜欢我们的文章,敬请帮助我们分享传播。喜欢智堡,欢迎使用我们的APP、小程序。常驻智堡,请订阅智堡精选,支持智堡的通天之旅。

声明:本文仅代表作者个人观点,不代表智堡立场;封面图片来源于网络,如有侵权烦请联系我们,我们将在确认后第一时间删除,谢谢!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}