本文首发于微信公众号:zhi666bao

Volatility as a concept is widely misunderstood. Volatility is not fear. Volatility is not the VIX index.

Volatility is no different in markets than it is to life.

We will only prosper if we relentlessly search for nothing but the truth, otherwise the truth will find us through volatility.

——Artemis Capital Management L.P.

综述

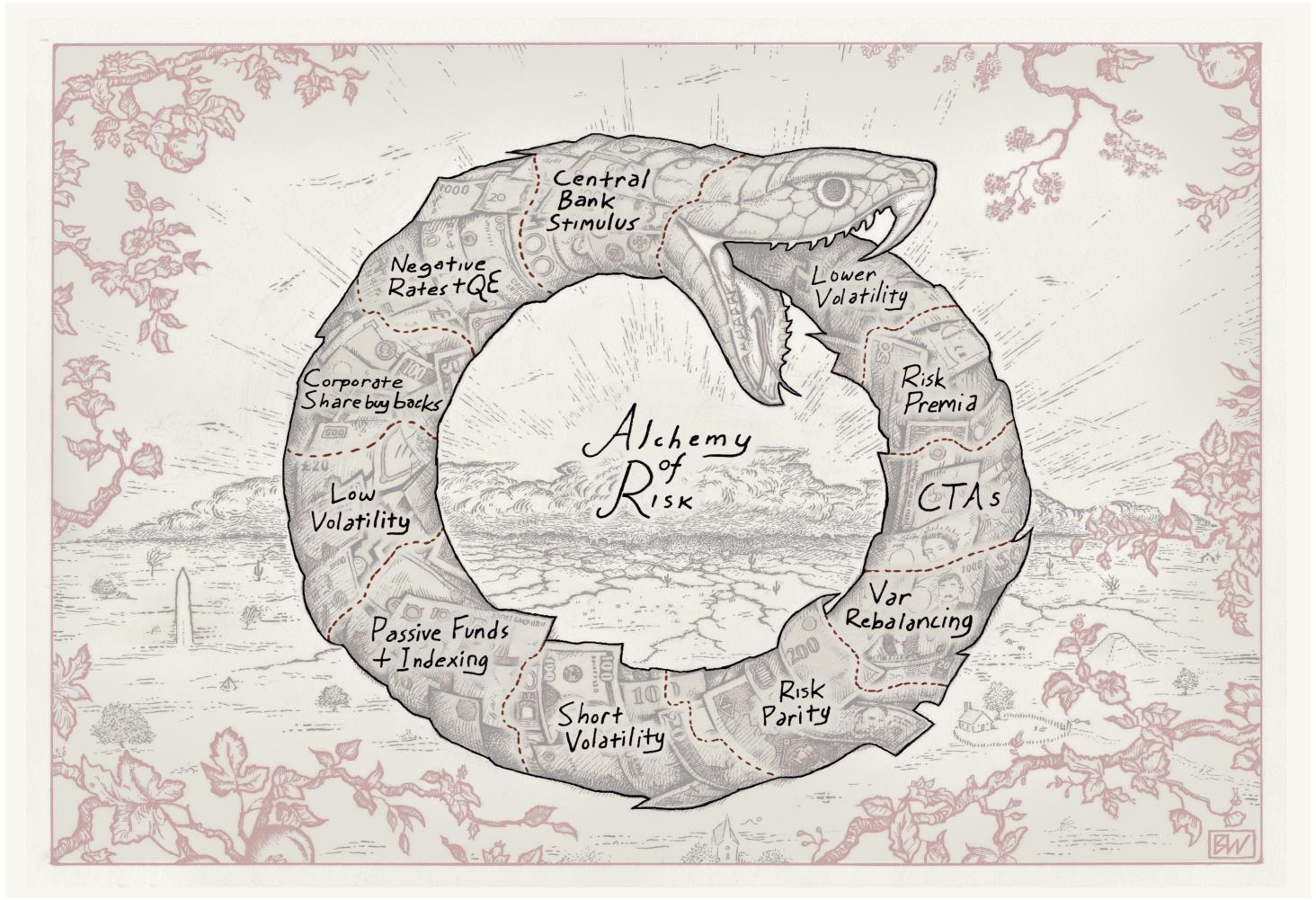

衔尾蛇(Ouroboros)是一个希腊单词,意为“尾巴吞食者”,是一条蛇吞噬自身形成完美对称的古老图腾。衔尾蛇的形象唤起了从毁灭中创造的无限本质。这个符号出现在不同的文化中,也是神秘的炼金术奥义中一个重要的标志。埃及神秘主义者首先从自然界的真实现象中衍生出了这个符号。在极度高温下,不能自我调节体温的蛇会经历新陈代谢的失控。在狂躁的状态下,蛇无法区分自己的尾巴和猎物,并会攻击自己,自我蚕食,至死方休。在自然界和市场中,当随机性开始自我组织成过于完美的对称时,秩序就会成为混乱的根源。

衔尾蛇是金融炼金术在恐惧中驱动着现代熊市的一种隐喻。不同资产类别的波动性正处于数代人以来的低点。目前,在超低利率、债务扩张、资产波动性和基于此波动性而分配风险的金融工程之间存在着一个危险的反馈回路。在这种自我反身的循环中,波动性可以同时向高和低的方向强化自身。在一个股票和债券都被高估的市场中,金融炼金术是解全球收益率之渴的唯一途径,直至它扼杀了它所滋养的体系。

目前,全球做空波动性交易(Short volatility trade)在金融工程策略中约占2万亿美元以上,这些策略既影响股市,也反过来受到股市波动性的影响。我们广泛地将做空波动性交易定义为任何一种依赖于市场稳定的假设来产生回报,同时将波动性本身作为风险承担的必要投入的金融策略。即使没有直接做空衍生品,许多流行的机构投资策略也会从具有卖空期权性风险的投资组合中获得超额回报,这包含着隐藏的脆弱性。

波动性现在是风险承担的一种必要投入,是在价值缺位的情况下获得超额回报的源泉。在一个自我持续的循环中,较低的波动率会导致更低的波动率,将方差推至零界限。对于不明所以的人来说,这似乎是一个神奇的公式,可以将以太化为黄金,将波动性化为财富。然而,金融炼金术具有欺骗性。就像一条蛇对吞噬自身的事实视而不见,看似稳定的因素也可能逆转成混沌。危险在于,数万亿美元各种形式的做空波动性交易,将在一个高波动性导致的恶性循环中,面临超级崩盘。那时,衔尾蛇已死,而届时走高的波动率将不再有理论上限。

三十年前的1987年10月19日,我们经历了这一时刻。世界各地的市场以创纪录的速度崩盘,标普500指数下跌20%,波动率飙升至150%以上。许多人已忘记了“黑色星期一”是发生在股市繁荣、经济扩张和利率上升的时期。我们将论证不断上升的通胀是引发1987年大火的导火线,而计算机交易则充当了爆炸性的硝化甘油,将一场普通的大火放大为一场灾难性的爆炸。如果是通胀迫使各国央行不断提高利率直至造成金融危机,数万亿美元的做空波动性交易如今可能扮演类似的角色。“黑色星期一”是由机器反馈回路驱动的第一次现代市场崩溃,更不会是最后一次。

如今,一个反身性恶魔正在虚假和平的长影下悄然逼近现代金融市场。而且,在利率上升的情况下,它可能会以相当暴烈的形式现身。非线性和反馈回路的概念对于人类大脑来说太难理解和定价。市场并没能准确评估波动率在短期内创历史新低 (VIX<9) 和在长期上创历史新高 (VIX>80) 的概率。风险本身并不能定义后果。一个人可能从事高风险行为并生存下来,同时低风险活动也可能招致可怕的后果。那些捍卫并从各种形式的做空波动性交易中获利的人忽略了这一事实。不要把结果错当成是控制……记住,不存在控制这回事……有的只是概率。

做空波动性的风险在于,它在市场稳定的情况下持续获得少量的增量收益,作为交换,在发生剧变时将承担巨大损失。当波动性本身成为衡量这种风险的一个指标时,稳定会自我增强,直到成为不稳定的根源。实际上,投资生态系统已经自我组织成了一场巨大的做空波动性交易,一条衔尾蛇,从自我毁灭中滋养自己。只有在利率出人意料地迅速上升或地缘政治冲击下,这个周期才会剧烈地释放。

最大的风险是衔尾蛇头部史无前例的货币政策。自2009年以来,全球央行已经注入了15万亿美元的刺激资金,导致优质资产的供求失衡。长期政府债券收益率现在处于人类文明史上的最低水平,截至2017年夏季,全球共有价值9.5万亿美元的负收益率债务。当前全球对收益率的渴求在人类史上是前所未有的。在金融抑制的框架之外,这一切根本毫无道理可言。

在这种对投资的狂热中,股市已经开始自我蚕食。自2009年以来,美国企业花费了创纪录的3.8万亿美元用于股票回购,其资金来源于创历史记录的债务发行。股票回购也是一种金融炼金术,利用资产负债表杠杆降低流动性,制造增长假象。自2009年以来,每股收益增长的40%和股市收益的30%都来自股票回购。如果没有这种金融工程,我们已经陷入了收益衰退。任何系统性买入市场下跌股票的策略,在数学上都等同于做空波动性。市场的每一次下跌都被市场自己大举买入,进一步降低了波动性。主动型投资者的作用是发现价值,但当所有资产类别都被高估时,唯一的生存之道就是利用金融工程以某种形式做空波动性。

波动性作为一种资产类别,无论是显性的还是隐性的,都已通过金融工程被商品化,成为一种收益形式。大多数人认为波动性仅与期权交易有关,然而许多投资策略通过金融工程创造出了卖空期权的风险特征。一个长期的卖空期权头寸可以获得前期收益,因为它暴露于做空波动率,Gamma,利率和相关性风险之中。许多流行的机构投资策略即使没有直接地持有期权空头,也承担着许多(如果不是全部的话)上述风险。

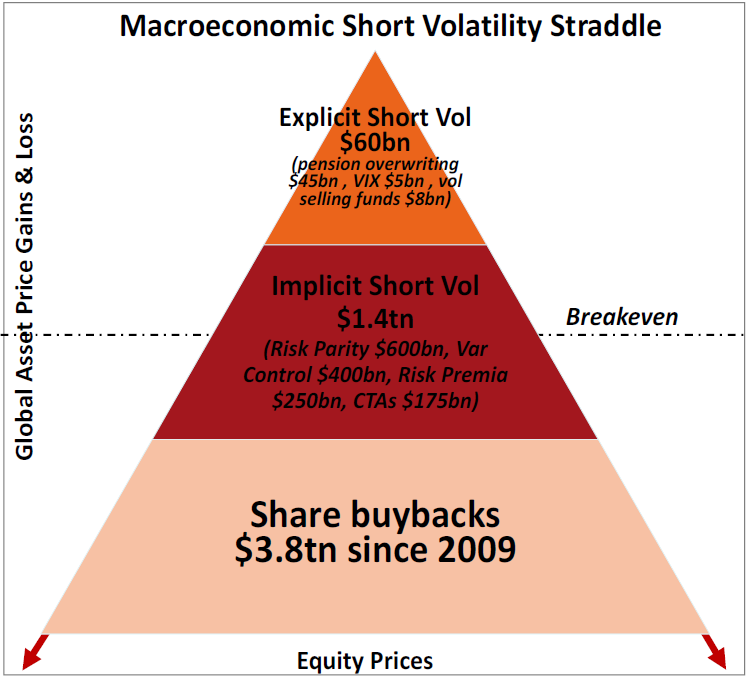

做空波动性交易广义上的定义包括,600亿美元通过卖出期权而直接做空波动性的策略,以及1.42万亿美元通过复制类似投资组合风险敞口而间接做空波动性的策略。较低的波动性会导致更低的波动性,系统性地押注于市场稳定的策略将获得奖励,这样它们又会在这种稳定上押更大的赌注。通过对冲风险来履行职责的主动型投资者表现不如市场,负责任的投资者被鲁莽的行为者挤出。实际上,整个市场都在向专业期权交易员所谓的“裸空头跨式”(naked short straddle)的状态靠拢,这种结构面临脆弱性的危险。

关于波动性和交易波动性工具的简史,可以阅读FT Alphaville的这篇博文“An abridged, illustrated history of volatility”。

处于历史低点的波动性

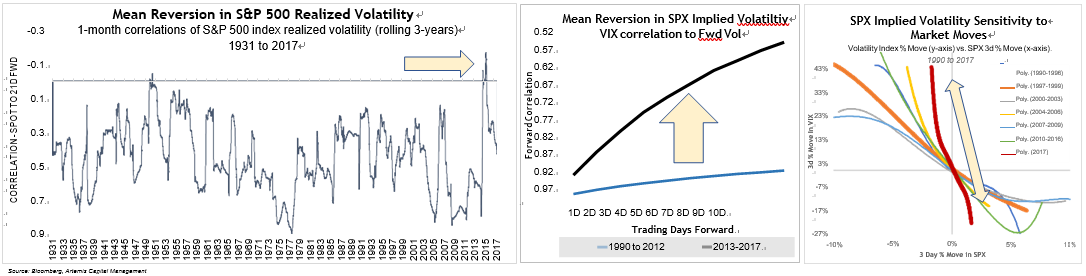

目前,波动性是全球唯一被低估的资产类别。股票和固定收益的波动性目前处于金融史上的最低水平。标普500指数的实际波动率在2017年10月跌至历史低点。与此同时,VIX指数也触及新低。固定收益隐含波动率跌至30年来的最低水平。标普500的远期方差互换定价也低于市场长期平均波动率。从理论上讲,波动性似乎只能上升,但在宽松的信贷环境、低利率和超额投资资金供应下,波动性缺乏催化剂。

每当波动率达到一个新低点,金融媒体就会一遍又一遍地重复同样的陈词滥调,其叙述如下:1) 波动率低;2) 投资者自满;3) 插入基金经理的话“这是暴风雨前的平静”。但是,低波动并不意味着短期内会出现更高的波动,从经验来看,事实恰恰相反。波动性倾向于向极高和极低聚集。

市场中真实的故事不在于波动性的水平,而在于它极不寻常的行为。无论是隐含波动率还是实际波动率,都处于股市史上最大幅度的均值回归状态。在2016年6月英国退欧公投和2016年11月特朗普赢得美国大选后,波动性大幅下降,这证明,任何短期波动性的跃升都将以不同寻常的速度向均值回落。隐含波动率通常也会对上行和下行做出反应。与2000年代中期和1990年代中期类似的低波动性相比,VIX指数在2017年对市场波动的敏感度提高了3-4倍(见最右图红线)。

是什么导致了这种奇怪的行为?要找到真相,我们必须挑战自己对问题的看法。我们自认为对波动性的了解是完全错误的。现代投资组合理论认为,波动性是资产内在风险的一种外部度量。这个存在严重缺陷的概念在MBA和教科书中得到了广泛的传授,它将波动性视为风险的外生度量,而忽略了波动性既是超额回报的来源,又是风险本身的直接影响者。因此,投资组合理论对波动性的评估,就像体育评论员看比赛一样——即用比分这种存在于比赛之外的统计方法,衡量过去的比赛结果。问题是,波动性不只是在记分,它还会极大地实时影响游戏本身的结果。波动性是场上的一员。这种对现代市场波动性作用的关键误解,是巨大的自我反射风险的来源。

当波动性不再是风险的衡量标准,而是风险承担的关键输入项时,我们就进入了一个自我反馈循环。低波动性强化了更低的波动性,但任何对系统的冲击都将导致高波动性强化更高波动性的循环。

股票回购:自噬

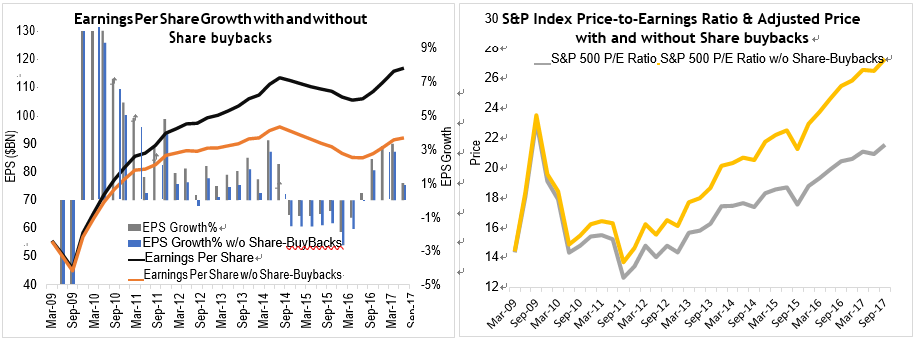

股市正在自我吞噬。自2009年以来,美国企业已经花费了超过3.8万亿美元回购,实际上这是一个巨大的杠杆做空波动性头寸。经理们不是为了增加收益而投资,而是简单地以低利率发行债券来回购流通股,通过增加资产负债表风险人为地提高每股收益(EPS),从而提高股价。

2009年至2017年牛市的后期阶段,是建立在股票回购炼金术基础上的一种估值幻觉。如果没有这种会计花招,标普500指数就已经陷入收益衰退。自2009年以来,股票回购在EPS增长总额中所占的比例为40%以上,在2012年以来的EPS增长中所占的比例更是达到了令人震惊的72%以上。如果没有股票回购,每股收益自2012年以来只增长了7%,而不是24%。自2009年以来,估计有超过30%的股市收益可归因于股票回购。如果没有它们,标普500目前的市盈率将高达27倍。

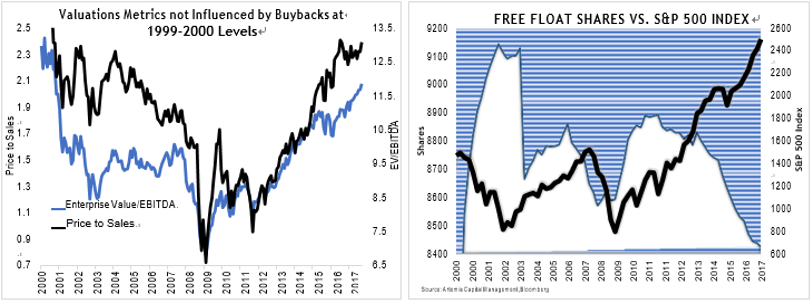

通过发债融资的股票回购是一种估值魔术。这种技术在视觉上降低了市盈率(每股市价/每股收益),因为分母没有根据减少的股票数量进行调整。回购现象解释了为什么以流行的市盈率衡量,股市的估值看起来是公平的,而以其他指标衡量,股市的估值似乎被大幅高估。受股票回购影响较小的估值指标(EV/EBITDA, P/S, P/B, 周期性调整的P/E)在1928年、2000年和2007年股市崩盘前达到高点。回购也消除了流动性。标普500指数和自由流通股的成交量已跌至上世纪90年代末的水平,尽管股价上涨了一倍以上。

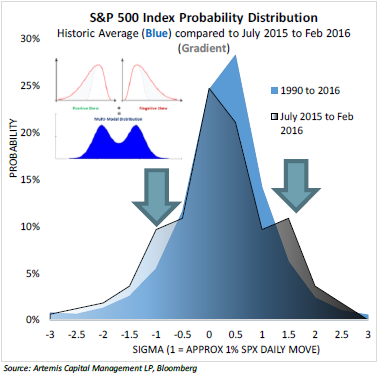

股票回购是低波动率机制的主要贡献者,因为对价格不敏感的深口袋(deep pockets)总是准备在市场疲软时买入。过去几年里最大的股票下行(2015年8月和2016年1-2月)都发生在股票回购中断期间。这两次股市也都在回购限制期结束后反弹,收复了所有失地。在回购活动频繁的年份里,标普500呈现出一种不同寻常的多峰概率分布——根据监管机构的股票回购管制期是否有效,市场会在正向或负向偏态的收益率分布之间摇摆。股票回购导致了更低的波动性,更低的流动性,这反过来又刺激了更多的股票回购,并进一步刺激了以被动和系统性投资策略做空波动性的行为。

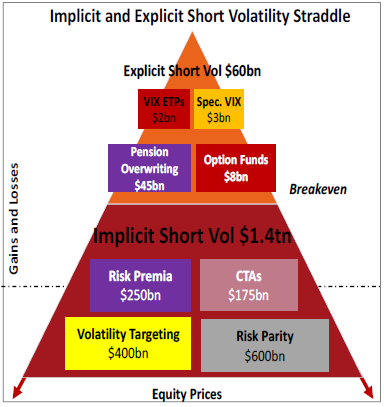

全球做空波动性交易

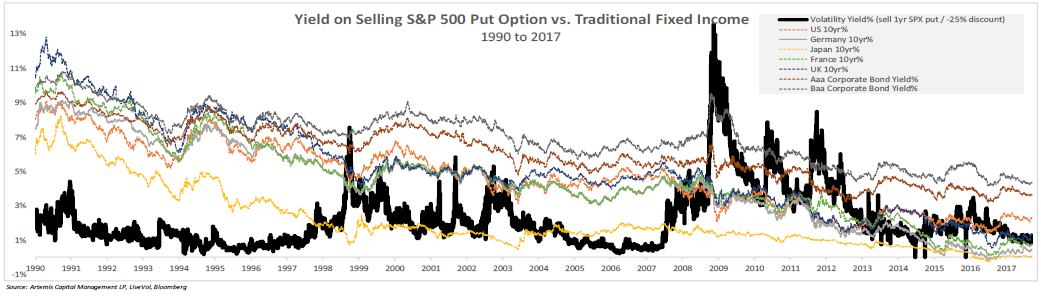

做空波动性交易是一种策略,它在市场稳定的情况下持续获得少量的增量收益,作为交换,在发生剧变时将承担巨大损失,因此波动性是风险分配的关键投入。做空波动性可以通过期权直接执行,也可以通过金融工程间接执行。为了理解这个概念,将关键风险进行分解很有帮助。持有对冲后空头期权组合的投资者可获得预付溢价或收益,作为交换,需要承担四种关键的非线性风险敞口:1) 波动性上升;2) Gamma或跳跃风险;3) 利率上升;4) 不稳定的跨资产相关性。许多机构策略通过间接做空这些完全相同的风险因素而获得超额回报,尽管它们从未交易过期权或VIX期货。截至2017年,美国股市活跃的做空波动性风险敞口估计在1.18-1.48万亿美元之间。在超低利率环境下,做空波动性已成为固定收益产品的另一种选择。历史上第一次,直接做空波动性头寸所获得的收益率,可以与大量主权债务和企业债务相媲美(下图)。

直接做空波动性交易

直接做空波动性交易是指通过卖出期权来从资产价格稳定或股市波动下跌中获得收益的策略。这包括各种各样的工具,从受欢迎的做空波动性交易所产品,到养老基金使用的空头跨式期权(同时卖出看涨和看跌期权,译者注)。尽管它们充斥于新闻头条,但这其实是做空波动性交易中最小的部分。直接的做空波动性仅包含600亿美元以上的资产,其中有450亿美元的养老基金空头跨式期权策略,80亿美元的做空波动性超卖基金(overwriting funds),20亿美元的交易所产品,以及另外30亿美元的投机性VIX空头。

间接做空波动性交易

间接做空波动性策略,尽管不是直接卖出期权,但可以通过复制与卖空期权投资组合相同的风险敞口,利用金融工程来产生超额回报。许多投资者,甚至是从业者,都不知道或否认他们在投资组合中持有合成的空头期权。在目前的市场中,间接的做空波动性风险敞口估计在1.12-1.42万亿美元之间,包括4000亿美元的波动控制基金(volatility control funds),400-6000亿美元的风险平价(risk parity),700-1750亿美元的多头股票走势跟随策略(long equity trend following strategies),以及2500亿美元的风险溢价策略(risk premia strategies)。这些策略与空头期权头寸类似,因为它们在大多数情况下会产生有效收益,但会受到基于方差、Gamma、利率或相关性变化的非线性损失的影响。

做空波动性交易的隐藏风险

Gamma风险

想象一下,你正用手掌垂直地平衡着一把高尺。如果尺子向任何一个方向倾斜,你必须在同一方向上过度补偿以保持尺子平衡。这在概念上非常类似于交易者对冲高Gamma风险的期权。交易员必须以非线性的速度逐步卖出(或买入)更多的标的资产,以重新对冲价格波动。

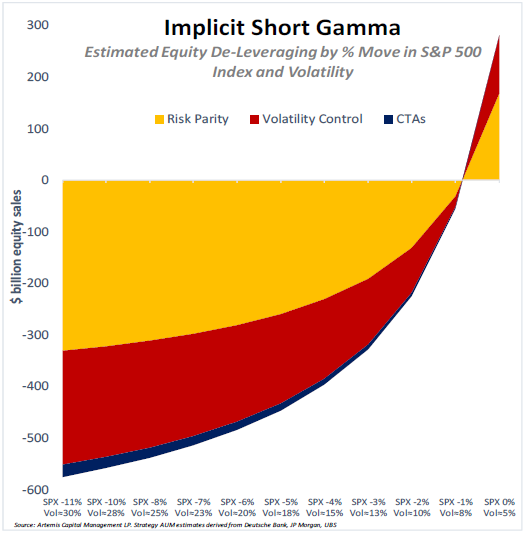

空头Gamma的风险特性并非只存在于期权出售,它也是许多机构资管产品的一个隐藏组成部分。投资组合保险策略(portfolio insurance strategy)被认为是1987年“黑色星期一”崩盘的罪魁祸首,这是空头Gamma曲线出现扭曲的典型例子。当大量市场参与者做空Gamma时,无论是直接的还是间接的,在高波动时期,这种效应都能加强价格走势。当进入波动率上升时期,风险平价、波动率目标制基金和多头股票趋势跟踪基金都被迫非线性地去杠杆化,因此它们具有合成Gamma风险。在目前的风险水平下,我们估计,如果股市在波动率上升的情况下下跌10%,隐含的空头Gamma敞口将带来高达6000亿美元的抛售压力。在2015年秋季和2016年初的下跌期间,股票回购帮助市场迅速反弹,将“空头Gamma”去杠杆的影响降至最低。这进一步鼓励了直接做空波动性的交易员继续淡化任何波动率飙升。如果危机的第一阶段足够强劲,造成超过10%的市场损失,那么空头Gamma去杠杆化可能会启动第二个阶段的下跌,对任何买入的人造成巨大损失。

关于Gamma的介绍,请参见:The Gamma of an Option

相关性和利率风险

分散化风险的概念是现代投资组合理论的基石。就像巫师一样,金融工程师能够神奇地通过组合反相关资产来降低投资组合的风险。这一理论在2008年的崩盘中以惊人的失败告终,因为当时相关系数趋于一致。你永远无法摧毁风险,只能转移它。现代投资组合理论所做的一切都是将价格风险转移到隐含的做空相关性风险中。这并没有什么错,只是很多投资者并没有被告知。

相关性风险可以被隔离出来,并通过期权进行积极交易,从而成为超额回报的来源。波动性交易员会通过卖出指数的方差,做多指数成分股的加权方差,明确地做空相关性。当相关性稳定或减少时,该策略是非常有效的,但当相关性表现出异常时,就会发生巨大的损失。

许多流行的机构投资策略都是通过隐含的杠杆做空相关性交易获得超额收益,而这隐藏着脆弱性。

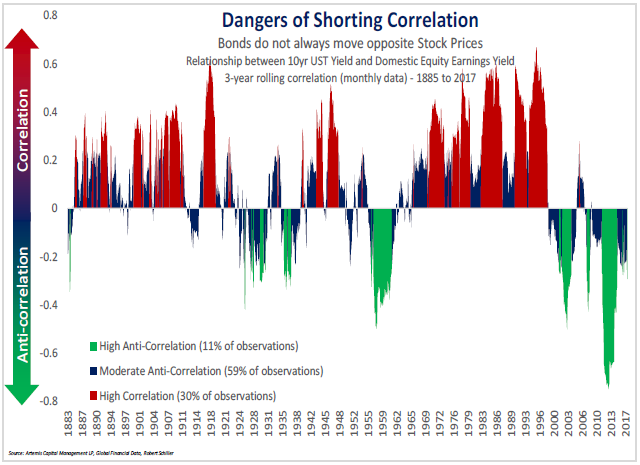

风险平价是一种流行的机构投资策略,其风险敞口接近5000亿美元。该策略在假设具有稳定相关性的情况下,基于方差来分配风险和杠杆。对于波动性交易员来说,风险平价看起来就像一个巨大的分散交易平台。分解后的风险平价策略实际上是一个杠杆做空相关性交易(alpha)的投资组合,该组合位于标的资产的线性价格风险敞口之上(beta)。最重要的相关关系是股票和债券。包括上次金融危机在内的过去20年里,股票和债券之间的杠杆做空相关性交易表现异常良好。从2008年到2009年,随着收益率的下降,债券收益抵消了股票市场的损失。

100多年来股票和债券之间历史关系的真相很有启发性。从1883年到2015年,股票和债券的同向波动时间(30%)要比它们的反向波动时间(11%)更长。股债每隔50年就经历一段较长时间的双杀。只有在过去20年里,在利率不断下降、宽松货币政策和全球化的影响下,我们才看到了一段非同寻常的反相关性时期。往好了说,股票和债券之间的反相关性可能不再是alpha的来源,往坏了说,它可能是巨大反身性崩溃的驱动因素。

波动性风险

在利率处于历史低点之际,对收益率的渴望使投资者用做空波动性作为替代固收的一种选择。这种现象在日本并不新鲜。近20年来,银行通过名为Uridashi债权的理财产品,隐性地将做空波动风险敞口打包出售给日本退休人员。Uridashi债券的票面利率远高于日本债券的收益率。2016年,Uridashi的发行规模估计为132亿美元。既然低利率是全球性的,做空波动性交易正在向日本以外的散户投资者扩展。在美国,做空波动性已成为许多中小投资者快速致富的法宝。各种类型的做空VIX交易所产品的资产规模约为20亿美元,这是全球做空波动性交易中规模最小但却最疯狂的部分。过去,你必须成为华尔街的大交易商(贝尔斯登)或对冲基金(LTCM),才能放大自己做空波动性的能力。交易所VIX产品的出现使交易开始民主化。纽约时报上的一篇报道详细讲述了一位前Target基金经理的事迹,他做空了一个2倍杠杆率的VIX交易所交易产品(ETP),赚了数百万美元。这样的故事让人想起上世纪90年代末的互联网泡沫,许多短线交易员辞去工作,在股市崩盘前倒卖互联网股票。

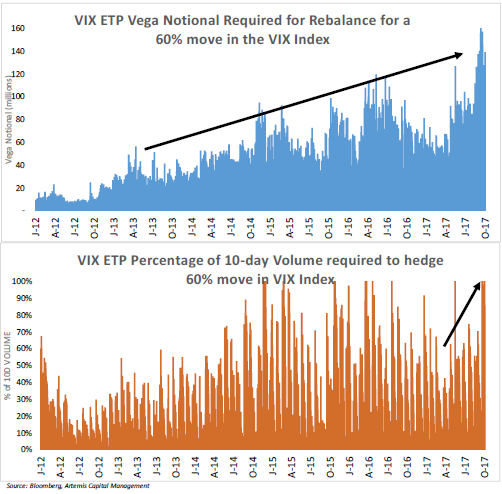

当所有人都站在波动性之船的一侧时,它更有可能翻倒。以杠杆持有XIV ETN空头包含隐性的Gamma空头,当波动性上升(下降)时,这要求他们以非线性的数量去购买(出售)VIX期货。VIX指数单日最大涨幅是2007年2月27日的上涨64%。如果今天发生类似的事情,可能会出现流动性缺口。下图是基于VIX指数过去5年供求动态的估计,如果VIX上升60%,ETP仅在前两个合约中就需要购买1.38亿美元的方差互换名义本金(vega notional),相当于14.2万份的VIX合约。这超过了平均每日交易量的100%。在这种情况下,反向VIX( inverse-VIX)产品将经历“平仓事件”,导致大量散户投资者遭受重大损失。那些做空杠杆VIX产品的人将蒙受无法估量的损失。

被动投资中的影子风险

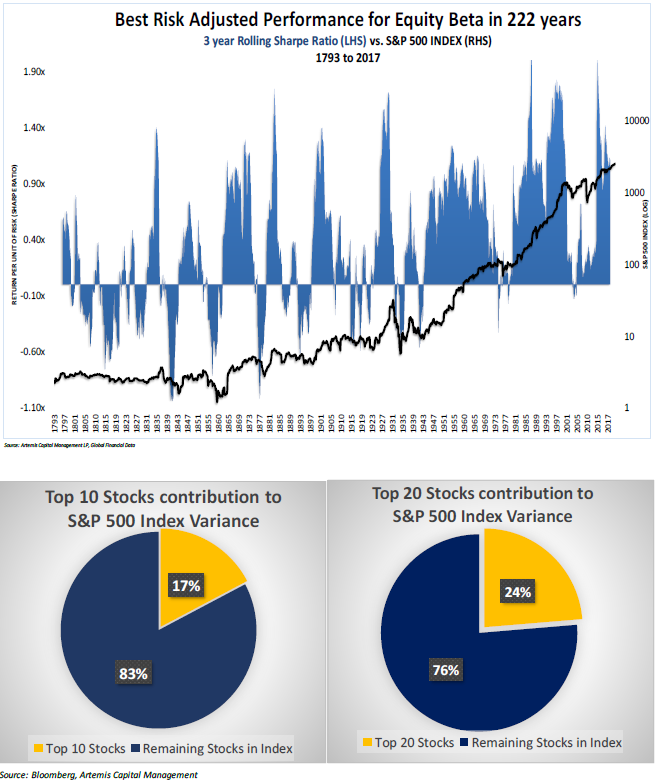

有效市场的目的是将资本分配给那些能带来最大价值的机构。在一个没有价值的市场里,剩下的唯一事情就是根据流动性进行分配。在2012年至2015年间,各国央行提供的大规模刺激措施为被动投资带来了最佳的风险调整回报率。如今,投资者正在追逐这一历史表现。伯恩斯坦研究公司的数据显示,到2018年初,美国的资产管理规模中有50%将被被动管理。据摩根大通称,自经济衰退以来,2万亿美元的资产已从主动转向被动和动量策略。

被动投资现在只是一种利用流动性的动量游戏。大量资本流入股市的原因无非是,它们是指数中流动性很高的成员。无论基本面如何,指数中的所有股票都在一起涨跌。实际上,整个股市的波动性可以由少数公司和相关关系主导。例如,标普500中排名前10的股票,仅占指数成员的2%,但现在控制着整个市场波动率的17%以上。最大的20家公司(占公司总数的4%)主导着24%的波动。

从主动投资到被动投资的转换是未来波动性的重要放大器。主动型基金经理充当着波动性缓冲垫的角色,当市场下跌时,他们愿意介入并买入被低估的股票,当市场上涨太多时,他们就会卖出被高估的股票。失去这个缓冲,就不会有增量卖家在上涨时控制估值过高,也不会有增量买家在下跌时阻止崩盘。

关于更多被动投资和系统性风险的关联,请参见智堡之前译作《摩根大通Kolanovic:下一场危机会是什么样子?》

机器学习中的影子风险

假设你是使用人工智能(AI)开发自动驾驶汽车的程序员。你通过驾驶汽车穿越数千英里的沙漠来“训练”AI算法。AI学东西的速度比人类快得多,所以在很短的时间内,它就能以每小时120英里的速度行驶,而且非常精确和安全。现在,自动驾驶汽车运转得完美无瑕,在城市、沙漠和平地上以创纪录的速度行驶。然而,当它到达陡峭扭曲的山路时,汽车就会从悬崖上飞驰而出。致命的缺点是你的驾驶算法从来没有见过山路。AI总是通过后视镜开车。

市场不是一个封闭的系统。规则在不断改变。当机器与机器进行交易时,自我反身的风险被放大了。历史上90%的数据都是在过去两年中生成的。在过去20年甚至10年时间内,很难找到高质量的金融数据。现在,如果我们把所有可用的数据(大部分都是最近的数据)交给一台机器,并让它来管理资金呢?AI将优化在这个短期数据集中起作用的东西,即大规模杠杆做空波动性交易。仅就这个原因而言,当波动机制发生变化时,预计至少有一支历史回报率极高的大型机器学习基金会轰然倒下……这将是煤矿里的金丝雀。

编译:钟政昊

参考资料:

Christopher R. Cole, "Volatility and the Alchemy of Risk: Reflexivity in the Shadows of Black Monday 1987", Artemis Capital Management L.P., October 2017

声明:本文仅代表作者个人观点,不代表智堡立场;封面图片来源于网络,如有侵权烦请联系我们,我们将在确认后第一时间删除,谢谢!

初见智堡,欢迎关注我们的公众号(zhi666bao);喜欢我们的文章,敬请帮助我们分享传播。喜欢智堡,欢迎使用我们的APP、小程序。常驻智堡,请订阅智堡精选,支持智堡的通天之旅。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}